También podría gustarte

- Qué Es Un ProyectoDocumento4 páginasQué Es Un ProyectoDiana Maritza Valladares SalgadoAún no hay calificaciones

- Diagnostico 1° MedioDocumento3 páginasDiagnostico 1° MedioEduardo Bustamante Silva0% (1)

- t1 CostosDocumento17 páginast1 CostosLisbeth CarrascoAún no hay calificaciones

- Niif para Pymes - Sección 15Documento5 páginasNiif para Pymes - Sección 15Yajaira Eunice Ubiera SolanoAún no hay calificaciones

- Ta3 Auditoria IIDocumento10 páginasTa3 Auditoria IIYessenia Espinoza AychoAún no hay calificaciones

- Caso Práctico #2 Participación de Utilidades SJPSDocumento8 páginasCaso Práctico #2 Participación de Utilidades SJPSJesus Piscoya SandovalAún no hay calificaciones

- Enunciado y Solución Caso Prestaciones AccesoriasDocumento3 páginasEnunciado y Solución Caso Prestaciones AccesoriasAMNE SALAZAR DURANAún no hay calificaciones

- San Pablo - 2019 PDFDocumento2 páginasSan Pablo - 2019 PDFNicole Poma VillaltaAún no hay calificaciones

- CASUISTICA NIIF 1 (4) PrácticaDocumento14 páginasCASUISTICA NIIF 1 (4) PrácticaRonal Panta RojasAún no hay calificaciones

- Tarea Autonoma 7Documento3 páginasTarea Autonoma 7Jandry GarzonAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Informe Ferreycorp ConsolidadoDocumento95 páginasInforme Ferreycorp ConsolidadoJoselyn HILARIO BENITESAún no hay calificaciones

- Sociedades Colectivas Caso PracticoDocumento8 páginasSociedades Colectivas Caso PracticoJuan Carlos CaballeroAún no hay calificaciones

- La Predilecta SaDocumento76 páginasLa Predilecta SaAntonio Rodriguez67% (3)

- Artículo 176Documento34 páginasArtículo 176jenifferAún no hay calificaciones

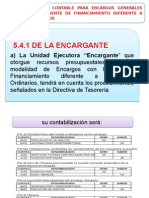

- Procedimiento Contable para Encargos Generales OtorgadosDocumento6 páginasProcedimiento Contable para Encargos Generales OtorgadosRonald RafAún no hay calificaciones

- 3 Casos Practicos Mirlo El Favorito Colan ListoDocumento18 páginas3 Casos Practicos Mirlo El Favorito Colan ListoRoger FernandezAún no hay calificaciones

- Nic 27 Estados Financieros Separados Caso Pra CticoDocumento2 páginasNic 27 Estados Financieros Separados Caso Pra Cticoerick onofreAún no hay calificaciones

- Actividad 5-Tributos-EspinozaDocumento132 páginasActividad 5-Tributos-EspinozaRosa Espinoza Jara100% (1)

- Semana 1 - Manual - Capital de TrabajoDocumento11 páginasSemana 1 - Manual - Capital de TrabajoCielo Estrella Velarde VilcaAún no hay calificaciones

- Casos Presuncion RemuneracionDocumento3 páginasCasos Presuncion RemuneracionElicita Llanos CruzadoAún no hay calificaciones

- Ejecicio AgricolaDocumento5 páginasEjecicio AgricolaGianella ZashenkaAún no hay calificaciones

- Examen Contabilidad II. Aula 5Documento30 páginasExamen Contabilidad II. Aula 5melissa cruz100% (1)

- Costo AbcDocumento6 páginasCosto AbcLuzLlanqueAún no hay calificaciones

- Casos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesDocumento4 páginasCasos Practicos Del Crédito Fiscal para Que Resuelvan Los EstudiantesLuis CondoriAún no hay calificaciones

- Informe de Auditoria Preventiva TributariaDocumento20 páginasInforme de Auditoria Preventiva TributariaMIGUEL FLORES HINOSTROZAAún no hay calificaciones

- Ejercicios de PresupuestoDocumento9 páginasEjercicios de PresupuestoJimmy Viejó AguirreAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1John Wilson Condori Condori100% (1)

- MONOGRAFIADocumento43 páginasMONOGRAFIADaniel Cotillo UribeAún no hay calificaciones

- NIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorDocumento39 páginasNIC 11 Contratos de Construccion Con Casos Practicos Adicionales InstructorJuan Manuel Agurto LopezAún no hay calificaciones

- CostosDocumento18 páginasCostosIngrid MoránAún no hay calificaciones

- Formulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoDocumento25 páginasFormulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoGilson Francisco Sanchez ManzabaAún no hay calificaciones

- Nic21-Casao PracticoDocumento4 páginasNic21-Casao PracticoEvelynVegaCahuaAún no hay calificaciones

- Tarea Grupal 3.2 - NIC 23Documento6 páginasTarea Grupal 3.2 - NIC 23Isabella Rodriguez MazaAún no hay calificaciones

- Alex 1Documento2 páginasAlex 1Nimber Condor Cusi50% (2)

- Niif 7Documento9 páginasNiif 7Josselyn TauroAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialFernandoFigueroaAún no hay calificaciones

- Kardex PepsDocumento76 páginasKardex Pepstom barrientos dominguezAún no hay calificaciones

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocumento5 páginasPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaAún no hay calificaciones

- ELABOR EfeDocumento1 páginaELABOR Efelila12Aún no hay calificaciones

- Estado Situacional Fuchifu SaDocumento1 páginaEstado Situacional Fuchifu SaNilo Cardenas SudarioAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialWILLIANS ANGEL VELASQUEZ MORENOAún no hay calificaciones

- Caso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesDocumento6 páginasCaso Practico #2 Actualizacion de Tributo Impago Cuando Se Efectuanpagos ParcialesEsther De La Cruz LopezAún no hay calificaciones

- Ejercicios Retención en La FuenteDocumento3 páginasEjercicios Retención en La FuentePaula CasasAún no hay calificaciones

- Estados Financieros 2014 - InCASURDocumento30 páginasEstados Financieros 2014 - InCASURtom gatesAún no hay calificaciones

- Caso ImeDocumento4 páginasCaso Imelila12100% (1)

- Leche AndinaDocumento43 páginasLeche AndinaKathya RoblesAún no hay calificaciones

- Informe Técnico de Ascensor - Julio 2023Documento9 páginasInforme Técnico de Ascensor - Julio 2023Jorge NoriegaAún no hay calificaciones

- Auditoria PPT Ejercicio 2Documento11 páginasAuditoria PPT Ejercicio 2DELAIDA NAFTALY VENGAS MAMANI0% (1)

- Conciliación BancariaDocumento17 páginasConciliación BancariaEbelin Moreno Luna100% (1)

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Estados Financieros Isa PDFDocumento190 páginasEstados Financieros Isa PDFcamila londoñoAún no hay calificaciones

- Taller Examen FinalDocumento2 páginasTaller Examen FinalCristian Danilo Villagran Munar100% (1)

- Flujo de Caja Costo Del Capital Sin FlujoDocumento13 páginasFlujo de Caja Costo Del Capital Sin FlujoSilvanaCanalesAún no hay calificaciones

- FC 125Documento2 páginasFC 125MoisesAún no hay calificaciones

- Practica Propiedad Planta y Equipo 2Documento3 páginasPractica Propiedad Planta y Equipo 2alexAún no hay calificaciones

- Eval III Hoja de Trabajo 12 Columna Gabriela HernandezDocumento5 páginasEval III Hoja de Trabajo 12 Columna Gabriela HernandezGabriela Hernandez100% (1)

- 6 Parte B Secciones 270 y 280Documento14 páginas6 Parte B Secciones 270 y 280Magda VillagránAún no hay calificaciones

- Enunciado de Compra (Documento14 páginasEnunciado de Compra (Lisa SalvadorAún no hay calificaciones

- Caso 1 - Minera Cerro VerdeDocumento18 páginasCaso 1 - Minera Cerro VerdeMelany Maza RamirezAún no hay calificaciones

- Enunciado de La Empresa IndustrialDocumento8 páginasEnunciado de La Empresa IndustrialRoyer PacompiaAún no hay calificaciones

- Contabilidad Financiera II - Tarea 6.1Documento4 páginasContabilidad Financiera II - Tarea 6.1Javier TorracaAún no hay calificaciones

- Leccion 01Documento13 páginasLeccion 01AndresitoA.CiqueroAún no hay calificaciones

- Panorama Del Comercio Internacional Ministro 03.07.20Documento21 páginasPanorama Del Comercio Internacional Ministro 03.07.20CarlosAún no hay calificaciones

- Manual de ConcarDocumento33 páginasManual de ConcarDanny CamarenaAún no hay calificaciones

- Sesión 3 - El Entorno Del MarketingDocumento29 páginasSesión 3 - El Entorno Del MarketingCamilo RuizAún no hay calificaciones

- R6E17071 Ficha-De-Riesgos Escalera-Manual AsepeyoDocumento4 páginasR6E17071 Ficha-De-Riesgos Escalera-Manual AsepeyoIosu CasalAún no hay calificaciones

- Taller Nº2.Documento4 páginasTaller Nº2.michailleAún no hay calificaciones

- A8 PDFDocumento3 páginasA8 PDFJUANAún no hay calificaciones

- Formato Plan Operativo ZONAS VERDESDocumento5 páginasFormato Plan Operativo ZONAS VERDESJefferson VargasAún no hay calificaciones

- Analisis Del Reglamento de Seguridad y SDocumento17 páginasAnalisis Del Reglamento de Seguridad y SAnyelo F-EscalanteAún no hay calificaciones

- MonografiaDocumento22 páginasMonografiamaru2014Aún no hay calificaciones

- El Registro de ConcesionesDocumento10 páginasEl Registro de ConcesionesDeyvi Rojas ArismendiAún no hay calificaciones

- One Pager Negocios 2p y 3p Junio Nuevo 2022Documento2 páginasOne Pager Negocios 2p y 3p Junio Nuevo 2022Ale 25acidAún no hay calificaciones

- El Sistema Bancario NacionalVFDocumento15 páginasEl Sistema Bancario NacionalVFRodrigo Zeledón RiveraAún no hay calificaciones

- Liderar El Cambio PositivoDocumento10 páginasLiderar El Cambio PositivoOrtizv PilyAún no hay calificaciones

- Acta Constitutiva de MCB & ELEGRABARA, C.ADocumento8 páginasActa Constitutiva de MCB & ELEGRABARA, C.Amafiale5543Aún no hay calificaciones

- Caso Cláusulas Excepcionales - U. Católica (2020-1) PDFDocumento1 páginaCaso Cláusulas Excepcionales - U. Católica (2020-1) PDFHENRY GEOVANNY HERNANDEZ TORRESAún no hay calificaciones

- Ley de Ingresos Del Estado de JaliscoDocumento79 páginasLey de Ingresos Del Estado de JaliscoOswaldo ZavalaAún no hay calificaciones

- Inf Dves Oct2018Documento68 páginasInf Dves Oct2018Jorge MedranoAún no hay calificaciones

- Comercio InternacionalDocumento3 páginasComercio Internacionalfrancisco rodriguezAún no hay calificaciones

- HOTEL TUMI - Grupo2Documento7 páginasHOTEL TUMI - Grupo2Guissela Johana ValdivianoAún no hay calificaciones

- La Gran Depresión en Ecuador, 1927-1937. Salarios y Precios: Cristian Paúl Naranjo NavasDocumento359 páginasLa Gran Depresión en Ecuador, 1927-1937. Salarios y Precios: Cristian Paúl Naranjo NavasDeisy C-aAún no hay calificaciones

- Innovación OperacionalDocumento2 páginasInnovación OperacionalPablo Meza GonzálezAún no hay calificaciones

- APROVISIONAMIENTODocumento3 páginasAPROVISIONAMIENTOLaura SeverinoAún no hay calificaciones

- La Transformación de XeroxDocumento4 páginasLa Transformación de XeroxValeria Ramos RealAún no hay calificaciones

- Curso Regulaciones y Restricciones No Arancelarias y Sus TiposDocumento2 páginasCurso Regulaciones y Restricciones No Arancelarias y Sus TiposleiAún no hay calificaciones

- Listado de Grupos GTH B09Documento8 páginasListado de Grupos GTH B09MARIA FERNANDA PABA ARZUZAAún no hay calificaciones

- Examen - Quiz 2 - Semana 7 OK PDFDocumento6 páginasExamen - Quiz 2 - Semana 7 OK PDFMiguel VelozaAún no hay calificaciones

- Cuestionario Cap 8Documento2 páginasCuestionario Cap 8Raul MurilloAún no hay calificaciones