UNIVERSIDAD MARIANO GÁLVEZ DE GUATEMALA

FACTULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORÍA

LICENCIADO: NELSON ARNOLDO RIVERA ARIAS

Trabajo:

Esquema

- Marco Conceptual para la Información Financiera.

Presentado Por:

Astrid Julissa González Castro

Carné: 1937 – 17 – 3192

Grado académico:

Primer trimestre.

Sección “Y”.

27 de enero 2023, Nueva Concepción, Escuintla.

ESQUEMA

MARCO CONCEPTUAL PARA LA INFORMACIÓN FINANCIERA

Es un conjunto de conceptos enfocados para obtener mayor comprensión y análisis de las NIIF, por lo tanto, no es una norma, su esencia es la contribución al Consejo de Normas Internacionales en relación con la elaboración de las NIIF, así como facilitar a los usuarios la comprensión de las mismas, la importancia del marco conceptual radica en proporcionar transparencia, rendición de cuentas y optimizar la economía con la finalidad de disminuir los riesgos de

fraudes o errores.

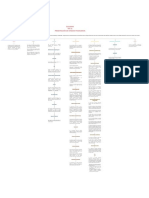

CAPÍTULO 1 CAPÍTULO 2 CAPÍTULO 3 CAPÍTULO 4 CAPÍTULO 5 CAPÍTULO 6 CAPÍTULO 7 CAPÍTULO 8

OBJETIVO DE LA INFORMACIÓN CARACTERÍSTICAS CUALITATIVAS DE LA ESTADOS FINANCIEROS Y LA ENTIDAD ELEMNTOS DE LOS ESTADOS RECONOCIMIENTO Y BAJA PRESENTACIÓN E INFORMACIÓN A CONCEPTOS DE CAPITAL Y

FINANCIERA CON PROPÓSITO GENERAL INFORMACIÓN FINANCIERA ÚTIL QUE INFORMA FINANCIEROS EN CUENTAS MEDICIÓN REVELAR MANTENIMIENTO DEL CAPITAL

Introducción Introducción Estados Financieros introducción Proceso de reconocimiento Introducción Presentación e información a revelar Conceptos de capital

como herramientas de comunicación

Esta conformado por los objetivos de la Las características cualitativas de la Es un conjunto de estados financieros lo Son 5 elementos que están relacionados Es el proceso de comprender las La medición indica que los elementos de

información financiera, características información financiera proporcionan documentos que contiene información con las actividades económicas de la definiciones de activo, pasivo, patrimonio, los estados financieros que han sido

cualitativas y la restricción del costo para seguridad en los usuarios de los estados financiera relacionada con los recursos ingresos y gastos para poder ser incluidos La entidad se debe de centrar en la Las entidades deben de enfocar el

entidad que informa, los cuales son: reconocidos deben de medirse y se realiza

implementar NIIF. financieros, debido que si se cumplen económicos de la entidad, mostrando sus información financiera que es relevante concepto de capital basado en las

Activos, pasivos, patrimonio, ingresos y en los estados financieros de una entidad. a través de la cuantificación (unidades

estas, los EF contienen información derechos y obligaciones económicas. Se realiza en pablaras y en importes para menorar la comprensibilidad y necesidades de los usuarios, si les interesa

gastos, los tres primeros se relacionan con monetarias, valor o costo) de cada uno de

verídica. monetarios, compatibilidad de la misma, los costos el mantenimiento de capital invertido o

las situación financiera de la entidad y los los elementos. La medición puede

Objetivos y limitaciones de la IF también restringen la información a bien la capacidad adquisitiva del capital

dos ´últimos con el rendimiento realizarse mediante las bases de medición

Objetivo y alcance de los estados revelar. invertido.

financiero. de costo histórico, valor razonable o de

Características cualitativas de la financieros cumplimiento.

Criterios de reconocimiento Para presentar información como Cuando hace referencia al mantenimiento

Para el desarrollo operacional eficiente y información financiera

herramienta de comunicación debe de de capital invertido el concepto indica que

rentable de la empresa, necesita Es proporcionar información relevante y Definiciones enfocarse en los objetivos de la el capital es el activo neto o patrimonio de

proporcionar información que sea útil en fiable sobre los activos, pasivos, ingresos y Bases de medición presentación, clasificar la información la entidad (activos menos pasivos),

cuanto a la rentabilidad y capacidad de La información financiera cuenta con gastos de la entidad con la finalidad de Solamente los elementos de los estados relevante y adecuada, separar información cuando se hace referencia a la capacidad

pago así como otros aspectos importantes características que describen la calidad de proporcionar información adecuada y financieros que cumplen con las para no ocasionar confusiones. indica que se interesan en la capacidad

para los diferentes tipos de usuarios que la información, debido que debe de ser Activo

oportuna para la toma de decisiones de definiciones pueden reconocerse en el productiva de unidades diarias.

contribuyan a la toma de decisiones. útil para los usuarios de esta información, estado de situación financiera o en el Las bases de medición son las formas que

los diferentes usuarios, así como presentar

debe de representar la realidad de la estado de resultados. se utilizarán para medir monetaria o

la administración de los recursos Son recursos controlado por la entidad del

Las limitaciones hace referencia que los información financiera en el tiempo cuantitativamente a los elementos de los Objetivo y principios e información a

económicos de la gerencia. cual se espera obtener beneficios Conceptos de mantenimiento de capital y

usuarios de los estados financieros con oportuno de manera comprensible, estados financieros reconocidos. revelar

económicos por transacciones generadas la determinación del resultado

propósito general no pueden exigir otra información que debe de tener la Relevancia

información relacionada con el valor de la en el pasado, así como la posición de

importancia suficiente para que

entidad que informa, deben de analizarlo Periodo sobre el que se informa derecho contra sus deudores.

contribuya en la toma de decisiones de los Costo histórico

de acuerdo a la información financiera diferentes usuarios. Estas características se Los objetivos se centran en proporcionar

Para la relevancia se deben de estudiar el El mantenimiento de capital financiero se

presentada acorde a sus necesidades. clasifican en fundamentales y de mejora. información relevante de forma flexible y

factor o los factores que determinan si la da cuando el activo neto al final del

Se preparan en un periodo determinado Derecho fiel acerca de los elementos de los estados

información financiera es relevante, es periodo excede al activo neto al inicio del

8ejercicio fiscal). Se reconoce un valor monetario en el financieros, así como información

decir, si un activo, pasivo, patrimonio, periodo.

momento de la transacción, monto que no comparable con uno o más periodos de la

Información sobre los recursos Características cualitativas fundamentales ingreso o gasto es relevante para los sufrirá de cambios al menos que el entidad que informa como con otras

Dentro de los recursos económicos de los El mantenimiento de capital físico, se da

económicos, derechos de los acreedores usuarios de los estados financieros, elemento de los estados financieros sufra entidades del mismo giro del negocio.

Perspectiva adoptada en los estados que se espera obtener beneficios existe un cuando la capacidad productiva al final del

contra la entidad y los cambios en estos Estas características son fundamentales en cuando existen pocas probabilidades de un deterioro del valor.

financieros derecho cuando se han realizado periodo excede a la capacidad productiva

de la entidad que informa. la preparación de la información sobre obtener beneficios económicos u La información es específica cuando es útil

transacciones con terceros a favor de la registrada al inicio del periodo.

financiera debido que debe de cumplir obligaciones se entiende que esto no es Los costos históricos de un activo son los para los usuarios y puedan determinar la

entidad, es decir, que tiene el derecho de

con la importancia necesaria para el relevante para ser incluido en los estados costos de la adquisición del bien más los toma de decisiones, es estandarizada.

cobrar, de hacer efectivo la obligación que

Informa sobre los recursos, obligaciones análisis y la toma de decisiones así como Los estados financieros se preparan y financieros. costos de la transacción.

el tercero tiene con la entidad que

de la entidad como los derechos de los reflejar con exactitud la información sin presentan de conformidad con el punto de

informa, los derechos que tiene la entidad Ajustes por mantenimiento de capital

acreedores que forman parte para poder omisión alguna. vista de la entidad, debido que es quien Para un pasivo es el costo de la

pueden ser por efectivo, bienes o Clasificación

desarrollar sus operaciones, esto ayuda a tiene la información, conoce las Incertidumbre sobre la existencia contraprestación recibida menos los

servicios; por ejemplo, los alquileres

los usuarios a tomar decisiones respecto a operaciones, etc., por lo tanto, no está costos de la transacción.

pagados por anticipado. Estos derechos

si van a invertir o formar parte de los presentada desde el punto de vista de

Relevancia pueden ser obtenidos mediante contratos. Cuando se dan incrementos o

acreedores de la entidad, etc.. algún usuario. Cuando se dan incertidumbres solo la Para los activos o pasivos financieros se Para que la comunicación de la decrementos originados por revaluación o

obtención o baja probabilidad de entradas deben de medir a costo amortizado. información a revelar sea clara, debe de reexpresión de activos y pasivos y estos no

Cuando la información financiera es de Potencial para producir beneficios y salidas de beneficios económicos puede clasificarse la información, organizarlas son reconocidos en los estados financieros

Recursos económicos y derechos de los importancia para cada uno de los usuarios Hipótesis de negocio en marcha económicos significar que es información irrelevante por grupos, activos, pasivos, patrimonio, pero si originan incremento o decremento

acreedores respecto a la toma decisiones, cuando se para incluirla en los estados financieros. ingresos y gastos siempre y cuando se

Valor corriente del capital, se realiza el ajuste de capital.

refiere a información relevante, significa respeten los límites de la naturaleza de la

que uno o más elementos de esta Se entiende que un recurso económico cuenta.

Los estados financieros se preparan y se producirá beneficios económicos futuros,

Los usuarios necesitan saber acerca de las información es de importancia y si la evalúa las intenciones de continuar con el Baja probabilidad de una entrada o salida

oportunidades y debilidades de la entidad omisión de esta afecta individual o mismos que pueden ser altos y bajos, se Se reconoce un valor monetario de los

negocio o no, o si hay algunos hechos que de beneficios económicos

respecto a la rentabilidad de la entidad, la generalmente a la información financiera. cumple con este parámetro desde que el elementos de los estados financieros.

indiquen que la empresa puede dejar de derecho o recursos económico existe, Valor que se encuentra actualizado a la Clasificación de activos y pasivos

capacidad de pago, de liquidez y la forma Por ejemplo, un proveedor necesita saber funcionar en un periodo menor a 12

en que actuarán para afrontar las la capacidad de generar flujos de efectivo influye para la toma de decisiones de los fecha de la medición, se actualiza

meses. A pesar de la poca probabilidad de constantemente para observar los

obligaciones, evaluando las áreas que para que la entidad que informa pueda diferentes usuarios, debido que un

entradas y salidas de beneficios cambios de los elementos de los estados

generan flujos de efectivos positivos para cumplir con sus obligaciones, de esto beneficio económico bajo sería como una

económicos es baja, la información que se financieros respecto a las mediciones Los activos y pasivos pueden realizarse en

la entidad, así como los que generan un depende si el proveedor acepta trabajar o alerta a las proyecciones futuras, los unidad de cuenta, cuando sea necesario

considera relevante son los efectos que se anteriores. Este valor incluye el valor

efecto diferente. no con la entidad que informa. beneficios económicos se definen como el

La entidad que informa van a generar a raíz de esas transacciones. para mejorar la comprensibilidad de la

recibimiento de flujos de efectivo de razonable, en uso y el costo corriente.

información financiera puede separarse en

terceos, el uso de recursos para mejora de

segmentos.

Presentación fiel otros recursos económicos o el arriendo.

Cambios en los recursos económicos y en Puede ser una entidad, parte de una Presentación fiel Valor razonable

los derechos entidad o comprender más de una

entidad, para ello tiene que definirse si es Control Se conoce como el valor que se encuentra

Indica que la información financiera se en el mercado en la fecha en que se va a Compensación

parte de una controladora-subsidiaria Cuando los activos o pasivo se reconocen

está presentando íntegramente, que no se realizar la medición de los activos o

Estos cambios surgen por el rendimiento porque por esta razón se define si los proporcionan información relevante

ha manipulado la información generando pasivos. Es el precio que se recibirá por

financiero, o bien, por emisión de estados financieros a presentar son Se refiere al control cuando la entidad es debido que cumplen con los criterios para Se da cuando se reconoce y mide al activo

algún tipo de sesgo, la información útil vender un activo o que se pagaría por la

instrumentos de patrimonio con la consolidados o combinados. quien dirige el recurso económico y tiene reconocerse como tales, además también y pasivo por separado pero se unifica en el

cumple con la presentación fiel cuando la transferencia de un pasivo.

finalidad de proyectar los flujos de la facultad para poder cobrarlo para recibir se presentan fielmente, es decir, que no se estado de situación financiera.

información se presenta sin errores o con

efectivos futuros de la entidad, también flujos de efectivo, bienes o servicios por el oculta o manipula la información

intenciones de fraudulentas, así como el La entidad contempla los mismos factores

por la gestión que realice la gerencia para derecho que la entidad tiene contra los generando sesgos, sino que la información

cambio intencional de palabras o cifras. Estados financieros consolidados y no para establecer los valores o precios que

obtener mayores beneficios económicos terceros. presentada es relevante, exacta, real.

consolidados se encuentran dentro del mercado en el

con la finalidad de saldar las deudas con Clasificación del patrimonio

que laboran, para ello toman en cuenta las

los acreedores estos cambios contribuyen Aplicación de las características estimaciones de flujos de efectivo,

a los usuarios para comprender la cualitativas fundamentales Pasivo variaciones estimadas futuras, valor

Los estados financieros consolidados Incertidumbre en la medición

rentabilidad de la entidad. La finalidad de presentar información

incluyen información financiera de la temporal del dinero, etc.

financiera y poder comunicarla a los

controladora y sus subsidiarias, la Es una obligación de la entidad que usuarios de la misma en forma clara, es

La entidad aplica estas características subsidiaria puede diseñar sus estados informa acerca de la transferencia de

Rendimiento financiero reflejado por la Se origina una incertidumbre en la necesario clasificar los derechos sobre el

cuando la información presentada cumple financieros individuales según la recursos económicos por transacciones medición cuando alguno de los elementos Valor en uso y valor de cumplimiento patrimonio cuando existen características

contabilidad de acumulación o devengo con los requisitos de relevancia y necesidad de la información, así como la pasadas por lo cual se genera una de los estados financieros fueron medidos diferentes.

presentación fiel, esto indica que ha controladora presentar estados obligación presente, es decir, se ha pero al estudiarlos se determina que la

incluido toda la información relevante y financieros no consolidados dependiendo recibido mercaderías al crédito, momento

Mediante la contabilidad de acumulación medición resulta ser complicada. Es el valor presente en los flujos de

fiable para que los usuarios tomen las de la necesidad de información del en el cual se genera la obligación de pagar,

o devengo se puede observar los efectos decisiones más convenientes, esta usuario de estos estados financieros. efectivo, es decir, de los beneficios Clasificación de ingresos y gastos

misma que se realiza al momento que de económicos obtenidos o por obtener de

del rendimiento financiero, debido que los información está libre de sesgos. esa mercadería se han generado flujos de Otros factores los activos y el valor de cumplimiento es

hechos o transacciones son registrados en

efectivo para poder afrontar la obligación el valor presente para las transferencias

el momento en que ocurren, Se deben de clasificar ingresos y gastos

con los proveedores y saldar la deuda por obligaciones de los pasivos.

independientemente si se efectúa cuando son procedentes de unidad de

Características cualitativas de mejora presente.

contraprestación por este motivo, se Debe de evaluarse si el reconocimiento de cuenta de activo o pasivo, se presentan en

proyecta el rendimiento financiero en activos o pasivos proporciona Estos valores representan los valores de la el estado re resultados integral y en otro

periodos futuros. representación fiel y proporciona la empresa no de los del mercado. resultado integral

Estas características mejoran la Obligación

descripción de ingresos, gastos, cambios

información financiera presentada debido

en el patrimonio y si esta información es

que refuerzan a las características

Rendimiento financiero reflejado por los útil. Costo corriente

fundamentales porque indica que la Es el primer criterio que se debe de Agregación

flujos de efectivo pasados información presentada puede ser cumplir para reconocer un pasivo, el que

comparable, ya sea con periodos exista la responsabilidad con terceros, por Es el costo de los activos en la fecha de

anteriores de la entidad o con otras de su Se da cuando los elementos de los estados

Debido a la contabilidad de acumulación o lo tanto, tiene la obligación de transferir Baja en cuentas medición lo cual comprende el costo más

miso entorno y giro del negocio, así como efectivo, bienes o servicios por sucesos financieros contienen características

devengo, los usuarios de los EF pueden los costos de la transacción y en el caso de

verificable y oportuna, es decir, que se pasados. compartidas y se incluyen en la misma

evaluar la capacidad de la entidad para los pasivos el costo menos los costos de

presenta en el tiempo adecuado, que clasificación.

generar flujos de efectivo, así como los transacción.

cubre los periodos de los cuales se está Se efectúa en un activo cuando la entidad

que ya fueron efectuados. informando.

Transferencia de un recurso económico ha perdido total o parcialmente el derecho

contra terceros y en un pasivo cuando la

entidad ha perdido total o parcialmente la Factores a considerar al seleccionar una

Cambios en los recursos económicos y en base de medición

Comparabilidad Es el segundo criterio para que la entidad responsabilidad y obligación con terceros.

los derechos de los acreedores que no

proceden del rendimiento financiero reconozca una transacción como un

pasivo, es decir, que tiene que existir la La baja en cuentas debe de presentar Relevancia

Los diferentes usuarios de la información obligación de transferir bienes o servicios fielmente los activos y pasivos que se

financiera necesitan compararla con conservan después de las transacciones. Las bases de medición proporcionan

Los cambios en los derechos de los por sucesos pasados, así como el pago en

periodos anteriores o con otras entidades información relevante acerca de los

acreedores contra la empresa pueden efectivo.

para tomar decisiones respecto a si activos, pasivos, ingresos y gastos, estos se

cambiar debido al rendimiento financiero invierten, si continúan la inversión o se ven afectados por las características de

pero también, por razones distintas como retiran, la comparabilidad de la activos y pasivos y los flujos de efectivo

la emisión de instrumentos de patrimonio. información es significativa porque Obligación presente como resultado de futuros.

demuestra el aumento o disminución del sucesos pasados

rendimiento financiero y da la

Información sobre el uso de los recursos oportunidad de analizar los motivos por Características del activo o pasivo No se mide de forma directa, debido que

económicos de la entidad los cuales ocurren estos efectos. Es el tercer criterio, se da cuando la

el patrimonio es el resultado de la resta

entidad ya obtuvo los beneficios Se relacionan con la sensibilidad de los de activos reconocidos menos pasivos Más de una base de medición

económicos derivados de sucesos pasados factores del mercado y riesgos. reconocidos, estos importes no serán

La información financiera proporciona Verificabilidad y procede a transferir el recurso

iguales a los valores del mercado.

detalles acerca del uso que se aplicó en los económico presente (efectivo, bienes o

recursos económicos, esto puede medirse servicios para cancelar la deuda o

abonarla). Aportación de los flujos de efectivo Para presenta información relevante y fiel

mediante el rendimiento financiero y la Esta característica contribuye a la mejora

futuros puede utilizarse más de una base de

capacidad de la gerencia en la toma de de la información financiera debido que

los usuarios pueden verificar directa o Medición del patrimonio medición para activos y pasivos

decisiones que contribuyen a mejorar la recomendando que no sean para activos y

entidad, la eficiencia y eficacia con que indirectamente la información Activos y Pasivos

proporcionada, mediante observaciones o El costo histórico y corriente proporcionan pasivos con conexión debido que pueden

maneja los recursos de la misma. afectan la representación fiel de la

indagaciones, esto les contribuye en la información relevante cuando se obtienen

toma de decisiones. flujos de efectivo derivados de de forma información.

Son los derechos o responsabilidades de la indirecta combinándolo con otras El valor razonable difiere con el valor de

entidad, de los cuales se obtienen actividades. uso y de cumplimiento, debido que el

beneficios económicos y se genera una valor razonable se mide conforme a los

Oportunidad

obligación presente. valores del mercado, resulta ser de menos

costo y simple y fácil de comprender, a

Representación fiel diferencia del valor en uso y de

Cuando se trata de oportunidad significa

que la información financiera puede Unidad de cuenta cumplimiento que este se ve desde el

presentarse en el momento, es decir, que punto de vista de la entidad.

Los estados financieros debe de presentar

se efectúan los registros en el momento

Los derechos u obligaciones para el mayor la información fielmente, es decir, con

en que suceden las transacciones, por tal

entendimiento pueden presentarse de exactitud, real, verídica, por eso, cuando

motivo, la información está lista en el

tiempo que la necesiten. forma separada. se usan bases de medición distintas de Valor corriente

activos con pasivos que tienen conexión

carecerá o pondrá en duda la

representación fiel de la información.

Comprensibilidad Contratos pendientes de ejecución

Información proporcionada por las bases

Se conocen como los elementos de los de medición concretas

La información financiera debe de ser Se dan cuando ninguna de las partes estados financieros relacionados con el Características cualitativas de mejora y

clara, debe de existir un orden respecto a (entidad y tercero) han cumplido con sus redimiendo financiero de la entidad, los restricción del costo

la clasificación y presentación de la misma, obligaciones. ingresos son incrementos en los activos o

por ejemplo, activos con activos y pasivos disminuciones en los pasivos lo cual da

con pasivos, no mezclar los rubros de un lugar a incrementos en el patrimonio, a Estas características tienen dificultades al Se considera el más simple, comprensible

grupo con otro. Si la aplicación de las NIIF es superior en momento de seleccionar la base de y verificable.

Patrimonio diferencia de los gastos que generan

costos que en beneficios, lo ideal es no medición, debido que el costo muchas

decrementos en el patrimonio,; los gastos

aplicarlas, los beneficios deben de ser veces restringe las decisiones, por tal

Aplicación de las características de mejora son disminuciones en los activos o

mayores. El patrimonio es un derecho, razón se debe de analizar si las bases de

aumentos en los pasivos.

principalmente de los accionistas o de medición proyectan beneficios

Estas características hacen que la personas que cumplen ciertas condiciones económicos para justificar el costo, al Costo histórico

información financiera sea útil siempre y de la entidad, es la parte residual del utilizar las mismas bases de medición en

Ingresos y gastos periodos futuros asegura una información

cuando la información presentada sea activo menos el pasivo, se describe como

Restricción del costo sobre la información un derecho porque los accionistas reciben financiera comparable. Respecto a la

relevante y fiable, debido que estas

características contribuyen a que la financiera útil dividendos mediante la adquisición de verificabilidad, con las bases de medición

información financiera sea adecuada para acciones emitidas por la entidad. contribuye a que la información financiera

los usuarios. pueda ser verificable.

También podría gustarte

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Esquema Marco ConceptualDocumento2 páginasEsquema Marco ConceptualASTRID JULISSA GONZALEZ CASTROAún no hay calificaciones

- Esquema Marco ConceptualDocumento1 páginaEsquema Marco ConceptualASTRID JULISSA GONZALEZ CASTROAún no hay calificaciones

- Marco Conceptual para La Informacion FinancieraDocumento2 páginasMarco Conceptual para La Informacion FinancieraHarold Ed Chacón Huamaní100% (1)

- IASB - Ataucusi Aroni LuciaDocumento2 páginasIASB - Ataucusi Aroni Lucialucia aroniAún no hay calificaciones

- 3. Marco conceptual de la contabilidad para ColombiaDocumento11 páginas3. Marco conceptual de la contabilidad para ColombiamlalvarezpAún no hay calificaciones

- Introduccion Al Marco ConceptualDocumento114 páginasIntroduccion Al Marco ConceptualtadeoAún no hay calificaciones

- Tarea 1 Seminario de ContabilidadDocumento9 páginasTarea 1 Seminario de ContabilidadNoelia De Los SantosAún no hay calificaciones

- Infografia Citlaly1Documento1 páginaInfografia Citlaly1Jisseth HoranAún no hay calificaciones

- Plan de Contabilidad IDocumento24 páginasPlan de Contabilidad IMirandaAún no hay calificaciones

- Marco Conceptual FinanzasDocumento10 páginasMarco Conceptual FinanzasFranklin PérezAún no hay calificaciones

- Marco Conceptual (Cap. 1 Al 4)Documento29 páginasMarco Conceptual (Cap. 1 Al 4)Lizeth Maria Gracia VillarAún no hay calificaciones

- Mapa Conceptual Conceptos Inf FraDocumento1 páginaMapa Conceptual Conceptos Inf FradanielaAún no hay calificaciones

- Clase No. 2 Marco ConceptualDocumento39 páginasClase No. 2 Marco ConceptualAlonso BermúdezAún no hay calificaciones

- Ecuación Contable y Marco Conceptual - KeyDocumento20 páginasEcuación Contable y Marco Conceptual - KeyFranklin GrisalesAún no hay calificaciones

- Introduccion NIIFDocumento23 páginasIntroduccion NIIFmonica barrios gazabonAún no hay calificaciones

- 2-Marco ConceptualDocumento52 páginas2-Marco ConceptualMagaliAún no hay calificaciones

- Unidad I Finalidad Presentacion y Composicion de Los Estados Finacieros Primera ParteDocumento18 páginasUnidad I Finalidad Presentacion y Composicion de Los Estados Finacieros Primera ParteCarlos JuniorAún no hay calificaciones

- Introducción A La ContabilidadDocumento13 páginasIntroducción A La Contabilidadparradenise350Aún no hay calificaciones

- Marco Conceptual en El PeruDocumento69 páginasMarco Conceptual en El PeruMarjorieHuaynateMorales100% (2)

- CONTSDocumento29 páginasCONTSPaula YanetAún no hay calificaciones

- UNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento4 páginasUNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Leilani CerrillosAún no hay calificaciones

- Modalidad Magistral Contabilidad de Costos: Jorge Otalora BeltranDocumento26 páginasModalidad Magistral Contabilidad de Costos: Jorge Otalora BeltranMercy Katianis Ruidiaz CampoAún no hay calificaciones

- Marco Conceptual de Las Niif - UnlockedDocumento57 páginasMarco Conceptual de Las Niif - UnlockedJhosue PG100% (1)

- 1-2 Normas de Información FinancieraDocumento10 páginas1-2 Normas de Información FinancieraDelia NovellaAún no hay calificaciones

- A1 CgoDocumento1 páginaA1 CgoAle GuevaraAún no hay calificaciones

- La Contabilidad y Su Campo de AccionDocumento5 páginasLa Contabilidad y Su Campo de AccionGui CalderónAún no hay calificaciones

- Cuadro Sinoptico de Las NIF 2.0 PDFDocumento4 páginasCuadro Sinoptico de Las NIF 2.0 PDFJohanaAún no hay calificaciones

- Boletin Informativo de Informa ContableDocumento6 páginasBoletin Informativo de Informa ContableLEANDRA GARCIA SAAVEDRA100% (1)

- Folleto Sobre Estados FinancierosDocumento5 páginasFolleto Sobre Estados FinancierosStepfanie Lenis luengasAún no hay calificaciones

- Diagrama de ArbolDocumento1 páginaDiagrama de ArbolAugusto RicardiAún no hay calificaciones

- Ecuación Contable y Marco ConceptualDocumento20 páginasEcuación Contable y Marco ConceptualFranklin GrisalesAún no hay calificaciones

- Nueva IntroduccionDocumento7 páginasNueva IntroduccionAnita Nima BustiosAún no hay calificaciones

- Presentacion Estados FinancierosDocumento36 páginasPresentacion Estados FinancierosPaul MonteroAún no hay calificaciones

- Mapa Mental ContabilidadDocumento1 páginaMapa Mental ContabilidadkarlaAún no hay calificaciones

- Marco Conceptual Informacion FinancieraDocumento2 páginasMarco Conceptual Informacion FinancieraXIOMARA VASQUEZAún no hay calificaciones

- SEMANA02 Principios de contabilidad generalmente aceptados, NIC 1,NIFFDocumento42 páginasSEMANA02 Principios de contabilidad generalmente aceptados, NIC 1,NIFFEmelyn Yesmyn Vega ArredondoAún no hay calificaciones

- Marco conceptual para la información financieraDocumento9 páginasMarco conceptual para la información financieraYULEIDIS ESTHER POLO SALAZARAún no hay calificaciones

- Análisis financieros: Función y presentación de estados financierosDocumento5 páginasAnálisis financieros: Función y presentación de estados financierosCristhian AriasAún no hay calificaciones

- Islas Aviles Guillermo Jeretmy Act.1 FUEDocumento5 páginasIslas Aviles Guillermo Jeretmy Act.1 FUEjeremy islasAún no hay calificaciones

- Respuestas Capitulo 2 GuajardoDocumento11 páginasRespuestas Capitulo 2 GuajardoFerAún no hay calificaciones

- Marco conceptual para la información financieraDocumento7 páginasMarco conceptual para la información financieraFranklin PérezAún no hay calificaciones

- Contabilidad I Contabilidad I: EmpresaDocumento29 páginasContabilidad I Contabilidad I: EmpresaArturo Farias UbedaAún no hay calificaciones

- Contabilidad financiera: Introducción, objetivos y estados financierosDocumento3 páginasContabilidad financiera: Introducción, objetivos y estados financierosLUIS DONALDO VEGA PALACIOSAún no hay calificaciones

- Tercer Trabajo de Analisis de Estados Financieros Seccion Con-320-004Documento17 páginasTercer Trabajo de Analisis de Estados Financieros Seccion Con-320-004Angel DiazAún no hay calificaciones

- Marco Conceptual NiifDocumento81 páginasMarco Conceptual NiifLucila Carolina Iparraguirre PinillosAún no hay calificaciones

- 1 - Nics Marco Conceptual Maestria 2024 - AlDocumento33 páginas1 - Nics Marco Conceptual Maestria 2024 - AldecarretokAún no hay calificaciones

- Act1.6 Contabilidad Aplicada en Instituciones de Salud.Documento1 páginaAct1.6 Contabilidad Aplicada en Instituciones de Salud.Soco Bailón100% (8)

- Introduccion A ContabilidadDocumento67 páginasIntroduccion A ContabilidadAna LuzAún no hay calificaciones

- Act.1la Contabilidad y Su Campo de AccionDocumento5 páginasAct.1la Contabilidad y Su Campo de AccionGui CalderónAún no hay calificaciones

- Grupo 2 - Actividad 2Documento3 páginasGrupo 2 - Actividad 2YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Unidad 1 Generalidad Del Curso de Contabilidad PDFDocumento38 páginasUnidad 1 Generalidad Del Curso de Contabilidad PDFManuel De Dios HernandezAún no hay calificaciones

- Clase 1Documento12 páginasClase 1Claudia GuillenAún no hay calificaciones

- Característica de La Informacion FinancieraDocumento22 páginasCaracterística de La Informacion FinancieraCarolyn Patricia Arias PérezAún no hay calificaciones

- Evaluacion .Ff.Documento22 páginasEvaluacion .Ff.David SaravAún no hay calificaciones

- Contabilidad General: Conceptos y Campo de AcciónDocumento3 páginasContabilidad General: Conceptos y Campo de AcciónManu ArroyoAún no hay calificaciones

- Mmrb-Normas de Informacion FinancieraDocumento7 páginasMmrb-Normas de Informacion FinancieraMarly RibaAún no hay calificaciones

- MicroeconomiaDocumento2 páginasMicroeconomiaFERNANDA HERNANDEZAún no hay calificaciones

- Sistema 2Documento17 páginasSistema 2Rubí VelázquezAún no hay calificaciones

- Mapa Conceptual Capitulo 2Documento1 páginaMapa Conceptual Capitulo 2elizabeth mateoAún no hay calificaciones

- Fuentes de FinanciaciónDocumento10 páginasFuentes de FinanciaciónJulissa GonzalezAún no hay calificaciones

- Fuentes de FinanciaciónDocumento10 páginasFuentes de FinanciaciónJulissa GonzalezAún no hay calificaciones

- Nic 01 EsquemaDocumento1 páginaNic 01 EsquemaJulissa GonzalezAún no hay calificaciones

- Niif 16Documento24 páginasNiif 16Julissa GonzalezAún no hay calificaciones

- Examen 1 - DiagnósticoDocumento8 páginasExamen 1 - DiagnósticoLaraMoranCabalAún no hay calificaciones

- Resumen Artículos 43-53 Decreto 10-2012 y ReglamentoDocumento6 páginasResumen Artículos 43-53 Decreto 10-2012 y ReglamentoVelasquez EdvinAún no hay calificaciones

- Voto Femenino en ArgentinaDocumento3 páginasVoto Femenino en Argentinamarcela rodriguezAún no hay calificaciones

- Sesión 2 - Anualidades VencidasDocumento25 páginasSesión 2 - Anualidades VencidasDiego FierroAún no hay calificaciones

- Apelacion FinalDocumento3 páginasApelacion FinalHarold SuarezAún no hay calificaciones

- El Modelo Cooperativo y La Co-Vivienda, Una Solución Al Problema de Vivienda, de Convivencia y de Desarrollo Local en El Perú PDFDocumento5 páginasEl Modelo Cooperativo y La Co-Vivienda, Una Solución Al Problema de Vivienda, de Convivencia y de Desarrollo Local en El Perú PDFVallery Ychocan VegaAún no hay calificaciones

- Manual de Formacion Humana - 2022Documento19 páginasManual de Formacion Humana - 2022luzdelcarmen029Aún no hay calificaciones

- Denuncia BrunelliDocumento7 páginasDenuncia BrunelliLa Noticia 1Aún no hay calificaciones

- PublicacionBoletin 47461Documento1 páginaPublicacionBoletin 47461Diego HelioAún no hay calificaciones

- Pud. Lengua 8° Unidad 1Documento7 páginasPud. Lengua 8° Unidad 1Manuel Enrique Muñoz MainatoAún no hay calificaciones

- Diferentes Tipos de Contratos de Trabajo Segun El Codigo de Laboral en Republica DominicanaDocumento3 páginasDiferentes Tipos de Contratos de Trabajo Segun El Codigo de Laboral en Republica DominicanaJhonny De León100% (2)

- Acta NacimientoDocumento1 páginaActa NacimientoMiriam Guadalupe Juarez GonzalezAún no hay calificaciones

- Soluciones éticas y responsables contra la discriminaciónDocumento5 páginasSoluciones éticas y responsables contra la discriminaciónQuime CustodioAún no hay calificaciones

- UntitledDocumento200 páginasUntitledPercy Figari BustamanteAún no hay calificaciones

- UgelDocumento113 páginasUgelJosue Abraham Valverde SolisAún no hay calificaciones

- Historia Del SatDocumento4 páginasHistoria Del SatLucero Miranda100% (1)

- Tarea GabineteDocumento4 páginasTarea GabineteLino Mojica PAún no hay calificaciones

- Los Olvidados Banuet Accem Michelle LissetDocumento1 páginaLos Olvidados Banuet Accem Michelle LissetMICHELLE LISSET BANUET ACCEMAún no hay calificaciones

- Caso Asesinato UmaDocumento2 páginasCaso Asesinato UmaAlba CuencaAún no hay calificaciones

- Lima - La NoticiaDocumento16 páginasLima - La NoticiaEDGAR CANCHOS LOPEZAún no hay calificaciones

- Puc PelayoDocumento2 páginasPuc PelayoLuis RicardoAún no hay calificaciones

- Acuerdos en Gestion AmbientalDocumento5 páginasAcuerdos en Gestion AmbientalLuis HernándezAún no hay calificaciones

- Guía Teórico-Práctica de ConectoresDocumento3 páginasGuía Teórico-Práctica de ConectoresBenjamín QuirozAún no hay calificaciones

- Caso Práctico Unidad 3Documento8 páginasCaso Práctico Unidad 3Daniel GarciaAún no hay calificaciones

- Petición incluir sede difícil accesoDocumento2 páginasPetición incluir sede difícil accesoWilfredo Parra CardozoAún no hay calificaciones

- Contrato Suministro Regulado NO BT1 Con Caucion de Potencia Sin GarantiaDocumento6 páginasContrato Suministro Regulado NO BT1 Con Caucion de Potencia Sin Garantiasebastian ignacioAún no hay calificaciones

- Vii Cnci - Programa AcademicoDocumento1 páginaVii Cnci - Programa AcademicoAlonso Gastulo ChirinosAún no hay calificaciones

- Poder Alexis Suarez DefinitivoDocumento3 páginasPoder Alexis Suarez DefinitivoDaniel UrenaAún no hay calificaciones

- 1 Protocolo PJFDocumento29 páginas1 Protocolo PJFmaría salasAún no hay calificaciones

- Resumen Aplicacion Ley PenalDocumento3 páginasResumen Aplicacion Ley PenalJuan Gabriel CasanovaAún no hay calificaciones