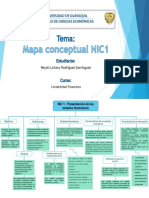

ESQUEMA

NIC 01

PRESENTACIÓN DE ESTADOS FINANCIEROS

Norma Internacional de Contabilidad adoptada por el consejo de normas en el 2001, misma que ha sido actualizada y modificada, proporciona los lineamientos de la presentación de los estados financieros así como la información que debe de revelarse tanto en los estados financieros como en las notas a los mismos.

OBJETIVO ALCANCE DEFINICIONES ESTADOS DINANCIEROS ESTRUCTURA Y CONTENIDO TRANSCRIPCIÓN Y FECHA DE VIGENCIA APÉNDICE

Esta norma es aplicable a todas las entidades Son los términos que se necesitan Consiste en proporcionar una base acerca de Periodo 2009 Contiene las aprobaciones y modificaciones

El objetivo de la NIC 01 es establecer las bases Son los informes acerca de la situación y

que presentan sus estados financieros bajo comprender para interpretar la norma la estructura del conjunto completo de que se han realizado, así como los miembros

o el fundamento para la presentación de los rendimiento financiero de una entidad en

NIIF, a excepción de aquellas que presentan correctamente. estados financieros y la información a revelar del consejo que lo realizaron.

estados financieros con propósito general con determinado periodo, se presentan con la

información comparable con periodos estados financieros condensados. finalidad de ayudar a los usuarios en la toma en los éstos.

anteriores y con otras entidades que se de decisiones. Una entidad aplicará la norma en los periodos

encuentran en el miso giro del negocio. Para las entidades que presentan estados

anuales que comiencen en enero de 2009.

financieros condensados se podrán aplicar los Estados financieros con propósito general

párrafos del 15 al 35. Identificación de los estados financieros

Para las entidades que presentan estados Finalidad de estados financieros

financieros consolidados o separados se Son los que se dirigen a una variedad de Periodo 2009

La entidad que informa debe de identificar los

aplicará la norma de conformidad con lo usuarios de los cuales no pueden exigir un estados financieros para distinguir uno con

establecido en la NIIF 10 y NIC 27. informe exacto que describa sus necesidades. otro, ésta identificación debe de incluir:

Es suministrar o proporcionar información útil,

razonable y fiel acerca de la situación - -Identificar a la entidad que informa.

financiera y del rendimiento financiero de la - Nombre del estado financiero. Esta norma sustituye a la NIC 01. Presentación

entidad que informa así como de sus flujos de - Periodo del que se informa. de Estados Financieros revisada en 2003 y

Impracticable modificada en 2005.

efectivo con la finalidad de contribuir a la - Moneda de presentación.

toma de decisiones de los diferentes usuarios. - Grado de redondeo.

Los estados financieros también muestran la

Se da cuando la entidad a pesar de sus gestión de la gerencia, se evalúa si ha sido

esfuerzos no pueda practicarlo. eficiente y eficaz respecto al cumplimiento de Estado de situación financiera

los objetivos de la entidad.

Incluye los siguientes elementos: Presenta las partidas relacionadas con la

NIIF situación financiera de la entidad, incluye los

Activos, pasivos, patrimonio, ingresos, gastos, activos, pasivos y patrimonio, estos

aportaciones y distribuciones de los presentados de forma separada:

propietarios (socios) y flujos de efectivo.

Conjunto de estándares emitidos por el Activos: se clasifican en corrientes cuando se

Consejo de normas internacionales de realizan operaciones durante el transcurso de

contabilidad, que comprenden las NIC, NIIF. 12 meses después del periodo del que se

Interpretaciones CINIIF e interpretaciones SIC. Conjunto completo de estados financieros informa incluye cuentas como: efectivo,

inventario, deudores comerciales y no

comerciales, etc. y se clasifica como no

corriente cuando se realizan transacciones en

Información material o importancia relativa El conjunto completo de estados financieros un periodo mayor a 12 meses después del

incluye: periodo anterior e incluye cuentas como

- Estado de situación financiera; propiedad planta y equipo, documentos por

- Estado de resultados integral y oro cobrar a largo plazo, etc.

Es material cuando de no incluirla en los resultado integral del periodo;

estados financieros produzcan efectos - -Estado de cambios en el patrimonio; Los pasivos se clasifican de igual forma que los

positivos o negativos para la entidad e influya - Notas a los estados financieros; activos, con la diferencia que de estos no se

en la toma de decisiones de los usuarios. - Información comparativa; generan beneficios económicos sino que se

- Un estado de situación financiera al inicio transfiere una obligación o responsabilidad ya

del periodo. sea a corto (12 meses) o largo plazo (mayor a

12 meses), los pasivos corrientes incluyen

Las notas Cada uno de los estados financieros deben de rubros como los acreedores comerciales,

presentarse con el mismo nivel de préstamos a corto plazo, etc.

importancia.

Respecto al patrimonio, es el resultado de

Información relevante y detalla de las partidas activos menos pasivos, en este se registran

incluidas en los estados financieros con el cuentas como el capital emitido, dividendos,

ánimo de comprender la información Características generales primas, reserva legal, etc.

correctamente, es información que

complemente a los estados financieros. En las notas se presentará información que

describa el detalle de las cuentas y sus

Para que la información presentada de los

subgrupos con la finalidad de comprender los

estados financieros sea útil, deberá de cumplir

estados financieros, cuentas que se

con las características cualitativas

presentarán de conformidad con las normas

Otro resultado integral fundamentales y de mejora, así como con las que se basan las NIIF, por ejemplo, los

seleccionar y aplicar políticas contables para la

inventarios se rigen según lo establecido en la

realización de sus operaciones, presentar

NIC 2, el efectivo por la NIC 07 y así.

información que contengan las políticas

contables y revelarlas de forma adecuada,

Comprende las cuentas relacionadas con los

también deberán suministrar información

ingresos y gastos con la finalidad de adicional para que permita la comprensión de

determinar las ganancias del periodo sobre el Estado de Resultados Integral y otro

los estados financieros. resultado integral

que se informa.

En este reporte se presenta información

Hipótesis de negocio en marcha financiera acerca del rendimiento de la

Los propietarios entidad.

Se debe de presentar el estado integral del

La entidad debe de evaluar si tiene la periodo, el resultado de otro resultado

capacidad para continuar con las operaciones integral y el resultado integral total que es la

Son los dueños o poseedores de instrumentos de la entidad en un periodo de 12 meses a suma de los dos mencionados anteriormente.

de patrimonio, es decir, los que partir de la elaboración de los estados

proporcionaron el capital de trabajo financieros, o decidir si tiene las intenciones Cuando se tiene participación en otra entidad,

(invertirlo) para obtener ganancias mediante de continuar con las operaciones, si deciden deberán de presentar las participaciones no

la realización de las operaciones de la entidad. cesar operaciones deberán de liquidar la controladas y los propietarios de la

entidad. controladora.

En este reporte se debe de presentar

información de los ingresos por actividades

Base contable de acumulación o devengo ordinarias, pérdidas y ganancias, costos y

Ajustes por reclasificación gastos e impuestos.

En el otro resultado integral se presentan

Esta base permite que la entidad reconozca las cuentas que no se presentaron en el resultado

Son importes que fueron reclasificados o partidas de los elementos de los estados integral del periodo.

reconocidos en periodos anteriores o en otro financieros en el momento en que ocurren las

resultado integral. transacciones, siempre y cuando se cumplan Para el resultado del periodo, la entidad debe

con las definiciones de los mismos de reconocer todas las partidas de ingresos o

proporcionadas en el marco conceptual. gastos a excepción de las que alguna NIIF no lo

requiera o requiera otra cosa.

Los métodos de desglose para le presentación

del estado de resultados integral son dos, el

Compensación primero es por función de los gastos el cual

consiste en presentar el costo de ventas de

forma separada a otros gastos operativos y de

administración, el segundo método es por la

No se compensan activos con pasivos, naturaleza requiere que se analice cada costo

ingresos con gastos al menos que alguna y gasto, no hay separación del costo de ventas

norma lo requiera. Esta NIC indica que se con otros gastos.

informará por separado.

Estado de Cambios en el Patrimonio

Frecuencia de la información

Es el reporte que presenta los cambios que

sufre en patrimonio durante el periodo.

Se deben de presentar al menos de forma En este reporte se presenta información

anual (periodo fiscal), así como presentará financiera sobre los saldos iniciales y finales

información que cubra al menos un año de los resultados del periodo, ajustes de

capital, reserva legal, el importe de los

anterior al que se está informado.

dividendos distribuidos.

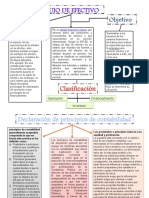

Estado de flujos de efectivo

Información comparativa

Es un reporte que presenta información

financiera acerca de la capacidad de la entidad

Debe de presentarse información comparativa para generar flujos de efectivo, este reporte

mínima al menos que alguna norma no lo

evaluar si la entidad que informa genera flujos

requiera, esta información debe de ser de efectivos necesarios para operar, se realiza

relevante y de forma narrativa. con base a la NIC 7.

También presentar información comparativa

adicional relacionadas a las notas de los

Notas

estados financieros, así como políticas

contables, reexpresiones o reclasificaciones.

Las notas a los estados financieros

proporciona información adicional a la

Uniformidad de la presentación presentada en los estados financieros, esto

con la finalidad de que los usuarios puedan

comprender la información y estén seguros en

la toma de decisiones. Las notas deben

La presentación de los estados financieros presentarse según la siguiente estructura:

debe de ser congruente y continua de un

periodo a otro, al menos que se genere un - Información sobre las bases de preparación.

cambio significativo que no lo permita. - Información que no haya sido presentada en

los estados financieros.

- Información que requieran las NIIF, pero

que tampoco ha sido incluida en los

estados financieros.

- Declaración de cumplimiento de las NIIF.

- Las políticas contables y estimaciones

utilizadas., por ejemplo, los métodos de

depreciación para los activos fijos.

También podría gustarte

- Tarea Indivudual #1Documento3 páginasTarea Indivudual #1Cristhian CastilloAún no hay calificaciones

- U1 AI2 IB1 Cont NIIF Ayala AlexDocumento11 páginasU1 AI2 IB1 Cont NIIF Ayala AlexSafe HouseAún no hay calificaciones

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- NIIF para Las PYMESDocumento1 páginaNIIF para Las PYMESYadira Oram100% (2)

- NIC 1 Presentación de Estados FinancierosDocumento1 páginaNIC 1 Presentación de Estados FinancierosBritney Pinilla MosqueraAún no hay calificaciones

- Ev. 2 - 4G Resolucion de Problema Practico de Los Estdos FinancierosDocumento11 páginasEv. 2 - 4G Resolucion de Problema Practico de Los Estdos FinancierosXimena GarzaAún no hay calificaciones

- AT1 - Mery Alquinga Vilatuña Tarea 1 EEFFDocumento2 páginasAT1 - Mery Alquinga Vilatuña Tarea 1 EEFFMery AlquingaAún no hay calificaciones

- Cuestionario de Estados FinancierosDocumento12 páginasCuestionario de Estados FinancierosCamilo CuintacoAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJennifer GallegoAún no hay calificaciones

- Mapa Mental Contabilidad IDocumento6 páginasMapa Mental Contabilidad IERENISAún no hay calificaciones

- Las NiifDocumento8 páginasLas NiifDuarte YadeAún no hay calificaciones

- NIIF para Las PYMES ModificacionesDocumento1 páginaNIIF para Las PYMES ModificacionesYadira Oram100% (1)

- Cuadro Comparativo Entre Normas Colombianas y Las NicDocumento14 páginasCuadro Comparativo Entre Normas Colombianas y Las NicJose Luis Tabares LopezAún no hay calificaciones

- Niif para Las PymesDocumento20 páginasNiif para Las PymesJosue VillazAún no hay calificaciones

- Módulo 12° Jaime Flores Soria NIC 1 y NIC 7Documento8 páginasMódulo 12° Jaime Flores Soria NIC 1 y NIC 7JULIO GUILLERMO DE LA CRUZ FELIPEAún no hay calificaciones

- Mapa Mental Nic 1Documento1 páginaMapa Mental Nic 1Jessica ZAAún no hay calificaciones

- Estados Financieros IMPDocumento13 páginasEstados Financieros IMPDebora Ortiz ValdezAún no hay calificaciones

- Nic 1Documento32 páginasNic 1bmoritAún no hay calificaciones

- Presentación NIC 1 Update (621083)Documento52 páginasPresentación NIC 1 Update (621083)XiomaraAún no hay calificaciones

- Trabajo Tarea Academica 1Documento4 páginasTrabajo Tarea Academica 1PølziiTø Maz NaAún no hay calificaciones

- Nic 1Documento24 páginasNic 1Maria Esther Mercado Oviedo75% (4)

- Nic 1Documento32 páginasNic 1John Enrique Cahuas DiosesAún no hay calificaciones

- 07 2015 9 Smgal PDFDocumento206 páginas07 2015 9 Smgal PDFRodrigo QuintanillaAún no hay calificaciones

- Actividad 3 ContabilidadDocumento13 páginasActividad 3 ContabilidadLuisa MuñozAún no hay calificaciones

- Nif Tarea 2Documento4 páginasNif Tarea 2DILCIaAún no hay calificaciones

- Nic 1Documento32 páginasNic 1rodrimusica0% (1)

- Norma Internacional de Contabilidad 1Documento10 páginasNorma Internacional de Contabilidad 1landradeeAún no hay calificaciones

- Mapa Conceptual NIC 1Documento2 páginasMapa Conceptual NIC 1Nayeli Leilany Rodriguez DominguezAún no hay calificaciones

- Presentación Economía y Finanzas Retro VerdeDocumento20 páginasPresentación Economía y Finanzas Retro VerdeBruno CevallosAún no hay calificaciones

- Semana #07 - Contabilidad GeneralDocumento37 páginasSemana #07 - Contabilidad GeneralMimi AlfaroAún no hay calificaciones

- Nic 1Documento23 páginasNic 1Mixi Palma SuarezAún no hay calificaciones

- Evidencia 1Documento3 páginasEvidencia 1Sofia Alejandra Sifuentes SaldañaAún no hay calificaciones

- Nic 1 - Presentación de Estados Financieros - Modulo 4Documento13 páginasNic 1 - Presentación de Estados Financieros - Modulo 4pieroAún no hay calificaciones

- NICDocumento10 páginasNICkarito cabreraAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento5 páginasAnexo 1. Preparacion Estados Financieros IntermediosOscar HernandezAún no hay calificaciones

- Nic 27Documento3 páginasNic 27Aracely Cusihuamán CasquinaAún no hay calificaciones

- NIC 1 Estados FinancierosDocumento24 páginasNIC 1 Estados FinancierosJhonaly Karin Flores MaldonadoAún no hay calificaciones

- NIC 34 y NIC 7 PPT PARA MONOGRAFIADocumento18 páginasNIC 34 y NIC 7 PPT PARA MONOGRAFIAyoselin kathya castillo vivancoAún no hay calificaciones

- Plantilla de Mapa Conceptual 4Documento1 páginaPlantilla de Mapa Conceptual 4lucrecia reyes gomezAún no hay calificaciones

- ACTIVIDAD 1, Cuadro ComparativoDocumento12 páginasACTIVIDAD 1, Cuadro ComparativoNADIA JULIANA SANCHEZ VILLALOBOSAún no hay calificaciones

- Tarea 3 Contabilidad IIDocumento5 páginasTarea 3 Contabilidad IISinthia FleteAún no hay calificaciones

- Tarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Documento76 páginasTarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Silena BautistaAún no hay calificaciones

- Tarea Iii Contabilidad IiDocumento10 páginasTarea Iii Contabilidad IimileniajosejimenezAún no hay calificaciones

- Cuadro Sinóptico Finanzas CorporativasDocumento1 páginaCuadro Sinóptico Finanzas Corporativasjorge ruizAún no hay calificaciones

- NIC1Documento26 páginasNIC1petronilla2284Aún no hay calificaciones

- 1er Trabajo GrupalDocumento1 página1er Trabajo GrupalMireya LopezAún no hay calificaciones

- Libro de NICDocumento406 páginasLibro de NICAlberto Huacre DipazAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento11 páginasNotas A Los Estados FinancierosDavidd DiazAún no hay calificaciones

- Analisis Niif para Pymes Secciones 1 A La 20Documento18 páginasAnalisis Niif para Pymes Secciones 1 A La 20anabela saculAún no hay calificaciones

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Anexo Tarea 3 - 68Documento37 páginasAnexo Tarea 3 - 68jessica daniela sandoval bonillaAún no hay calificaciones

- Nic 1 TrabajoDocumento4 páginasNic 1 Trabajojose luis ObleaAún no hay calificaciones

- Contabilidad BásicaDocumento39 páginasContabilidad BásicaMarian HernandezAún no hay calificaciones

- Lectura de La Nic 1Documento20 páginasLectura de La Nic 1Jhovana Malca GalvezAún no hay calificaciones

- Manual de Contabilidad BásicaDocumento26 páginasManual de Contabilidad BásicaManuel Flores0% (1)

- G6-Estados de Situacion Financieras, Segun Nic1Documento25 páginasG6-Estados de Situacion Financieras, Segun Nic1Christopher SaldañaAún no hay calificaciones

- Marco Conceptual de La Contabilidad para ColombiaDocumento11 páginasMarco Conceptual de La Contabilidad para ColombiamlalvarezpAún no hay calificaciones

- Cuadro Comparativo de Estados FinancierosDocumento8 páginasCuadro Comparativo de Estados FinancierosJose Luis Tabares LopezAún no hay calificaciones

- Parcial 1 - Maria Granados y Andres GuevaraDocumento11 páginasParcial 1 - Maria Granados y Andres GuevaraAndres Jose Guevara Romero100% (1)

- Tarea 2 de Contabilidad 11Documento7 páginasTarea 2 de Contabilidad 11Edward Jimenez GonzalezAún no hay calificaciones

- Análisis Financiero MiscelaneaDocumento15 páginasAnálisis Financiero MiscelaneaMauricio FernandezAún no hay calificaciones

- Ejercicio Práctico Normas Internacionales Información Financiera Empresa ComercializadoraDocumento142 páginasEjercicio Práctico Normas Internacionales Información Financiera Empresa ComercializadoraFavian RamosAún no hay calificaciones

- Desarrollo Ejercicio Practico No.2 Actividad EmpresarialDocumento33 páginasDesarrollo Ejercicio Practico No.2 Actividad EmpresarialCarlos CastroAún no hay calificaciones

- Actividad Evaluativa Eje 2 La Financiación de Proyectos 4GDocumento11 páginasActividad Evaluativa Eje 2 La Financiación de Proyectos 4GJose Esmelin Villa60% (5)

- Cuentas Por CobrarDocumento60 páginasCuentas Por Cobrarjennifer montalvo solisAún no hay calificaciones

- MINSUR S.A. CelulasDocumento22 páginasMINSUR S.A. CelulasFelix MaldonadoAún no hay calificaciones

- Bancarizacion 2020Documento42 páginasBancarizacion 2020Josue HuancaAún no hay calificaciones

- Helisa - RRFE3721 FRAYCO ALAMEDADocumento1 páginaHelisa - RRFE3721 FRAYCO ALAMEDAGuillermo MartinezAún no hay calificaciones

- Actividad Autónoma 4.1Documento10 páginasActividad Autónoma 4.1DIANA CAMILA LOPEZ RAMIREZAún no hay calificaciones

- Tasa de Intereses FinancierasDocumento37 páginasTasa de Intereses FinancierasNancy2000Aún no hay calificaciones

- Colegio Nuestra Señora de Los AngelesDocumento2 páginasColegio Nuestra Señora de Los AngelesTVAún no hay calificaciones

- Taller de Costeo VariableDocumento5 páginasTaller de Costeo Variableyadira mosqueraAún no hay calificaciones

- AbrilDocumento4 páginasAbrilDocumentos CamiloponceAún no hay calificaciones

- Febrero 2022Documento3 páginasFebrero 2022Abigail BolañosAún no hay calificaciones

- Ejercicio 8 Ejercicio para Hoja de TrabajoDocumento3 páginasEjercicio 8 Ejercicio para Hoja de TrabajoMexicanJokerAún no hay calificaciones

- Registros ContablesDocumento7 páginasRegistros ContablesNehomarAún no hay calificaciones

- Taller 2 E.F MCBDocumento5 páginasTaller 2 E.F MCBMaria Benitez BustosAún no hay calificaciones

- EjercicioContabilidad Matrices Y SucursalesDocumento13 páginasEjercicioContabilidad Matrices Y Sucursalesguait9Aún no hay calificaciones

- Información Financiera Semana 5 P 18 AB IIDocumento4 páginasInformación Financiera Semana 5 P 18 AB IIdaniel chavezAún no hay calificaciones

- Ejemplo 2 de Proyectos de FactivilidadDocumento21 páginasEjemplo 2 de Proyectos de FactivilidadLuis Mateo YumisacaAún no hay calificaciones

- Nia 220Documento21 páginasNia 220josueAún no hay calificaciones

- de La Semana 1Documento116 páginasde La Semana 1Cris AngélicaAún no hay calificaciones

- 2009 Ejercicios Matematica FinancieraDocumento18 páginas2009 Ejercicios Matematica Financierapeluche330% (1)

- Documento 5Documento6 páginasDocumento 5michel ninoAún no hay calificaciones

- Cap 5Documento10 páginasCap 5Victor Daniel MartinezAún no hay calificaciones

- Control Interno Efectivo y Conciliacion BancariaDocumento6 páginasControl Interno Efectivo y Conciliacion BancariaFabricio HerreraAún no hay calificaciones

- Deber 1 - Estados FinancierosDocumento23 páginasDeber 1 - Estados FinancierosRodrigo ViteriAún no hay calificaciones

- Bustamante Llaja Kerlin Mireila - CASO2 - ARQUEO DE CAJADocumento10 páginasBustamante Llaja Kerlin Mireila - CASO2 - ARQUEO DE CAJAKERLIN MIREILA BUSTAMANTE LLAJAAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)