También podría gustarte

- Marco Conceptual NifDocumento19 páginasMarco Conceptual NifMonserrat ValdezAún no hay calificaciones

- MicroeconomiaDocumento2 páginasMicroeconomiaFERNANDA HERNANDEZAún no hay calificaciones

- Introduccion NIIFDocumento23 páginasIntroduccion NIIFmonica barrios gazabonAún no hay calificaciones

- Analisis de Las NifDocumento32 páginasAnalisis de Las NifEdgar Sáenz67% (6)

- Ojeda Aaron Act8Documento4 páginasOjeda Aaron Act8Aarón Ulises Ojeda FigueroaAún no hay calificaciones

- Mapa Conceptual Cuadro Sinóptico Informacion Financiwra Actividad 1fDocumento1 páginaMapa Conceptual Cuadro Sinóptico Informacion Financiwra Actividad 1fbrandon raul vazquez pantojaAún no hay calificaciones

- Mapa Conceptual Capitulo 2Documento1 páginaMapa Conceptual Capitulo 2elizabeth mateoAún no hay calificaciones

- TRABAJO DE CONTABILIDAD 1 Bleydis Caro, Nacira Bolaño, Maria Jose MirandaDocumento14 páginasTRABAJO DE CONTABILIDAD 1 Bleydis Caro, Nacira Bolaño, Maria Jose Mirandalize caro100% (1)

- Actividad 1. La Contabilidad y Su Campo de AcciónDocumento1 páginaActividad 1. La Contabilidad y Su Campo de Acciónmelvingomez3Aún no hay calificaciones

- TRABAJO DE CONTABILIDAD 1 Bleydis CaroDocumento12 páginasTRABAJO DE CONTABILIDAD 1 Bleydis Carolize caroAún no hay calificaciones

- Proyecto 2Documento9 páginasProyecto 2NaBi kimAún no hay calificaciones

- Sistema 2Documento17 páginasSistema 2Rubí VelázquezAún no hay calificaciones

- AMHC EV1 ContaduriaDocumento13 páginasAMHC EV1 ContaduriaMelody CadenaAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAlex Leos CharlesAún no hay calificaciones

- 5 18203 69940 PDFDocumento3 páginas5 18203 69940 PDFFernando MendezAún no hay calificaciones

- Actualidad Empresarial PDFDocumento3 páginasActualidad Empresarial PDFKaren Gonzales Ramirez100% (1)

- Copia de EV1 - EQELEFANTITOS - NIF1Documento61 páginasCopia de EV1 - EQELEFANTITOS - NIF1Anapaolarn RodriguezAún no hay calificaciones

- Contabilidad Intermedia - Semana 1 - PDocumento4 páginasContabilidad Intermedia - Semana 1 - PJazmin DyckAún no hay calificaciones

- Organismos Que Rigen La Actuación ContableDocumento6 páginasOrganismos Que Rigen La Actuación ContableelizabethAún no hay calificaciones

- S1A1 - Fundamentos de ContabilidadDocumento6 páginasS1A1 - Fundamentos de ContabilidadelizabethAún no hay calificaciones

- Presentacion NIF A-1 EstructuraDocumento13 páginasPresentacion NIF A-1 EstructuraDennysAún no hay calificaciones

- NIF A-1 RsDocumento4 páginasNIF A-1 Rscristian pascualAún no hay calificaciones

- ACT01 EmilyDelCallejoDocumento1 páginaACT01 EmilyDelCallejoEmily DelCallejoAún no hay calificaciones

- Las NifDocumento5 páginasLas NifArisbeth Maldonado MendezAún no hay calificaciones

- Anexo 10 - Unidad 3 Act. 1Documento3 páginasAnexo 10 - Unidad 3 Act. 1Carlos Soto HernándezAún no hay calificaciones

- Mapas Conceptuales C-11 1,4,5Documento7 páginasMapas Conceptuales C-11 1,4,5GOGETITA GRIMAún no hay calificaciones

- Actividad 2. Importancia de Las Normas de Información Financiera (NIF)Documento4 páginasActividad 2. Importancia de Las Normas de Información Financiera (NIF)Magaly padillaAún no hay calificaciones

- Nif A-1Documento32 páginasNif A-1Anette RenteriaAún no hay calificaciones

- Karlaximenafrancomorales. Normas de Información FinancieraDocumento7 páginasKarlaximenafrancomorales. Normas de Información FinancieraKarla FrancoAún no hay calificaciones

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- ContabilidadActivoCirculanteNoCirculante Ant B1 CDocumento25 páginasContabilidadActivoCirculanteNoCirculante Ant B1 CHector HerreraAún no hay calificaciones

- Repaso de Contabilidad ConceptosDocumento6 páginasRepaso de Contabilidad ConceptosBeatrizAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Edaury Julieta FerminAún no hay calificaciones

- Evidencia 1Documento10 páginasEvidencia 1Cynthia SuarezAún no hay calificaciones

- Marco Conceptual Información F. - LUCIA ATAUCUSI - SEMANA 01Documento6 páginasMarco Conceptual Información F. - LUCIA ATAUCUSI - SEMANA 01lucia aroniAún no hay calificaciones

- U1 IntoducciónDocumento240 páginasU1 Intoducciónximena.coronaAún no hay calificaciones

- Evidencia 1 NifDocumento12 páginasEvidencia 1 Nifaguilerapki2Aún no hay calificaciones

- NormasDocumento47 páginasNormasLolaAún no hay calificaciones

- Morado Rosa y Verde Geométrico Gradiente Introducción A La Clase de Artes Visuales Educación PresentaciónDocumento3 páginasMorado Rosa y Verde Geométrico Gradiente Introducción A La Clase de Artes Visuales Educación PresentaciónKathleen meredith Cosme tecpaAún no hay calificaciones

- Introducción A La ContabilidadDocumento13 páginasIntroducción A La Contabilidadparradenise350Aún no hay calificaciones

- Esquema Marco ConceptualDocumento2 páginasEsquema Marco ConceptualASTRID JULISSA GONZALEZ CASTROAún no hay calificaciones

- Act.1la Contabilidad y Su Campo de AccionDocumento5 páginasAct.1la Contabilidad y Su Campo de AccionGui CalderónAún no hay calificaciones

- Conta Expo1Documento24 páginasConta Expo1JENNIFER VALERIA ARREOLA TRINIDADAún no hay calificaciones

- Esquema Marco ConceptualDocumento2 páginasEsquema Marco ConceptualJulissa GonzalezAún no hay calificaciones

- Plan de Contabilidad IDocumento24 páginasPlan de Contabilidad IMirandaAún no hay calificaciones

- Contabilidad BásicaDocumento39 páginasContabilidad BásicaMarian HernandezAún no hay calificaciones

- Tarea Semana 2 Finanzas PublicasDocumento6 páginasTarea Semana 2 Finanzas PublicasHector BrizuelaAún no hay calificaciones

- Act-2 Mapa Conceptual Serie ADocumento3 páginasAct-2 Mapa Conceptual Serie ALiz RamirezAún no hay calificaciones

- Postulados de La Financiera (NIF A-2) - Act-2Documento3 páginasPostulados de La Financiera (NIF A-2) - Act-2Carlos castilloAún no hay calificaciones

- Resumen NIFDocumento3 páginasResumen NIFMaria AnabellAún no hay calificaciones

- Contabilidad Básica (4a. Ed.) - (PG 31 - 35)Documento5 páginasContabilidad Básica (4a. Ed.) - (PG 31 - 35)ESTEBAN ELIECER JIMENEZ MARTINEZAún no hay calificaciones

- Nif A Marco ConceptualDocumento15 páginasNif A Marco Conceptual20680689Aún no hay calificaciones

- Tlahque Samanta MapaDocumento1 páginaTlahque Samanta MapaTlahque SamanthaAún no hay calificaciones

- Niif Nic Ana CaizaDocumento10 páginasNiif Nic Ana Caizaana caizaAún no hay calificaciones

- 540 - Contabilidad Sectorial IDocumento7 páginas540 - Contabilidad Sectorial IAnthony PerezAún no hay calificaciones

- Act 1.3 TorresTrueba Serrano CuadroSinópticoDeLosPotuladosBásicosDocumento3 páginasAct 1.3 TorresTrueba Serrano CuadroSinópticoDeLosPotuladosBásicosPablo Tts Torres TruebaAún no hay calificaciones

- La Contabilidad y Su Campo de AccionDocumento5 páginasLa Contabilidad y Su Campo de AccionGui CalderónAún no hay calificaciones

- Modulo 11° ($10.000)Documento72 páginasModulo 11° ($10.000)Juan PerezAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Diccionario de logística y negocios internacionalesDe EverandDiccionario de logística y negocios internacionalesAún no hay calificaciones

- EV3 JER Funciones ExponencialesDocumento28 páginasEV3 JER Funciones ExponencialesJohanaAún no hay calificaciones

- Evidencia 2Documento4 páginasEvidencia 2JohanaAún no hay calificaciones

- Cuadro Sinóptico de Las Obligaciones JurídicasDocumento2 páginasCuadro Sinóptico de Las Obligaciones JurídicasJohanaAún no hay calificaciones

- JER 1Z Uso de Las CuentasDocumento2 páginasJER 1Z Uso de Las CuentasJohanaAún no hay calificaciones

- Boletín 7020Documento14 páginasBoletín 7020aniuxAún no hay calificaciones

- Actividad 5 - Contabilidad IVDocumento25 páginasActividad 5 - Contabilidad IVAndrea PamplonaAún no hay calificaciones

- Ejercicio Práctico N°4-SoluciónDocumento4 páginasEjercicio Práctico N°4-SoluciónLucii LópezAún no hay calificaciones

- Balance General. MilagroDocumento6 páginasBalance General. Milagroyesica imanAún no hay calificaciones

- Estado de Variaciones en El CapitalDocumento7 páginasEstado de Variaciones en El CapitalAlexander AlarconAún no hay calificaciones

- Balances ResueltosDocumento4 páginasBalances ResueltosMartha TorresAún no hay calificaciones

- Parcial Finanzas CorporativasDocumento4 páginasParcial Finanzas CorporativasCarolina SolanoAún no hay calificaciones

- Ejercicio 2 - Activos IntangiblesDocumento17 páginasEjercicio 2 - Activos Intangiblesluis mirandaAún no hay calificaciones

- S+-Ílabo - Sociedades I 2022 IIDocumento4 páginasS+-Ílabo - Sociedades I 2022 IIfernando vega valladaresAún no hay calificaciones

- Costos IDocumento48 páginasCostos IBeatriz Zegarra100% (2)

- Sesion 7,8 Evaluacion de Riesgo Crediticio II, Sobreendeudamiento y RCCDocumento82 páginasSesion 7,8 Evaluacion de Riesgo Crediticio II, Sobreendeudamiento y RCCjaimeAún no hay calificaciones

- Valuacion de AccionesDocumento2 páginasValuacion de AccionesAlexander BandaAún no hay calificaciones

- Clase07 04 21 VPP Ej12f3cb8a8Documento9 páginasClase07 04 21 VPP Ej12f3cb8a8archivosinternetdocAún no hay calificaciones

- Contabilidad Financiera 1 y 2Documento100 páginasContabilidad Financiera 1 y 2Diego Mathias ZAMBRANO BRICEÑOAún no hay calificaciones

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- Segunda Entrega Eva de Proyectos 2Documento27 páginasSegunda Entrega Eva de Proyectos 2Leo RGAún no hay calificaciones

- Caso HarvardDocumento16 páginasCaso HarvardAnony MousAún no hay calificaciones

- Excel Evaluacion de Proyectos Entrega 2 Completa Grupo B23-02Documento27 páginasExcel Evaluacion de Proyectos Entrega 2 Completa Grupo B23-02Jean François Valmont LallemandAún no hay calificaciones

- Exposición Ley Gral de Sociedades MercantilesDocumento23 páginasExposición Ley Gral de Sociedades MercantilesMontserrat MijaresAún no hay calificaciones

- Trabajo FinalDocumento3 páginasTrabajo FinallavegablueAún no hay calificaciones

- Practica Libro DiarioDocumento5 páginasPractica Libro DiarioJose Alejandro Cervantes RomeroAún no hay calificaciones

- Practica Calificada Primera Unidad Finanzas PrivadasDocumento6 páginasPractica Calificada Primera Unidad Finanzas Privadaswalter gustavoAún no hay calificaciones

- Actividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)Documento68 páginasActividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)brian garcia100% (3)

- La Rapida - ESF-ER-FEDocumento8 páginasLa Rapida - ESF-ER-FEDiany LaraAún no hay calificaciones

- Tarea n3 Sistema de Control de InventariosDocumento13 páginasTarea n3 Sistema de Control de InventariosCindy ZelaznogAún no hay calificaciones

- Cuadros Estadisticos Series Es EsDocumento444 páginasCuadros Estadisticos Series Es EsGorka Zabala LogroñoAún no hay calificaciones

- Ejercicio Tipo Examen Primer ParcialDocumento16 páginasEjercicio Tipo Examen Primer ParcialJuan Andres Guerrero DuqueAún no hay calificaciones

- Balance General2Documento7 páginasBalance General2Evelyn Stefanya Michell Rios SanchezAún no hay calificaciones

- (M3-E1) Evaluación (Actividad Interactiva) - PROCESOS DE COSTOSDocumento19 páginas(M3-E1) Evaluación (Actividad Interactiva) - PROCESOS DE COSTOSRodrigo Pereira50% (4)

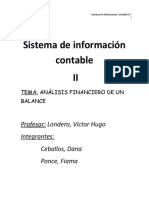

- Balance SIC - InstanciaDocumento19 páginasBalance SIC - InstanciaFiama PonceAún no hay calificaciones