También podría gustarte

- Agencias y SucursalesDocumento19 páginasAgencias y SucursalesRamonAún no hay calificaciones

- Diaz-Wadimil-Transacciones Contables......Documento5 páginasDiaz-Wadimil-Transacciones Contables......fernandoAún no hay calificaciones

- Martich-Diana-actividad 3Documento4 páginasMartich-Diana-actividad 3Dian MartichAún no hay calificaciones

- Contabilidad 2Documento14 páginasContabilidad 2Graciela DerasAún no hay calificaciones

- MatricezDocumento5 páginasMatricezEva GarciaAún no hay calificaciones

- Las Agencias y SucursalesDocumento8 páginasLas Agencias y Sucursalesmaite medrsnoAún no hay calificaciones

- Medina Montero Miguelina - Transacciones ContablesDocumento3 páginasMedina Montero Miguelina - Transacciones ContablesMaria Isabel BautistaAún no hay calificaciones

- Evaluación IV Terminada.Documento5 páginasEvaluación IV Terminada.Victor CarmonaAún no hay calificaciones

- CPAA112p3 BancosDocumento22 páginasCPAA112p3 BancosLuis Angel Ponce CarballoAún no hay calificaciones

- CPAA112p3 BancosDocumento16 páginasCPAA112p3 BancosLuis Angel Ponce CarballoAún no hay calificaciones

- Agencias Matriz y Sucursales 2011Documento12 páginasAgencias Matriz y Sucursales 2011Suazo00Aún no hay calificaciones

- Tarea 2 de Contabilidad SuperiorDocumento9 páginasTarea 2 de Contabilidad SuperiorharyAún no hay calificaciones

- Caso Matriz y SucursalDocumento44 páginasCaso Matriz y SucursalDulce Salazar80% (5)

- CONTABILIDAD de Sucursales Ardo (Autoguardado)Documento7 páginasCONTABILIDAD de Sucursales Ardo (Autoguardado)José Román Aponte AzuajeAún no hay calificaciones

- Valdez Nelsi Transaciones ContableDocumento3 páginasValdez Nelsi Transaciones Contableelvin reyesAún no hay calificaciones

- Estados FinancierosDocumento19 páginasEstados FinancierosPaula OnofreAún no hay calificaciones

- Tarea 2 de Contabilidad SuperiorDocumento19 páginasTarea 2 de Contabilidad SuperiorFloribel Núñez Núñez0% (1)

- Practica Contable 2doDocumento3 páginasPractica Contable 2doAlexandra BustanAún no hay calificaciones

- Trabajo Final Contabilidad SuperiorDocumento15 páginasTrabajo Final Contabilidad Superiorkaren missiel perezAún no hay calificaciones

- Ejercicio de Estados CombinadosDocumento4 páginasEjercicio de Estados CombinadosManuel FloresAún no hay calificaciones

- AGENCIA Y SUCURSALES EN MONEDA LOCAL Teoria y 1 EjemploDocumento4 páginasAGENCIA Y SUCURSALES EN MONEDA LOCAL Teoria y 1 EjemploLUIS EDUARDO VALENZUELA ARGUETAAún no hay calificaciones

- Ejercicio La MetaDocumento8 páginasEjercicio La MetaalexisAún no hay calificaciones

- Centrales y SucursalesDocumento116 páginasCentrales y SucursalesRosario MartinezAún no hay calificaciones

- Conciliacion BancariaDocumento20 páginasConciliacion Bancariahexic94623Aún no hay calificaciones

- Agencias y Sucursales PDFDocumento8 páginasAgencias y Sucursales PDFL. LawlietAún no hay calificaciones

- DEMO#4CONT4Documento14 páginasDEMO#4CONT4torreselmer565Aún no hay calificaciones

- Presentacio - N Curso Contabilidad IVDocumento106 páginasPresentacio - N Curso Contabilidad IVGabriel Steevens Díaz VasquezAún no hay calificaciones

- Registro de Asientos y Pases Al Mayor GeneralDocumento4 páginasRegistro de Asientos y Pases Al Mayor GeneralOmar BatistaAún no hay calificaciones

- Consuperior 2Documento19 páginasConsuperior 2Miguelina Vanderhorst Dishmey100% (1)

- Conta Bili DadDocumento13 páginasConta Bili Daddoralisvilleros1811Aún no hay calificaciones

- Agencias y Sucursales Caso 2Documento9 páginasAgencias y Sucursales Caso 2Anna Velasquez100% (2)

- Proyecto de Contabilidad Financiera 2Documento11 páginasProyecto de Contabilidad Financiera 2Luis Gonzalez OrtizAún no hay calificaciones

- Numeros PrimDocumento24 páginasNumeros PrimYafet DominguezAún no hay calificaciones

- Caja Chica o Fondo FijoDocumento3 páginasCaja Chica o Fondo FijoARACELY NOE FLORESAún no hay calificaciones

- Caja Chica o Fondo FijoDocumento3 páginasCaja Chica o Fondo FijoARACELY NOE FLORESAún no hay calificaciones

- La Casa Matriz "Éxitos S.A," Primeros 18Documento6 páginasLa Casa Matriz "Éxitos S.A," Primeros 18Carlos ChavaAún no hay calificaciones

- Practica Matriz Cuadrada - 091720Documento23 páginasPractica Matriz Cuadrada - 091720TENORIO ORTIZ ROSA YARITZELAún no hay calificaciones

- Herreravazquezosiris Ejemplo1Documento21 páginasHerreravazquezosiris Ejemplo1osiris vazquezAún no hay calificaciones

- Practico N°1 - Modulo IIIDocumento4 páginasPractico N°1 - Modulo IIISantiago CapelliniAún no hay calificaciones

- Contabilidad 1 - Tarea 6Documento6 páginasContabilidad 1 - Tarea 6Perla Karina HidalgoAún no hay calificaciones

- Producto 1Documento3 páginasProducto 1tatiana blancoAún no hay calificaciones

- UntitledDocumento1 páginaUntitledOmar Jimenez PadronAún no hay calificaciones

- Presentation1 Del EfecivoDocumento17 páginasPresentation1 Del EfecivoHansel MagallanesAún no hay calificaciones

- Taller Empresa Simulada 1Documento16 páginasTaller Empresa Simulada 1Luisa MorenoAún no hay calificaciones

- Copia de Copia de Copia de E-Comercial El Oriente S.A.Documento25 páginasCopia de Copia de Copia de E-Comercial El Oriente S.A.ever espinozaAún no hay calificaciones

- Tarea 2 Contabilidad 2Documento8 páginasTarea 2 Contabilidad 2Magdalena De Jesus100% (1)

- Cuentas T y Partida DobleDocumento8 páginasCuentas T y Partida DobleVivi CoralAún no hay calificaciones

- Unidad #3 Semana 9Documento7 páginasUnidad #3 Semana 9Michelle FloresAún no hay calificaciones

- Solucionario Ex - Final Contabilidad - 2023 - 2 - Mod - 2Documento25 páginasSolucionario Ex - Final Contabilidad - 2023 - 2 - Mod - 2Angie Margiory Tocas CorreaAún no hay calificaciones

- Caja ChicaDocumento4 páginasCaja ChicaVictor TPAún no hay calificaciones

- 01 - AGENCIAS Y SUCURSALES EN MONEDA LOCAL - Teoría y PrácticaDocumento20 páginas01 - AGENCIAS Y SUCURSALES EN MONEDA LOCAL - Teoría y PrácticaSELVIN GARCIAAún no hay calificaciones

- Agencias y SucursalesDocumento5 páginasAgencias y SucursalesJAQUELINE NOEMI SOLORZANO BARRIOSAún no hay calificaciones

- Ej 4Documento18 páginasEj 4Juan AlvarezAún no hay calificaciones

- Contabilidad Libro DiarioDocumento7 páginasContabilidad Libro DiariociepenominaAún no hay calificaciones

- Contabilidad Tercero Basico Xii TareaDocumento4 páginasContabilidad Tercero Basico Xii Tareajcastillor16Aún no hay calificaciones

- Ecuación Patrimonial y Plan de CuentasDocumento8 páginasEcuación Patrimonial y Plan de CuentasAlessandroAún no hay calificaciones

- Práctica Contable 1Documento15 páginasPráctica Contable 1Gladys Yanira Flores GómezAún no hay calificaciones

- Tarea 2 Contabilidad Sup Ana LopezDocumento11 páginasTarea 2 Contabilidad Sup Ana LopezMelvin Ysidro SantanaAún no hay calificaciones

- 1.2 Ejercicio 2Documento20 páginas1.2 Ejercicio 2JaasielAún no hay calificaciones

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Trabajo MatematicasDocumento48 páginasTrabajo Matematicashamilton arizaAún no hay calificaciones

- Abanca Vende Al Fondo Balbec Capital 80 Millones en Hipotecas Sanas Con IncidenciasDocumento8 páginasAbanca Vende Al Fondo Balbec Capital 80 Millones en Hipotecas Sanas Con Incidenciasperico_delgado_regisAún no hay calificaciones

- Tarjeta Azul BBVA: Pagina 1 / 9Documento9 páginasTarjeta Azul BBVA: Pagina 1 / 9Itzel VenegasAún no hay calificaciones

- Balance Cingel 2021Documento3 páginasBalance Cingel 2021GUILLERMO SOTOAún no hay calificaciones

- Informe de Gestion EDS EneroDocumento17 páginasInforme de Gestion EDS EneroJuliana BeltránAún no hay calificaciones

- BalanceDocumento3 páginasBalancexxxAún no hay calificaciones

- Actividad 3. Módulo 4. Nilsania RamosDocumento265 páginasActividad 3. Módulo 4. Nilsania Ramosnilsania ramosAún no hay calificaciones

- EJE 4o4oDocumento6 páginasEJE 4o4oPaula Ramirez ReyAún no hay calificaciones

- Gestión de Tesorería: Caso Práctico Unidad III. 1Documento12 páginasGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioAún no hay calificaciones

- Trabajo de Contanilidad Unidad 3Documento16 páginasTrabajo de Contanilidad Unidad 3Michell GAún no hay calificaciones

- Almacen La Gran Rebaja Estado de Resultados Mes Terminado El 28 de Febrero Del 2023Documento5 páginasAlmacen La Gran Rebaja Estado de Resultados Mes Terminado El 28 de Febrero Del 2023Osman ContrerasAún no hay calificaciones

- Pagos 1Documento5 páginasPagos 1maria.castro9536Aún no hay calificaciones

- DIAPOSITIVAS Sistemas FinancieroDocumento40 páginasDIAPOSITIVAS Sistemas FinancieroMelisa FernandezAún no hay calificaciones

- Informe Alicorp Individual 31-12-18Documento284 páginasInforme Alicorp Individual 31-12-18Leslie Manzanares FriasAún no hay calificaciones

- Tablas de AmortizaciónDocumento1 páginaTablas de AmortizaciónDaniela CASAS PEREAAún no hay calificaciones

- Ejercicio 01Documento20 páginasEjercicio 01꧁༒Ɉɧϭϗϗꝿϭϗ༒꧂Aún no hay calificaciones

- Contabilidad BancariaDocumento18 páginasContabilidad Bancarialeonora incaAún no hay calificaciones

- VALORIZASIONDocumento53 páginasVALORIZASIONNoemi GuerreroAún no hay calificaciones

- Conciliación BancariaDocumento6 páginasConciliación BancariaMAriian Kriixaa Riveroll67% (9)

- Fisc A 5367743761734330169Documento2 páginasFisc A 5367743761734330169ALI VILLALTA ZEAAún no hay calificaciones

- Principales Cuentas Del ActivoDocumento3 páginasPrincipales Cuentas Del ActivoDayana DuarteAún no hay calificaciones

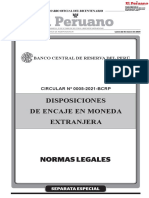

- Circular Del BCRDocumento8 páginasCircular Del BCRAgencia AndinaAún no hay calificaciones

- AFP Habitat-12146523Documento3 páginasAFP Habitat-12146523Hydrö BrionesAún no hay calificaciones

- Libros y Registros ContablesDocumento17 páginasLibros y Registros Contableslisbeth yesenia lopez quequeAún no hay calificaciones

- BG GFG&TC 31 12 2020-Informe-AuditoresDocumento1 páginaBG GFG&TC 31 12 2020-Informe-AuditoresREYNA ESPERANZA BARRIENTOSAún no hay calificaciones

- Jubilados Que Trabajan: Exonerados de Efectuar Aportes Obligatorios Al SPPDocumento2 páginasJubilados Que Trabajan: Exonerados de Efectuar Aportes Obligatorios Al SPPEduardo Guadalupe CruzAún no hay calificaciones

- Silabo Contabilidad Financiera IDocumento12 páginasSilabo Contabilidad Financiera IYane EvelynAún no hay calificaciones

- Glosario Del Banco Mundial Sobre Préstamos y EmprestitosDocumento65 páginasGlosario Del Banco Mundial Sobre Préstamos y EmprestitosLenin FernándezAún no hay calificaciones

- I. SimpleDocumento21 páginasI. Simpleluzi25Aún no hay calificaciones

- CTRL PDFDocumento2 páginasCTRL PDFdiana nuñezAún no hay calificaciones