También podría gustarte

- Nic 36 ExcelDocumento29 páginasNic 36 ExcelCesar Leiva C100% (2)

- Caso #2 La RocaDocumento15 páginasCaso #2 La RocaHAYDA OBANDOAún no hay calificaciones

- Tipos de Tolerancia y Diseños de Tolerancias, Impacto de La Cultura de La CalidadDocumento15 páginasTipos de Tolerancia y Diseños de Tolerancias, Impacto de La Cultura de La CalidadJosé Jeshua Gonzalez0% (1)

- Info de DonofrioDocumento116 páginasInfo de DonofrioVirginia Pitancur Fernandez67% (21)

- CUESTIONARIO UtepsaDocumento4 páginasCUESTIONARIO UtepsaLuis Felipe Hurtado RiveraAún no hay calificaciones

- JGA - Aumento de Capital Por Capitalización de Créditos - ACM - CAPITALIZACION DE UTILIDADESDocumento10 páginasJGA - Aumento de Capital Por Capitalización de Créditos - ACM - CAPITALIZACION DE UTILIDADESGerman Jaramillo VillarAún no hay calificaciones

- Marco Teorico Seguridad MineraDocumento27 páginasMarco Teorico Seguridad MineraCATS_21050% (2)

- Ejercicio-Profe MoronDocumento1 páginaEjercicio-Profe MoronAngel JanampaAún no hay calificaciones

- Nic 36 Casos Prácticos-Solución Normas II A 2023Documento18 páginasNic 36 Casos Prácticos-Solución Normas II A 2023LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Flujos de EjectivoDocumento9 páginasFlujos de EjectivoYESSICA CELESTE PÉREZ MONASTERIOAún no hay calificaciones

- Estados FinancierosDocumento22 páginasEstados FinancierosMartinez Martinez GarciaAún no hay calificaciones

- Casos Practicos Nic 38 - SolucionDocumento11 páginasCasos Practicos Nic 38 - SolucionAna Leyla YupanquiAún no hay calificaciones

- Respuesta Trabajo FinalDocumento5 páginasRespuesta Trabajo FinalCarolina TorresAún no hay calificaciones

- PracticaDocumento2 páginasPracticaDavid SanchezAún no hay calificaciones

- Examen Obj# 4. - Registros ContablesDocumento7 páginasExamen Obj# 4. - Registros ContablesPatricia GonzalezAún no hay calificaciones

- Flujo de Efectivo La EstrellaDocumento14 páginasFlujo de Efectivo La EstrellaKimberly MejíaAún no hay calificaciones

- Semana 04 - Excel - EjercicioDocumento2 páginasSemana 04 - Excel - EjercicioJUSTIN IVAN SALAS MI�ANAún no hay calificaciones

- Sol 2do Parcial Tributaria I PublicarDocumento2 páginasSol 2do Parcial Tributaria I PublicarFernando CativielaAún no hay calificaciones

- Ejercicio en Clase MC - MRDocumento8 páginasEjercicio en Clase MC - MRjorge m sanchezAún no hay calificaciones

- Caso PalmitoDocumento9 páginasCaso PalmitoHugoAún no hay calificaciones

- UntitledDocumento9 páginasUntitledNicole PeraltaAún no hay calificaciones

- Laboratorio 3-2009Documento3 páginasLaboratorio 3-2009HUGO MONROYAún no hay calificaciones

- Evaluacion Diagnostica Finanzas IlogDocumento2 páginasEvaluacion Diagnostica Finanzas IlogOscarEnriqueAlfaroDiazAún no hay calificaciones

- La Costeñita Flujo de EfectivoDocumento8 páginasLa Costeñita Flujo de EfectivoHugo Jared BJAún no hay calificaciones

- 5505 Indemnizaciones Y CompensacionesDocumento7 páginas5505 Indemnizaciones Y CompensacionesJosafat Hurtado RodriguezAún no hay calificaciones

- HOJA No. 3 Cierre ContableDocumento5 páginasHOJA No. 3 Cierre ContableGuisman LucasAún no hay calificaciones

- Evaluación Del Objetivo # 4 El Ciclo Contable YELITZA SARMIENTODocumento7 páginasEvaluación Del Objetivo # 4 El Ciclo Contable YELITZA SARMIENTOVilitzaAún no hay calificaciones

- PegasoDocumento6 páginasPegasocristianAún no hay calificaciones

- Book 14Documento10 páginasBook 14Sahory Salcedo zamoraAún no hay calificaciones

- Practica Conta III 27102020Documento5 páginasPractica Conta III 27102020Keyla BlancoAún no hay calificaciones

- Ejercicios de Flujo de Caja e Indicadores - ProyectosDocumento36 páginasEjercicios de Flujo de Caja e Indicadores - ProyectosJoseAún no hay calificaciones

- Nic 16 LáminasDocumento19 páginasNic 16 LáminasImperio PeludoAún no hay calificaciones

- B 5 Fca 5Documento2 páginasB 5 Fca 5Carlos JuarezAún no hay calificaciones

- Lab. 03 2014Documento3 páginasLab. 03 2014Rosita D'LeonAún no hay calificaciones

- Monografia Contabilidad Gubernamental 2017 1Documento6 páginasMonografia Contabilidad Gubernamental 2017 1Nathaly RodriguezAún no hay calificaciones

- Contabilidad Taller 1 Capitulo II v01 MMRDocumento3 páginasContabilidad Taller 1 Capitulo II v01 MMRMonica Rosas0% (1)

- CASO PRACTICO 14 CON SOLUCION Tema 5Documento4 páginasCASO PRACTICO 14 CON SOLUCION Tema 5maria.vinagre04Aún no hay calificaciones

- Integración Estado Resultados y Balance General 172 DISA 2023-1Documento9 páginasIntegración Estado Resultados y Balance General 172 DISA 2023-1Evelyn Arlette Aguilar CastilloAún no hay calificaciones

- Estados Finacieros FerreteríaDocumento4 páginasEstados Finacieros Ferreteríaeli ReyesAún no hay calificaciones

- Caso 1 LA BOTA MÁS BONITADocumento7 páginasCaso 1 LA BOTA MÁS BONITAAzucena GarridoAún no hay calificaciones

- Pasos para Realizar Una Estimacion Por Deterioro Del Valor de Los ActivosDocumento29 páginasPasos para Realizar Una Estimacion Por Deterioro Del Valor de Los ActivosJulio Antonio Guzman (PE)Aún no hay calificaciones

- Caso Adopción NIIF p1 (Presentado El 18-10-2023)Documento35 páginasCaso Adopción NIIF p1 (Presentado El 18-10-2023)Eleazar CulajayAún no hay calificaciones

- Ejercicios Contabilidad I JercDocumento1 páginaEjercicios Contabilidad I JercJuan RhomeroAún no hay calificaciones

- TAREA N 03 Balance de ComprobacionDocumento2 páginasTAREA N 03 Balance de ComprobacionJhampier LamadridAún no hay calificaciones

- Actividad Final. Auditoria Financiera-2Documento13 páginasActividad Final. Auditoria Financiera-2alejandroAún no hay calificaciones

- ACT3Documento6 páginasACT3rivelino martinez0% (1)

- Carolina Solución Tarea 8Documento24 páginasCarolina Solución Tarea 8mariaAún no hay calificaciones

- Ejercicio 19Documento13 páginasEjercicio 19Ainhoa LópezAún no hay calificaciones

- Contabilidad de Empresa IndustrialesDocumento9 páginasContabilidad de Empresa IndustrialesDeysi Bautista HoyosAún no hay calificaciones

- Ejemplos MC y Nic 1Documento23 páginasEjemplos MC y Nic 1Jessica HernándezAún no hay calificaciones

- Casos Resueltos Niif 6 Cahuaya Albino JuanDocumento20 páginasCasos Resueltos Niif 6 Cahuaya Albino JuanDiego CahuayaAún no hay calificaciones

- SimulacroDocumento8 páginasSimulacroMario AlcacerAún no hay calificaciones

- Taller #5Documento4 páginasTaller #5BastianRodriguezAún no hay calificaciones

- Elaboracion de Estados Financieros 2Documento2 páginasElaboracion de Estados Financieros 2Cairo De AzaAún no hay calificaciones

- Actividad de Transferencia Aap4Documento37 páginasActividad de Transferencia Aap4ricardo Cruces100% (7)

- Caso de Aplicación RT 31 F.A.C.P.C.E.Documento5 páginasCaso de Aplicación RT 31 F.A.C.P.C.E.cintia zaccardiAún no hay calificaciones

- Luis Contabilidad RecapitulaciónDocumento4 páginasLuis Contabilidad RecapitulaciónLuis Lazcano gonzalezAún no hay calificaciones

- III Examen Parcial Contabilidad IDocumento2 páginasIII Examen Parcial Contabilidad IFroylan MurrayAún no hay calificaciones

- Examen ParcialDocumento9 páginasExamen ParcialEleazar CR (Gamer)Aún no hay calificaciones

- Pia ContabilidadDocumento9 páginasPia ContabilidadPedro Alexis Garcia SalinasAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance GeneralAlejandro RodriguezAún no hay calificaciones

- Balance General - Yerlin RodriguezDocumento28 páginasBalance General - Yerlin RodriguezYerlin RodriguezAún no hay calificaciones

- Ejercicios de Flujo de Efectivo (Respuestas)Documento15 páginasEjercicios de Flujo de Efectivo (Respuestas)JORGE CVAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Ii Legislacion e Insercion Laboral Contrato de TrabajoDocumento14 páginasIi Legislacion e Insercion Laboral Contrato de TrabajoAngel JanampaAún no hay calificaciones

- Janampa Huamani Angel Edu - Diurno - Contabilidad - Vi Semestre - Indicadores 1.1Documento22 páginasJanampa Huamani Angel Edu - Diurno - Contabilidad - Vi Semestre - Indicadores 1.1Angel JanampaAún no hay calificaciones

- Niif 3Documento34 páginasNiif 3Angel JanampaAún no hay calificaciones

- Nic 33Documento2 páginasNic 33Angel JanampaAún no hay calificaciones

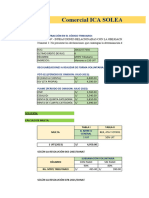

- Comercial Ica Soleada SAC - RaymeDocumento7 páginasComercial Ica Soleada SAC - RaymeAngel JanampaAún no hay calificaciones

- Programa y Proyectos ViiiDocumento6 páginasPrograma y Proyectos ViiiAngel JanampaAún no hay calificaciones

- Presupuestos Practicos - Janampa Huamani Angel EduDocumento1 páginaPresupuestos Practicos - Janampa Huamani Angel EduAngel JanampaAún no hay calificaciones

- Nic 1 BV2022 GVTDocumento27 páginasNic 1 BV2022 GVTYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Presentacion Niif IDocumento16 páginasPresentacion Niif IAngel JanampaAún no hay calificaciones

- Caso Practico de Metodos de Proyección - Profe Iban Cabrera - 1.1Documento5 páginasCaso Practico de Metodos de Proyección - Profe Iban Cabrera - 1.1Angel JanampaAún no hay calificaciones

- Encabezado y CuestionarioDocumento5 páginasEncabezado y CuestionarioAngel JanampaAún no hay calificaciones

- RESUMENDocumento4 páginasRESUMENAngel JanampaAún no hay calificaciones

- Elaboracion de ProyectosDocumento25 páginasElaboracion de ProyectosAngel JanampaAún no hay calificaciones

- Estudio de IngenieriaDocumento14 páginasEstudio de IngenieriaAngel JanampaAún no hay calificaciones

- Nic 40 Propiedades de InversionDocumento48 páginasNic 40 Propiedades de InversionAngel JanampaAún no hay calificaciones

- Practica de Examen 1.1Documento250 páginasPractica de Examen 1.1Angel JanampaAún no hay calificaciones

- TAREASDocumento515 páginasTAREASAngel JanampaAún no hay calificaciones

- Taller Renta de Personas Naturales. Parte 1Documento7 páginasTaller Renta de Personas Naturales. Parte 1Angel JanampaAún no hay calificaciones

- Caso Practico de TEA y TEMDocumento2 páginasCaso Practico de TEA y TEMAngel JanampaAún no hay calificaciones

- Casos Practicos Rentas 1° CategoriaDocumento20 páginasCasos Practicos Rentas 1° CategoriaAngel JanampaAún no hay calificaciones

- Caso Practico de TEADocumento1 páginaCaso Practico de TEAAngel JanampaAún no hay calificaciones

- Ejercicio-Profe MoronDocumento1 páginaEjercicio-Profe MoronAngel JanampaAún no hay calificaciones

- Janampa Huamani Angel Edu - Ee - FFDocumento2 páginasJanampa Huamani Angel Edu - Ee - FFAngel JanampaAún no hay calificaciones

- Caso Practico - Detracción de La Leche CrudaDocumento3 páginasCaso Practico - Detracción de La Leche CrudaAngel JanampaAún no hay calificaciones

- Caso Practico de Libro de Inventario y BalancesDocumento10 páginasCaso Practico de Libro de Inventario y BalancesAngel JanampaAún no hay calificaciones

- Nic 16 Propiedades, Planta y EquipoDocumento26 páginasNic 16 Propiedades, Planta y EquipoAngel JanampaAún no hay calificaciones

- Nic 02 ExistenciaDocumento36 páginasNic 02 ExistenciaAngel JanampaAún no hay calificaciones

- Bibliografía de Presupuesto de Ventas Del Grupo 2Documento1 páginaBibliografía de Presupuesto de Ventas Del Grupo 2Angel JanampaAún no hay calificaciones

- Presupuesto de Ventas-25 - 04 - 2023Documento3 páginasPresupuesto de Ventas-25 - 04 - 2023Angel JanampaAún no hay calificaciones

- RecursosDocumento11 páginasRecursosAngel JanampaAún no hay calificaciones

- Proyecto Integrador de CarreraDocumento50 páginasProyecto Integrador de CarreraBryhanOrtizAún no hay calificaciones

- Segmentacion de MercadosDocumento11 páginasSegmentacion de MercadosVilma Cuellar0% (1)

- Evaluacion Final Paso 4 Psicologia Organizacional UnadDocumento13 páginasEvaluacion Final Paso 4 Psicologia Organizacional UnadbernardoAún no hay calificaciones

- Taller Lineas Espera IODocumento6 páginasTaller Lineas Espera IOLizeth BaccaAún no hay calificaciones

- Modelo de Cambio OrganizacionalDocumento15 páginasModelo de Cambio OrganizacionalHaylis Quijije Mora100% (2)

- Los 4 Pasos para Vivir de Lo Que Te ApasionaDocumento56 páginasLos 4 Pasos para Vivir de Lo Que Te ApasionaJavier FernándezAún no hay calificaciones

- Marketing y Dirección EstratégicaDocumento20 páginasMarketing y Dirección EstratégicaDAVID CASTILLO SANTACRUZAún no hay calificaciones

- Gestión Logistica ISUR 2023-2Documento34 páginasGestión Logistica ISUR 2023-2SARA DEZA CCAMAAún no hay calificaciones

- Manual D Eprocesos y Procedimientos PDFDocumento5 páginasManual D Eprocesos y Procedimientos PDFOlga Beatriz Bernal RoaAún no hay calificaciones

- Informe - Imco - Ca05112-006 - Inspeccion de Arneses y Lineas de AnclajeDocumento2 páginasInforme - Imco - Ca05112-006 - Inspeccion de Arneses y Lineas de AnclajeHenry ArrvalAún no hay calificaciones

- OConnor, James - Las Condiciones de Produccion, Una Introduccion TeoricaDocumento18 páginasOConnor, James - Las Condiciones de Produccion, Una Introduccion TeoricaCarlyRodas100% (1)

- Administración de Operaciones I Problemas y Ejercicios Del Capítulo IDocumento28 páginasAdministración de Operaciones I Problemas y Ejercicios Del Capítulo IRafael Alvarado0% (1)

- Grupo 2 - Evidencia 2Documento6 páginasGrupo 2 - Evidencia 2Diego Puelles CenturiónAún no hay calificaciones

- Slip Grupo Empresarial Giraldos Sas Nit 9003385688 PDFDocumento24 páginasSlip Grupo Empresarial Giraldos Sas Nit 9003385688 PDFeduan laraAún no hay calificaciones

- Eval. de Inv. Tambo - Modelo A ResolverDocumento5 páginasEval. de Inv. Tambo - Modelo A ResolverGuille AlonsoAún no hay calificaciones

- Calculo Del VNR Nl20031116Documento188 páginasCalculo Del VNR Nl20031116ALARCONISTAAún no hay calificaciones

- Proyecto de Capacitacion de AimaDocumento5 páginasProyecto de Capacitacion de AimaJhoanna ArévaloAún no hay calificaciones

- Informe 1 636Documento20 páginasInforme 1 636Leidy BenitezAún no hay calificaciones

- ETICADocumento400 páginasETICAWilson Ancco BlancoAún no hay calificaciones

- 101 PDFDocumento60 páginas101 PDFRoberto AbedAún no hay calificaciones

- Cuestionario Políticas y Estrategias Empresariales MargaritaDocumento16 páginasCuestionario Políticas y Estrategias Empresariales MargaritaGRACE CERDA100% (1)

- Ejercicios Organizacion de Los Datos NumericosDocumento2 páginasEjercicios Organizacion de Los Datos NumericosAbel Sandoval0% (1)

- Definición de ReorganizaciónDocumento3 páginasDefinición de ReorganizaciónFernanda VeraAún no hay calificaciones

- Actividades Económicas de ChileDocumento8 páginasActividades Económicas de ChileLuis AlfredoAún no hay calificaciones

- Examen Parcial Economía y DesarrolloDocumento2 páginasExamen Parcial Economía y DesarrolloFran GuillenAún no hay calificaciones