También podría gustarte

- Producción y Venta de ChapulinDocumento106 páginasProducción y Venta de ChapulinSalvador Flores Vásquez100% (1)

- Estructuras de Los Estados Financieros de Acuerdo Con El SectorDocumento15 páginasEstructuras de Los Estados Financieros de Acuerdo Con El SectorMargarita Villadiego100% (2)

- Responsabilidad Social de Los Gerentes y Administradores de EmpresasDocumento4 páginasResponsabilidad Social de Los Gerentes y Administradores de EmpresasVanessa Alexandra0% (1)

- Analisis Vertical y HorizontalDocumento10 páginasAnalisis Vertical y Horizontalangelica100% (4)

- Planificación Financiera Solucionario Del Libro Del Alumno 5Documento13 páginasPlanificación Financiera Solucionario Del Libro Del Alumno 5Fini Pérez100% (2)

- Test de Conocimiento Auren - 2.1Documento3 páginasTest de Conocimiento Auren - 2.1Elizabeth Gutiérrez Flórez100% (1)

- Ejercicio Practico DiplomadoDocumento8 páginasEjercicio Practico Diplomadomiguel angel cely sachicaAún no hay calificaciones

- Estados Financieros Carulla-Eva-Ebitda-IndicadoreDocumento23 páginasEstados Financieros Carulla-Eva-Ebitda-IndicadoreEider Peinado Petro0% (1)

- Ejericio Propuesto. ESF. Sociedad Minera Corona S.A. y Leche Gloria S.A.Documento8 páginasEjericio Propuesto. ESF. Sociedad Minera Corona S.A. y Leche Gloria S.A.Gre HuaytaAún no hay calificaciones

- Estados Financieros JAIME ROJASDocumento12 páginasEstados Financieros JAIME ROJASCHANTI LOVER'SAún no hay calificaciones

- BG, Er TigoDocumento11 páginasBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Aún no hay calificaciones

- Ejercicio Importadora Colombiana (1) v21Documento2 páginasEjercicio Importadora Colombiana (1) v21Ricardo Bernal GonzalezAún no hay calificaciones

- Análisis Vertical y Horizontal EjemploDocumento5 páginasAnálisis Vertical y Horizontal EjemploYina MartinezAún no hay calificaciones

- Estados Financieros Pronaca Revisión 21abril2022Documento8 páginasEstados Financieros Pronaca Revisión 21abril2022Omar MateoAún no hay calificaciones

- CineplexDocumento4 páginasCineplexJhon FloresAún no hay calificaciones

- Táller 2 Estádos FinancierosDocumento18 páginasTáller 2 Estádos FinancierosWilmer De Angel HernandezAún no hay calificaciones

- Indicadores Financieros AREA AUTOMOTRIZDocumento77 páginasIndicadores Financieros AREA AUTOMOTRIZGenesis VillaAún no hay calificaciones

- Indicadores Financieros AREA AUTOMOTRIZDocumento76 páginasIndicadores Financieros AREA AUTOMOTRIZGenesis VillaAún no hay calificaciones

- MEGABUSDocumento6 páginasMEGABUSpipe 47Aún no hay calificaciones

- FORMATO BALANCES Y ESTADOS DE RESULTADOS SODIMAC COLOMBIA S.A (5) FinalDocumento63 páginasFORMATO BALANCES Y ESTADOS DE RESULTADOS SODIMAC COLOMBIA S.A (5) FinalJessika MachadoAún no hay calificaciones

- Trabajo Final PedDocumento16 páginasTrabajo Final PedMelissa Jessica Cabello RosasAún no hay calificaciones

- CASO PRACTICO ANALISIS DE ESTADOS FINANCIEROS MINERA MINSUR A)Documento3 páginasCASO PRACTICO ANALISIS DE ESTADOS FINANCIEROS MINERA MINSUR A)Loisito LikeAún no hay calificaciones

- Caso Supermercados Peruanos Análisis EeffDocumento4 páginasCaso Supermercados Peruanos Análisis EeffJuan Pedro XimenezAún no hay calificaciones

- Tarea Academica 3 - Grupo 1Documento6 páginasTarea Academica 3 - Grupo 1Alexa Harumi CoralAún no hay calificaciones

- Ejercicios Cantidad Porcentaje y RazonDocumento4 páginasEjercicios Cantidad Porcentaje y RazonEleazar CR (Gamer)Aún no hay calificaciones

- Analisis Horizontal y Vertical Porcentuado A ResolverDocumento6 páginasAnalisis Horizontal y Vertical Porcentuado A ResolverTatiana GómezAún no hay calificaciones

- Balance General - Analisis HorizontalDocumento12 páginasBalance General - Analisis HorizontalEnrique CalleAún no hay calificaciones

- Caso BuenaventuraDocumento9 páginasCaso BuenaventuraJovys Pamela Huamaní CórdovaAún no hay calificaciones

- Trabajo MINSURDocumento4 páginasTrabajo MINSURLoisito LikeAún no hay calificaciones

- Analisis Financieros 1Documento24 páginasAnalisis Financieros 1Angie Daniela Chavez PatiñoAún no hay calificaciones

- EEFF Segun BVL 2019Documento9 páginasEEFF Segun BVL 2019lourdesAún no hay calificaciones

- Analisis Empresa Unacem OriginalDocumento92 páginasAnalisis Empresa Unacem OriginalJenn LeonAún no hay calificaciones

- Analisis Vertical HorizontalDocumento1 páginaAnalisis Vertical HorizontalLAURA CARRASCALAún no hay calificaciones

- Caso #11 Casa Grande Ratios y Analisis PropuestoDocumento74 páginasCaso #11 Casa Grande Ratios y Analisis PropuestoyeneAún no hay calificaciones

- Tarea N 02Documento4 páginasTarea N 02Jair Coronel YamunaqueAún no hay calificaciones

- INDECODocumento17 páginasINDECODENISSY JHOISSY CANGANA MENESES100% (1)

- Ejercicio Carulla EvaDocumento25 páginasEjercicio Carulla EvaSanthyago DanielAún no hay calificaciones

- Analisis Vertical Horizontal PlantillaDocumento1 páginaAnalisis Vertical Horizontal Plantillaerozzito100% (1)

- PROYECTO INTEGRADOR - XLSX - ANALISIS VERTICA-HORIZONTAL-DUPONTDocumento6 páginasPROYECTO INTEGRADOR - XLSX - ANALISIS VERTICA-HORIZONTAL-DUPONTAlfredo Sabino RamosAún no hay calificaciones

- Contabilidad GeneralDocumento14 páginasContabilidad GeneralDayanna PalominoAún no hay calificaciones

- PresentacionDocumento8 páginasPresentacionSuper Quincho RojasAún no hay calificaciones

- Estados Financieros BDODocumento19 páginasEstados Financieros BDOLuisa Fernanda LEYTON RINCON 2100% (1)

- Plantilla para Estados Financieros ComparadosDocumento19 páginasPlantilla para Estados Financieros Comparadosandrea chavarriagaAún no hay calificaciones

- Ejercicios Caso DagaDocumento13 páginasEjercicios Caso DagaDaniel CabreraAún no hay calificaciones

- Balance General Almacenes La 14+Documento5 páginasBalance General Almacenes La 14+Diana Carolina Nuñez Ramirez100% (1)

- Grupo 9 - Equipo 9 - Dells Working CapitalDocumento4 páginasGrupo 9 - Equipo 9 - Dells Working CapitalBryan GuilcapiAún no hay calificaciones

- Ingreso Por Ventas Menos: Costo de Los Bienes VendidosDocumento16 páginasIngreso Por Ventas Menos: Costo de Los Bienes VendidosJosé Gregorio Jiménez OrtizAún no hay calificaciones

- Trabajo Final de Contabilidad 4Documento10 páginasTrabajo Final de Contabilidad 4CarmenAún no hay calificaciones

- Analisis Banco Fassil SDocumento3 páginasAnalisis Banco Fassil SKaren Paola Persona Perez0% (1)

- Examen Final - Planificación FinancieraDocumento28 páginasExamen Final - Planificación FinancieraCLAUDIA MILAGROS TATAJE VALENZUELA (CLAUDIA TATAJE VALENZUELA)Aún no hay calificaciones

- Analisis Vertical Horizontal CafeDocumento4 páginasAnalisis Vertical Horizontal CafeFranco Mamani GamboaAún no hay calificaciones

- Eeff GloriaDocumento15 páginasEeff GloriaJerson RavelloAún no hay calificaciones

- Analisis FabricatoDocumento6 páginasAnalisis FabricatoMafe GamboaAún no hay calificaciones

- Capítulo 12. Herramientas y Métodos de AnálisisDocumento19 páginasCapítulo 12. Herramientas y Métodos de AnálisisValeria HerreraAún no hay calificaciones

- Balance General Anos 1 y 2 Analisis Vertical y HorizontalDocumento2 páginasBalance General Anos 1 y 2 Analisis Vertical y HorizontalmamanicoaritemarisolAún no hay calificaciones

- Foro Administracion FinancieraDocumento16 páginasForo Administracion FinancieraDIEGO GARCIAAún no hay calificaciones

- Modelo A Parte Presenta Las Memorias Auditados en WordDocumento6 páginasModelo A Parte Presenta Las Memorias Auditados en WordAnel Barrientos PachecoAún no hay calificaciones

- Caso Análisis Vert y Hor.Documento10 páginasCaso Análisis Vert y Hor.Brenda Thais Alanya MedinaAún no hay calificaciones

- Parcial 2 - Tarea 1 - Pillajo Nogales AndrésDocumento21 páginasParcial 2 - Tarea 1 - Pillajo Nogales AndrésJAVIER STALYN GALLARDO CAIZAAún no hay calificaciones

- Universidad Nacional de San Cristóbal de HuamangaDocumento15 páginasUniversidad Nacional de San Cristóbal de HuamangaFRAN SOLIER FIGUEROAAún no hay calificaciones

- Kellogg Company Ujmd - LuisDocumento19 páginasKellogg Company Ujmd - LuisALEX ZAMORAAún no hay calificaciones

- Volcan S.A.A.Documento46 páginasVolcan S.A.A.EDWIN JOEL QUISPE MAMANIAún no hay calificaciones

- Guía del gerente financiero: Desde el diagnóstico hasta la toma de decisionesDe EverandGuía del gerente financiero: Desde el diagnóstico hasta la toma de decisionesAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1cinthya RamosAún no hay calificaciones

- GUIA DE CASOS VALORADOS (Estructura Financiera)Documento1 páginaGUIA DE CASOS VALORADOS (Estructura Financiera)cinthya RamosAún no hay calificaciones

- ExposicionDocumento2 páginasExposicioncinthya RamosAún no hay calificaciones

- Cuestionario Politica de DividendosDocumento1 páginaCuestionario Politica de Dividendoscinthya RamosAún no hay calificaciones

- Guia 11Documento4 páginasGuia 11cinthya RamosAún no hay calificaciones

- Informe MercadotecniaDocumento18 páginasInforme Mercadotecniacinthya RamosAún no hay calificaciones

- Tarea Grado de AplacamientoDocumento38 páginasTarea Grado de Aplacamientocinthya RamosAún no hay calificaciones

- Vi Pleno Casatorio - Forense CivilDocumento4 páginasVi Pleno Casatorio - Forense CivilsolangeAún no hay calificaciones

- Rendición de Caja Chica ModeloDocumento6 páginasRendición de Caja Chica ModeloManuel SeclenAún no hay calificaciones

- PEA FINAL APA 10xDocumento284 páginasPEA FINAL APA 10xAlex Alvarez LlanosAún no hay calificaciones

- Grados ApalancamientoDocumento42 páginasGrados ApalancamientoatencionalaseguradohebsAún no hay calificaciones

- Plan de NegocioDocumento74 páginasPlan de NegocioJordi BatallaAún no hay calificaciones

- Acta de Constitucion de ProyectoDocumento5 páginasActa de Constitucion de ProyectoSantander EljaiekAún no hay calificaciones

- Planificacion y Programacion de La ProduccionDocumento38 páginasPlanificacion y Programacion de La ProduccionBrian RodriguezAún no hay calificaciones

- Copia de Laboratorio de ProrrateoDocumento1 páginaCopia de Laboratorio de ProrrateoChuy MataAún no hay calificaciones

- Teoría Sobre PresupuestosDocumento18 páginasTeoría Sobre PresupuestosJackelin RamosAún no hay calificaciones

- MEX Ficha ResumenDocumento3 páginasMEX Ficha ResumenERnestAún no hay calificaciones

- Actividad1.1 Equipo3Documento9 páginasActividad1.1 Equipo3Valeria VallejoAún no hay calificaciones

- Indicadores EconomicosDocumento3 páginasIndicadores EconomicosBrayan Ricra RojasAún no hay calificaciones

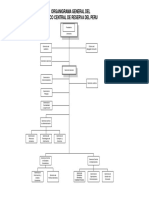

- Organigrama General PDFDocumento1 páginaOrganigrama General PDFSandro ManyaAún no hay calificaciones

- Taller No 1 EmpresaDocumento13 páginasTaller No 1 EmpresaDayana michek Preciado CanoAún no hay calificaciones

- Actividad 5 Riesgos en La InversiónDocumento12 páginasActividad 5 Riesgos en La InversiónCamila RoseroAún no hay calificaciones

- Material de ApoyoDocumento53 páginasMaterial de ApoyoJ Mateo PintadoAún no hay calificaciones

- Practica 6 (MRP) AgroindustriaDocumento16 páginasPractica 6 (MRP) AgroindustriaTalia LlancaAún no hay calificaciones

- IV FIN 108 TE Rojas Ludena 2018 PDFDocumento279 páginasIV FIN 108 TE Rojas Ludena 2018 PDFTesis y ProyectosAún no hay calificaciones

- Unidad 2. Los Elementos de La Contabilidad FinancieraDocumento8 páginasUnidad 2. Los Elementos de La Contabilidad FinancieraEduardo LopezAún no hay calificaciones

- Ley Habilitante (Carlos Andrés Pérez - 1974)Documento3 páginasLey Habilitante (Carlos Andrés Pérez - 1974)Víctor Sojo HernándezAún no hay calificaciones

- Riesgos de InversionDocumento2 páginasRiesgos de InversionMora MariAún no hay calificaciones

- Ciniif 21 Gravamenes Parte CDocumento10 páginasCiniif 21 Gravamenes Parte CRebeca ReinosoAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento4 páginasNuevo Documento de Microsoft Worddencys valeraAún no hay calificaciones

- Ejercicio Semi-Integrado EYDocumento3 páginasEjercicio Semi-Integrado EYYaritza Salas AcostaAún no hay calificaciones

- Takojparesra To Smoru Te'To Nowsa Campo Alegre Provincia Mamoré Toopueru Te Veni"Documento17 páginasTakojparesra To Smoru Te'To Nowsa Campo Alegre Provincia Mamoré Toopueru Te Veni"alexanderdacosta098Aún no hay calificaciones

- Tarea 1 Presupuesto EmpresarialDocumento5 páginasTarea 1 Presupuesto EmpresarialJessica Ortiz GarciaAún no hay calificaciones