También podría gustarte

- Tendencias en La Banca InternacionalDocumento5 páginasTendencias en La Banca InternacionaljosegrassoAún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Examen Final Individual de EconomiaDocumento7 páginasExamen Final Individual de Economiajose ramosAún no hay calificaciones

- OrquestaciónDocumento3 páginasOrquestaciónpachuko19Aún no hay calificaciones

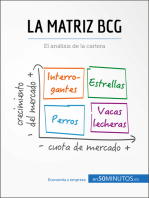

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Banca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanDe EverandBanca Corporativa. Los Préstamos Sindicados, qué son y cómo funcionanAún no hay calificaciones

- Resumen de Wisdom Of The CEO de G. William Dauphinais, Grady Means y Colin PriceDe EverandResumen de Wisdom Of The CEO de G. William Dauphinais, Grady Means y Colin PriceAún no hay calificaciones

- TEO Sales - Force V2Documento11 páginasTEO Sales - Force V2martin serranoAún no hay calificaciones

- Beta Desapalacado Carlos Alberto GilDocumento58 páginasBeta Desapalacado Carlos Alberto GilGustavo AdolfoAún no hay calificaciones

- Resumen de Profit Patterns de Kevin A. Mundt, Ted Moser, David J. Morrison, Adrian J. Slywotzky y James A. QuellaDe EverandResumen de Profit Patterns de Kevin A. Mundt, Ted Moser, David J. Morrison, Adrian J. Slywotzky y James A. QuellaAún no hay calificaciones

- Cartera Value - Carta de PresentaciónDocumento11 páginasCartera Value - Carta de PresentaciónEnrigsaAún no hay calificaciones

- Ensayo Simulador de Operaciones Bancarias2222Documento10 páginasEnsayo Simulador de Operaciones Bancarias2222lordcecAún no hay calificaciones

- Las 5 Fuerzas PorterDocumento3 páginasLas 5 Fuerzas PortercontabilidadAún no hay calificaciones

- Unidad 8Documento12 páginasUnidad 8Janaydi Blanco RamirezAún no hay calificaciones

- Discurso PresentacionDocumento8 páginasDiscurso PresentacionMiguel A. Fano MartelAún no hay calificaciones

- Unidad 4Documento16 páginasUnidad 4fd d33% (3)

- Resumen de Capital intelectual de Leif Edvinsson, Nicola C. Dragonetti, Göran Roos y Johan RoosDe EverandResumen de Capital intelectual de Leif Edvinsson, Nicola C. Dragonetti, Göran Roos y Johan RoosAún no hay calificaciones

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesDe EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesAún no hay calificaciones

- Cap Tulo 5 Matem Ticas Financieras v15 PDFDocumento49 páginasCap Tulo 5 Matem Ticas Financieras v15 PDFMarcelo TorresAún no hay calificaciones

- Examen Final Individual de EconomiaDocumento8 páginasExamen Final Individual de Economiajose ramosAún no hay calificaciones

- Preguntas Grupo 3Documento3 páginasPreguntas Grupo 3glaria mariaAún no hay calificaciones

- Proyecto Financiero Senior - AvanceDocumento9 páginasProyecto Financiero Senior - AvanceCaturro1892Aún no hay calificaciones

- Ibroker: Respuestas Consulta Publica CNMV Intervencion Producto, Medidas Adicionales CFDsDocumento17 páginasIbroker: Respuestas Consulta Publica CNMV Intervencion Producto, Medidas Adicionales CFDsiBroker Global Markets100% (1)

- Mis Finanzas y El FODADocumento12 páginasMis Finanzas y El FODALeonardo Solís ManzanoAún no hay calificaciones

- Finanzas 2 RevisarDocumento9 páginasFinanzas 2 RevisarmarcelaAún no hay calificaciones

- Resumen de Qué es el management de Joan Magretta y Nan StoneDe EverandResumen de Qué es el management de Joan Magretta y Nan StoneAún no hay calificaciones

- Resumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadDe EverandResumen de eCFO: Sustaining Value in the New Corporation de James Bramante, Donniel Schulman, John Dunleavy, Jacky Ross y Cedric ReadAún no hay calificaciones

- De Negocio digital a Start Up, guía para emprendedores.: Economia y NegociosDe EverandDe Negocio digital a Start Up, guía para emprendedores.: Economia y NegociosAún no hay calificaciones

- 5 Articulo Dante TerrenoxDocumento17 páginas5 Articulo Dante TerrenoxSil TibaldiAún no hay calificaciones

- Caso de Estudio BIDocumento19 páginasCaso de Estudio BIAdolfo MonsalveAún no hay calificaciones

- Riesgo Del MercadoDocumento5 páginasRiesgo Del MercadoZaida EAAún no hay calificaciones

- 3 Sec Recuperacion - Exp3Documento34 páginas3 Sec Recuperacion - Exp3sam VenturaAún no hay calificaciones

- Practica1 (1) .ClaseDocumento3 páginasPractica1 (1) .ClaserudidAún no hay calificaciones

- Mecanismos de FinanciamientoDocumento6 páginasMecanismos de FinanciamientoBryanAún no hay calificaciones

- Trabajo Axel Noviembre 2023Documento11 páginasTrabajo Axel Noviembre 2023moneyhoneym3Aún no hay calificaciones

- Proyecto en ProcesoooDocumento5 páginasProyecto en ProcesoooJhair SolórzanoAún no hay calificaciones

- 1 TallerDocumento8 páginas1 TallerHernan ZapataAún no hay calificaciones

- Analisis Macro Entorno AvvillasDocumento15 páginasAnalisis Macro Entorno AvvillasGiovanni Rodriguez0% (1)

- Ta2 Curso Integrador en Gestión Estratégica de EmpresasDocumento24 páginasTa2 Curso Integrador en Gestión Estratégica de Empresasgiancarlo Andres Valencia BecerraAún no hay calificaciones

- Actividad 3 Capitulo 9 1731725Documento19 páginasActividad 3 Capitulo 9 1731725Melisa FloresAún no hay calificaciones

- Cruz de Coopetitividad de Morosini AplicadaDocumento8 páginasCruz de Coopetitividad de Morosini AplicadatonysanzAún no hay calificaciones

- Blog 1 - InvOp2 AMOR-CRUZ-POLODocumento15 páginasBlog 1 - InvOp2 AMOR-CRUZ-POLOLeonardo Jesús AmorAún no hay calificaciones

- Preguntas Grupo 7Documento10 páginasPreguntas Grupo 7Rosilda Toralva CamacllanquiAún no hay calificaciones

- La Estrategia No Es Más Que Una Decisión Sobre Las MetasDocumento3 páginasLa Estrategia No Es Más Que Una Decisión Sobre Las MetasJennifer López GúneraAún no hay calificaciones

- El Arte de CobrarDocumento22 páginasEl Arte de Cobrarcholi333Aún no hay calificaciones

- Calculo Como Se Revisan Los Creditos Las Instituciones FinancierasDocumento10 páginasCalculo Como Se Revisan Los Creditos Las Instituciones FinancierasMilagros Tucto TerronesAún no hay calificaciones

- Resumen de Los diez pecados capitales del marketing de Philip KotlerDe EverandResumen de Los diez pecados capitales del marketing de Philip KotlerAún no hay calificaciones

- Notas e LimpioDocumento7 páginasNotas e Limpiochinplumon plumonAún no hay calificaciones

- Trabajo Final N4Documento33 páginasTrabajo Final N4Jennifer A. GarciaAún no hay calificaciones

- Informe Banco ChileDocumento10 páginasInforme Banco Chilejorge mendez100% (2)

- 1.1 Analisis y Diagnostico Empresarial NRC 6622 Actividad 5Documento8 páginas1.1 Analisis y Diagnostico Empresarial NRC 6622 Actividad 5Luz Adriana Carvajal MuñozAún no hay calificaciones

- Resumen de The Upside de Adrian J. SlywotzkyDe EverandResumen de The Upside de Adrian J. SlywotzkyAún no hay calificaciones

- Ameritrade Word Presentable 01 01Documento11 páginasAmeritrade Word Presentable 01 01carlosAún no hay calificaciones

- 18 La Creacion de Un Nuevo Modelo Bancario El Caso de La Adquisicion de Abbey Por El Grupo SantanderDocumento13 páginas18 La Creacion de Un Nuevo Modelo Bancario El Caso de La Adquisicion de Abbey Por El Grupo SantanderSofia andrea MezaAún no hay calificaciones

- FINANCIAMIENTO PYMES - OdtDocumento62 páginasFINANCIAMIENTO PYMES - OdtGise100% (1)

- 00 IEAE Examen de Titulación Administración y Estrategia - La Florida La Identidad La Empresa TrophyDocumento11 páginas00 IEAE Examen de Titulación Administración y Estrategia - La Florida La Identidad La Empresa TrophyAna Mariela Contreras LizamaAún no hay calificaciones

- 1 CCG Afa PPT Día 1 RJCHDocumento41 páginas1 CCG Afa PPT Día 1 RJCHSantiago Fortunatoc Cercado RamosAún no hay calificaciones

- Material de Lectura Previa RETO BANAMEXDocumento36 páginasMaterial de Lectura Previa RETO BANAMEXHector RiAún no hay calificaciones

- GRUPO 02 - Ejercicios Prácticos Individuales 2 - Caso UPSDocumento11 páginasGRUPO 02 - Ejercicios Prácticos Individuales 2 - Caso UPSLizeth CastroAún no hay calificaciones

- Estrategia y Organizacion - Control 2Documento3 páginasEstrategia y Organizacion - Control 2Manuel VásquezAún no hay calificaciones

- Material de ProfundizacionDocumento6 páginasMaterial de ProfundizacionManuel VásquezAún no hay calificaciones

- Clase ¿Cuál Es Mi MisiónDocumento3 páginasClase ¿Cuál Es Mi MisiónManuel VásquezAún no hay calificaciones

- Caso - Cuando El Negocio Es Salvar VidasDocumento2 páginasCaso - Cuando El Negocio Es Salvar VidasManuel VásquezAún no hay calificaciones

- Estrategia y Organización - Control 1Documento4 páginasEstrategia y Organización - Control 1Manuel VásquezAún no hay calificaciones

- Caso - Crónica de Un Quiebre AnunciadoDocumento2 páginasCaso - Crónica de Un Quiebre AnunciadoManuel VásquezAún no hay calificaciones

- Ayudantía - Ayudantía IntermediaDocumento3 páginasAyudantía - Ayudantía IntermediaManuel VásquezAún no hay calificaciones

- Ayudantía - Preguntas y EjerciciosDocumento2 páginasAyudantía - Preguntas y EjerciciosManuel VásquezAún no hay calificaciones

- Curriculum TipoDocumento4 páginasCurriculum TipoManuel VásquezAún no hay calificaciones

- INDECOPI LUIS ALBERTO (Descargos)Documento2 páginasINDECOPI LUIS ALBERTO (Descargos)DayanaAún no hay calificaciones

- DJ Pre Elaboradas PDFDocumento40 páginasDJ Pre Elaboradas PDFSara Elena Roca GomezAún no hay calificaciones

- Contabilidad 5Documento4 páginasContabilidad 5Enrique Cesar MaurinAún no hay calificaciones

- Carta Ordenes de CreditoDocumento15 páginasCarta Ordenes de CreditoDigna ChaconAún no hay calificaciones

- Unidad 5. Actividad 1. Balanza de ComprobaciónDocumento4 páginasUnidad 5. Actividad 1. Balanza de Comprobaciónjulissa martinez100% (4)

- GRUPO 3 Denominacion y Clasificacion de Las CuentasDocumento14 páginasGRUPO 3 Denominacion y Clasificacion de Las CuentasJorge AlcantaraAún no hay calificaciones

- Taller de Contabilidad Grado Septimo A NovenoDocumento3 páginasTaller de Contabilidad Grado Septimo A NovenoLAURA STEFANNY RODRIGUEZ SALAMANCA100% (2)

- Info Mercados de Capital PDFDocumento99 páginasInfo Mercados de Capital PDFAlexia BarriosAún no hay calificaciones

- Apalancamiento Financiero en Proyectos PDFDocumento12 páginasApalancamiento Financiero en Proyectos PDFRubén Dario PinedaAún no hay calificaciones

- Tarea1 Diego QuinteroDocumento18 páginasTarea1 Diego QuinteroDiego QuiinteroAún no hay calificaciones

- SENA GUIA No 20 Taller Propuesto y Asientos Contables Conciliacion BancariaDocumento2 páginasSENA GUIA No 20 Taller Propuesto y Asientos Contables Conciliacion BancariaMariana Hernandez100% (1)

- Informe de PeñaDocumento902 páginasInforme de PeñaInfo RegiónAún no hay calificaciones

- Evaluación Virtual de ContabilidadDocumento14 páginasEvaluación Virtual de ContabilidadJim Kevin Oncebay MendozaAún no hay calificaciones

- 3.1 Supuestos 7 A 9 - Compras y GastosDocumento4 páginas3.1 Supuestos 7 A 9 - Compras y GastosLFelipe PérezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualSummer GriffinAún no hay calificaciones

- Triptico Medidas de Seguridad OK BLANCODocumento2 páginasTriptico Medidas de Seguridad OK BLANCOBanco Central de BoliviaAún no hay calificaciones

- Pasco CaracterizacionDocumento10 páginasPasco CaracterizacionRenzoMrgAún no hay calificaciones

- F743estb Aml Es - GlosarioDocumento3 páginasF743estb Aml Es - GlosarioGadiel BenAún no hay calificaciones

- FinanzasDocumento9 páginasFinanzasAlejandro JiménezAún no hay calificaciones

- Caso Practico Cta 18Documento2 páginasCaso Practico Cta 18javalosc1Aún no hay calificaciones

- Práctica Interés SimpleDocumento3 páginasPráctica Interés SimpleTeo Diaz100% (1)

- Prospecto NTEGUBDocumento19 páginasProspecto NTEGUBCarlo Milan OlivaresAún no hay calificaciones

- Tarea Franklin 2021Documento3 páginasTarea Franklin 2021Mery De PaulaAún no hay calificaciones

- Compra Venta Inmueble Comas CorregidoDocumento3 páginasCompra Venta Inmueble Comas CorregidoKaren AgredaAún no hay calificaciones

- Ficha - Cliente - Juridico Aervias 07Documento1 páginaFicha - Cliente - Juridico Aervias 07jhoanAún no hay calificaciones

- Casos Registro de VentasDocumento2 páginasCasos Registro de Ventasjiminaoa69Aún no hay calificaciones

- Cotización La FerreDocumento1 páginaCotización La FerreHrdz ArturoAún no hay calificaciones

- Problemas Segundo ExamenDocumento14 páginasProblemas Segundo ExamenTania Ivett0% (1)

- Taller Analizando La Cuenta TDocumento4 páginasTaller Analizando La Cuenta TASDRUBAL RODRIGUEZAún no hay calificaciones

- Simulador SufiDocumento6 páginasSimulador SufiMaria Alejandra Sanchez TorrresAún no hay calificaciones