También podría gustarte

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Ejercicios Interes SimpleDocumento6 páginasEjercicios Interes SimpleYina jimena MejiaAún no hay calificaciones

- Amortización Con Periodos de GraciaDocumento6 páginasAmortización Con Periodos de GraciaFernanda Loor BenavidesAún no hay calificaciones

- AmortizaciónDocumento5 páginasAmortizacióndianiseguisAún no hay calificaciones

- Cuota Extraordinaria FinalDocumento4 páginasCuota Extraordinaria Finalkevin alexander colorado peñaAún no hay calificaciones

- Anadec Taller 4Documento29 páginasAnadec Taller 4Camilo PerezAún no hay calificaciones

- Anadec Taller 4-VersionparaMaferCansonaDocumento22 páginasAnadec Taller 4-VersionparaMaferCansonaCamilo PerezAún no hay calificaciones

- Amortizacion de PrestamosDocumento6 páginasAmortizacion de PrestamosLaura Elena Cano CalvoAún no hay calificaciones

- TALLER No 8Documento20 páginasTALLER No 8sebastian campoAún no hay calificaciones

- Ejercicios de Tasa de InteresDocumento19 páginasEjercicios de Tasa de InteresEdinson Medina Rivera100% (1)

- Actividad 5 Contabilidad EspecialDocumento25 páginasActividad 5 Contabilidad EspecialGerman AcostaAún no hay calificaciones

- Taller 8 Ing EconomicaDocumento9 páginasTaller 8 Ing EconomicamacpataAún no hay calificaciones

- Guia 3 FinancieraDocumento19 páginasGuia 3 FinancieraddAún no hay calificaciones

- Clase 27-02-2021 Uniminuto Mate FinancierasDocumento16 páginasClase 27-02-2021 Uniminuto Mate FinancierasJessica Tatiana MENDIVELSO SUAREZAún no hay calificaciones

- Amortización FinancieraDocumento7 páginasAmortización FinancieraDaniel CastroAún no hay calificaciones

- AmortizacionDocumento15 páginasAmortizacionMaría Fernanda MirandaAún no hay calificaciones

- Financiación de deudas a plazo fijo y variableDocumento6 páginasFinanciación de deudas a plazo fijo y variableAndres BedoyaAún no hay calificaciones

- Actividad Evaluativa Gerencia Financiera InternacionalDocumento5 páginasActividad Evaluativa Gerencia Financiera Internacionalfrancia ortizAún no hay calificaciones

- Correa Leonardo AI3 S3 10 MAR 23 PDFDocumento12 páginasCorrea Leonardo AI3 S3 10 MAR 23 PDFLeonardo CorreaAún no hay calificaciones

- Deber Final de Matemáticas.Documento27 páginasDeber Final de Matemáticas.JEFF100% (1)

- Desarrollo Del Pa2Documento6 páginasDesarrollo Del Pa2MUNI YARABAMBAAún no hay calificaciones

- Matematocas Financieras VAN TIRDocumento27 páginasMatematocas Financieras VAN TIRestefany perezAún no hay calificaciones

- Análisis financiero de proyecto de inversión con múltiples fuentes de financiamientoDocumento9 páginasAnálisis financiero de proyecto de inversión con múltiples fuentes de financiamientoFederico RiosAún no hay calificaciones

- AMORTIZACIONESDocumento3 páginasAMORTIZACIONESkevin Javier Porto EscorciaAún no hay calificaciones

- Libro 1Documento12 páginasLibro 1Jessica Tatiana MENDIVELSO SUAREZAún no hay calificaciones

- Costo de Capital HospitalarioDocumento4 páginasCosto de Capital HospitalarioFederico RiosAún no hay calificaciones

- Amortizacion de Prestamos en ExcelDocumento24 páginasAmortizacion de Prestamos en ExcelJeferson LizanoAún no hay calificaciones

- Sistemas de Amortización: Tipos y EjemplosDocumento33 páginasSistemas de Amortización: Tipos y EjemplosLex amellAún no hay calificaciones

- Pa2 Finanzas II Gomez ChristianDocumento3 páginasPa2 Finanzas II Gomez ChristianCHRISTIAN JESUS GOMEZ DULANTOAún no hay calificaciones

- Excel Amortización: Matemáticas FinancierasDocumento63 páginasExcel Amortización: Matemáticas FinancierasBrayan SepúlvedaAún no hay calificaciones

- Parcial Metematica Financiera ResueltoDocumento11 páginasParcial Metematica Financiera Resueltodiamilemiledi25Aún no hay calificaciones

- Préstamo de 70 mil con tasa del 15% EA y pagos mensualesDocumento4 páginasPréstamo de 70 mil con tasa del 15% EA y pagos mensualesAURORAAún no hay calificaciones

- Kimberly BernalDocumento18 páginasKimberly BernalLEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Cuentas Por CobrarDocumento12 páginasCuentas Por CobrarSthefania SotoAún no hay calificaciones

- 12 Amortizacion Gradual EstudiantesDocumento6 páginas12 Amortizacion Gradual EstudiantesShair TroyaAún no hay calificaciones

- Amortización de deuda de $110,000 a 24% mensual mediante pagos desigualesDocumento8 páginasAmortización de deuda de $110,000 a 24% mensual mediante pagos desigualesCarlos SuárezAún no hay calificaciones

- Presentacion Finanzas InternacionalesDocumento22 páginasPresentacion Finanzas Internacionalesaura aguilarAún no hay calificaciones

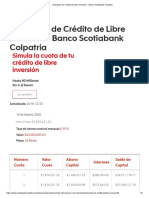

- Credito Libre Inversion.Documento3 páginasCredito Libre Inversion.Alejandra Cardenas CarpinteroAún no hay calificaciones

- Interes CompuestoDocumento9 páginasInteres CompuestoJonathan Rivera VàzquezAún no hay calificaciones

- Tablas de Amortizacion - Alemana y Francesa - KellyMMDocumento5 páginasTablas de Amortizacion - Alemana y Francesa - KellyMMKelly Elisa Moreira MaciasAún no hay calificaciones

- Clase 3 Ejercicios de Alícuotas en Clase y PostclaseDocumento4 páginasClase 3 Ejercicios de Alícuotas en Clase y PostclaseSebastian L. SotoAún no hay calificaciones

- Tabla de Amortización PDFDocumento1 páginaTabla de Amortización PDFNaanciitHaa MoonaarrezAún no hay calificaciones

- Actividad3 Ingrid Rodriguez Grupo 105027 8Documento39 páginasActividad3 Ingrid Rodriguez Grupo 105027 8gridinnerodriguez853Aún no hay calificaciones

- Ev 3 Matematicas FinancierasDocumento3 páginasEv 3 Matematicas FinancierasMontsee GarcíaAún no hay calificaciones

- Katherine Robledo Analisis de Flujo de EfectivoDocumento10 páginasKatherine Robledo Analisis de Flujo de Efectivodayanne villegas peña100% (1)

- Dual03-01 Arcentales Camila Trabajo12Documento8 páginasDual03-01 Arcentales Camila Trabajo12CAMILA BELEN ARCENTALES PERALTAAún no hay calificaciones

- CONTABILIDAD CUOTA, AMORTIZACIONDocumento5 páginasCONTABILIDAD CUOTA, AMORTIZACIONDaniela FloresAún no hay calificaciones

- Finanzas A Largo PlazoDocumento10 páginasFinanzas A Largo PlazoIris Osses100% (2)

- Ejercicio Amortización ExcelDocumento7 páginasEjercicio Amortización ExcelChina VFAún no hay calificaciones

- Evidencia Taller Guia 05Documento14 páginasEvidencia Taller Guia 05carlos danielAún no hay calificaciones

- Ejercicio Excel Oblig FicerasDocumento13 páginasEjercicio Excel Oblig FicerasPELOS Y PATASAún no hay calificaciones

- Préstamo estudiantilDocumento30 páginasPréstamo estudiantilFabi EspinozaAún no hay calificaciones

- Préstamo personal de 101.200€ a tipo fijo del 2,20% a devolver en 4 cuotas trimestralesDocumento26 páginasPréstamo personal de 101.200€ a tipo fijo del 2,20% a devolver en 4 cuotas trimestralesChristian David SGAún no hay calificaciones

- PDF Deber Final de Matematicas CompressDocumento120 páginasPDF Deber Final de Matematicas CompressCIELO BRIGHIT NINO RAMIREZAún no hay calificaciones

- 5 Millones Simulador TablaDocumento6 páginas5 Millones Simulador TablaopcionfinancieracolimaAún no hay calificaciones

- Ejercicio Excel Tabla AmortizaciónDocumento4 páginasEjercicio Excel Tabla AmortizaciónDaniela VelasquezAún no hay calificaciones

- Simulador CDT intereses mensual y vencimientoDocumento60 páginasSimulador CDT intereses mensual y vencimientoana camila garciaAún no hay calificaciones

- Taller 4 Sep Matematica FraDocumento34 páginasTaller 4 Sep Matematica FraLuis MoraAún no hay calificaciones

- Tarea#2 Grupo#4Documento21 páginasTarea#2 Grupo#4Fanny SantosAún no hay calificaciones

- Análisis flujo efectivo empresaDocumento10 páginasAnálisis flujo efectivo empresaBarbara Oyarzo100% (1)

- Interés simple y compuesto: conceptos y cálculosDocumento4 páginasInterés simple y compuesto: conceptos y cálculosYina jimena MejiaAún no hay calificaciones

- Pautas Producto 3Documento5 páginasPautas Producto 3Yina jimena MejiaAún no hay calificaciones

- Modelo CanvaDocumento11 páginasModelo CanvaYina jimena MejiaAún no hay calificaciones

- Diagrama de Proceso Distribuidora de PanelaDocumento4 páginasDiagrama de Proceso Distribuidora de PanelaYina jimena MejiaAún no hay calificaciones

- Operaciones textilesDocumento30 páginasOperaciones textilesYina jimena MejiaAún no hay calificaciones

- Conceptos Básicos de CostosDocumento22 páginasConceptos Básicos de CostosYina jimena MejiaAún no hay calificaciones

- 401-Factura PredialDocumento1 página401-Factura PredialGUSTAVO ANDRES GUTIERREZ AULESTIAAún no hay calificaciones

- Tarea FinanzasDocumento5 páginasTarea FinanzasJoseFlores40% (5)

- Ley Organica Banco Del EjercitoDocumento13 páginasLey Organica Banco Del EjercitoRuth AguirreAún no hay calificaciones

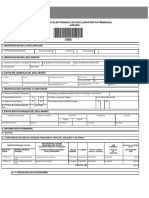

- FormularioDeclaracionJuramentada0005CGE2019 EdwinDocumento5 páginasFormularioDeclaracionJuramentada0005CGE2019 EdwinNathy CaguanoAún no hay calificaciones

- Marco Conceptual para La Información Financiera 2018Documento4 páginasMarco Conceptual para La Información Financiera 2018DIANA YANETH VANEGAS100% (1)

- Certamen 2 Macroeconomia UddDocumento6 páginasCertamen 2 Macroeconomia UddVictorLeivaAedoAún no hay calificaciones

- Contrato en Favor de TerceroDocumento16 páginasContrato en Favor de TerceroMeLi Torres100% (1)

- Pagaré: naturaleza jurídica, elementos y requisitosDocumento6 páginasPagaré: naturaleza jurídica, elementos y requisitosAbby D-Q'Aún no hay calificaciones

- Guia de Mercados para Asesores FinancierosDocumento88 páginasGuia de Mercados para Asesores FinancierosMariangeli Romero100% (1)

- Fase 4 Plantilla Word Informe Gerencial Financiero - David-MontesDocumento9 páginasFase 4 Plantilla Word Informe Gerencial Financiero - David-MontesLaura Milena Castro GuardoAún no hay calificaciones

- Act. 3 Admin FinDocumento4 páginasAct. 3 Admin Finmorelia magañaAún no hay calificaciones

- Dinero FicticioDocumento3 páginasDinero Ficticioagnus velasquezAún no hay calificaciones

- Prácticas de Costos HistóricosDocumento2 páginasPrácticas de Costos Históricosgaby mayAún no hay calificaciones

- Cambios Visor Colegio de IngenierosDocumento4 páginasCambios Visor Colegio de IngenierosMilenaAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1Fabian AriasAún no hay calificaciones

- Clase 4 MFDocumento40 páginasClase 4 MFJunior LirianoAún no hay calificaciones

- Entrega Final Semana 7Documento10 páginasEntrega Final Semana 7María GómezAún no hay calificaciones

- Examen Inicia1Documento4 páginasExamen Inicia1Kiarita Diaz RamirezAún no hay calificaciones

- Normas de Auditoria (Serie 6000)Documento101 páginasNormas de Auditoria (Serie 6000)Eder Lorenzo Anacleto PlascenciaAún no hay calificaciones

- 01-F001-481 IseoDocumento1 página01-F001-481 IseoDAViD GUTIERREZ DE QUINTANILLA CARRIONAún no hay calificaciones

- EL PAPEL DEL ESTADO EN LA ECONOMIA - EnsayoDocumento5 páginasEL PAPEL DEL ESTADO EN LA ECONOMIA - Ensayoluisa fernanda pinillos peñaAún no hay calificaciones

- Cómo Ser Un Buen Vendedor de AutosDocumento34 páginasCómo Ser Un Buen Vendedor de AutosJesus VenegasAún no hay calificaciones

- Acti 1 Matematicas Financieras AAMDocumento3 páginasActi 1 Matematicas Financieras AAMMocte VillaAún no hay calificaciones

- PAGARE y Largo PlazoDocumento8 páginasPAGARE y Largo PlazoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Tesis Empresa CriminalísticaDocumento91 páginasTesis Empresa Criminalísticasantiagodechile2013Aún no hay calificaciones

- Concesionaria Norte Conorte Sa Factura 002-109-002376965 RideDocumento1 páginaConcesionaria Norte Conorte Sa Factura 002-109-002376965 RideAlexVelascoAún no hay calificaciones

- Auditoria 2 Unidad 2Documento5 páginasAuditoria 2 Unidad 2Joel Joel MenzelAún no hay calificaciones

- Declaraciones InformativasDocumento18 páginasDeclaraciones Informativasguillermo lyAún no hay calificaciones

- AnálisisCostoVentaDocumento4 páginasAnálisisCostoVentajhonatan Huaman PerezAún no hay calificaciones

- Capitulo 2 Factores Utilizados en Ingenieria Economica - Rev BDocumento14 páginasCapitulo 2 Factores Utilizados en Ingenieria Economica - Rev Banthony tinocoAún no hay calificaciones