También podría gustarte

- Taller TributosDocumento3 páginasTaller TributosDiana Rodriguez HenriquezAún no hay calificaciones

- S13 UV Depreciación LR y SDADocumento13 páginasS13 UV Depreciación LR y SDAFernanda FloresAún no hay calificaciones

- Taller Costos de Distribucion InternacionalDocumento18 páginasTaller Costos de Distribucion InternacionalRomina Valdes100% (1)

- Manual de ImpuestosDocumento14 páginasManual de ImpuestosVirelda Torres100% (1)

- CasosDocumento4 páginasCasosSelene Vilca PoloAún no hay calificaciones

- Los TributosDocumento26 páginasLos TributosMrShop Ag CalifoorniaAún no hay calificaciones

- Clases de Tributos de GuatemalaDocumento4 páginasClases de Tributos de GuatemalaJosé Julio Samayoa Sandoval75% (4)

- Que Entiende Por TributoDocumento3 páginasQue Entiende Por TributoWILSON VEGA TINEOAún no hay calificaciones

- Concepto de ImpuestoDocumento21 páginasConcepto de Impuestoalicia villarraga100% (1)

- Clasificacion de Los ImpuestosDocumento2 páginasClasificacion de Los Impuestosjonathan hernandezAún no hay calificaciones

- Los TributosDocumento9 páginasLos TributosbrayantAún no hay calificaciones

- Cartilla Fundamentación TributariaDocumento11 páginasCartilla Fundamentación TributariaTatiana DelgadilloAún no hay calificaciones

- Clasificación de Los ImpuestosDocumento2 páginasClasificación de Los ImpuestosLuz FuentesAún no hay calificaciones

- Fol - CONCEPTOS BÁSICOS FISCALESDocumento13 páginasFol - CONCEPTOS BÁSICOS FISCALESSamuel Mayor SantanaAún no hay calificaciones

- Contabilidad GubernamentalDocumento3 páginasContabilidad Gubernamentalhyoga_uioAún no hay calificaciones

- Obligaciones TributariasDocumento5 páginasObligaciones TributariasarauzescobarAún no hay calificaciones

- Cartilla Fundamentos TributariosDocumento16 páginasCartilla Fundamentos TributariosJessica Gabriela Alexandra Blanco Valera100% (1)

- Cartilla Fundamentacion TributariaDocumento19 páginasCartilla Fundamentacion TributariaMAGIC CANDLE ́S BEAUTY SIENTE LA MAGIA DE CUIDARAún no hay calificaciones

- Resultados de AprendizajeDocumento10 páginasResultados de Aprendizajesantiago LoaizaAún no hay calificaciones

- Derecho Tributario Parte Ii 2Documento53 páginasDerecho Tributario Parte Ii 2Alberto HernandezAún no hay calificaciones

- Tipos de Ingresos Del EstadoDocumento6 páginasTipos de Ingresos Del EstadoJohana JimenezAún no hay calificaciones

- Tributos EstadalesDocumento8 páginasTributos Estadalesyetzireth lineroAún no hay calificaciones

- Cartilla 1-SabrinaDocumento3 páginasCartilla 1-SabrinaSabrina MartinezAún no hay calificaciones

- Unidad III de ImpuestosDocumento4 páginasUnidad III de Impuestosvanesa_fleitasAún no hay calificaciones

- Clasificación de Los TributosDocumento4 páginasClasificación de Los TributosMile GiraldoAún no hay calificaciones

- Estructura Legal de Los Impuestos en ColombiaDocumento4 páginasEstructura Legal de Los Impuestos en Colombialuis castroAún no hay calificaciones

- Apuntes Derecho de Sociedades y TributaciónDocumento11 páginasApuntes Derecho de Sociedades y Tributaciónvog9925Aún no hay calificaciones

- Que Es ImpuestoDocumento5 páginasQue Es ImpuestokatlinAún no hay calificaciones

- Describa Los Elementos de La Obligación TributariaDocumento6 páginasDescriba Los Elementos de La Obligación Tributariasebastians henao montoyaAún no hay calificaciones

- Deberes Formales Sobre El ContribuyenteDocumento19 páginasDeberes Formales Sobre El Contribuyenteosmanjose4Aún no hay calificaciones

- Impuestos PDFDocumento5 páginasImpuestos PDFJazzmine AaQuiinoAún no hay calificaciones

- Los Tributos e ImpuestosDocumento3 páginasLos Tributos e ImpuestosSteven JimenezAún no hay calificaciones

- Taller #2 TributariaDocumento11 páginasTaller #2 TributariaTica PalaciosAún no hay calificaciones

- Primer Trabajo PaolaDocumento8 páginasPrimer Trabajo PaolaMiguel Gonzalez ReinosoAún no hay calificaciones

- Taller Tributaria IDocumento5 páginasTaller Tributaria IJazmínAún no hay calificaciones

- Obligacionesb y TributosDocumento11 páginasObligacionesb y TributosDebora Alvarez leonAún no hay calificaciones

- Impuestos Directos e IndirectosDocumento7 páginasImpuestos Directos e IndirectosJesus antonio gonzalez issaAún no hay calificaciones

- Qué Es Un ImpuestoDocumento2 páginasQué Es Un ImpuestoDiana MusoAún no hay calificaciones

- Conceptos BásicosDocumento8 páginasConceptos BásicosWilder BlancoAún no hay calificaciones

- Dinamica FiscalDocumento7 páginasDinamica FiscalgabolomassimoAún no hay calificaciones

- Cuestionario Impuestos DepartamentalesDocumento2 páginasCuestionario Impuestos DepartamentalesSilvana Rios MazoAún no hay calificaciones

- TALLER No 1Documento6 páginasTALLER No 1angelaAún no hay calificaciones

- Finanzas e Impuestos. Unidad IV. - 034839Documento5 páginasFinanzas e Impuestos. Unidad IV. - 034839Enrique RivasAún no hay calificaciones

- Informacion Sobre Impuestos Nacionales y DepartamentalesDocumento11 páginasInformacion Sobre Impuestos Nacionales y DepartamentalesEdilson AguirreAún no hay calificaciones

- Ejemplos de Impuestos, Tasas y ContribucionesDocumento3 páginasEjemplos de Impuestos, Tasas y Contribucioneslisbeth100% (1)

- Sem 6 - Taller TributosDocumento9 páginasSem 6 - Taller TributosCRISTINA ISABEL VISBAL REYESAún no hay calificaciones

- 1 Taller TributarioDocumento7 páginas1 Taller TributarioLisseth MirandaAún no hay calificaciones

- Tributo en El EcuadorDocumento4 páginasTributo en El EcuadorAlejandra JC100% (1)

- El TributoDocumento14 páginasEl TributoTecnology JonahAún no hay calificaciones

- TALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosDocumento8 páginasTALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosBernal OmarAún no hay calificaciones

- Impuestos DepartamentalesDocumento2 páginasImpuestos DepartamentalesJulieth Roso SilvaAún no hay calificaciones

- TributosDocumento16 páginasTributosDanii AndradeAún no hay calificaciones

- Los TributosDocumento18 páginasLos Tributosesteban alejandro terradezAún no hay calificaciones

- TRIBUTARIODocumento4 páginasTRIBUTARIODANIELA PADILLA VASQUEZAún no hay calificaciones

- Cedulario TributarioDocumento63 páginasCedulario TributarioAndres Gomez SantanderAún no hay calificaciones

- La Definición de Impuesto Contiene Muchos ElementosDocumento2 páginasLa Definición de Impuesto Contiene Muchos ElementosMoises Elías100% (1)

- 2° TrabajoDocumento18 páginas2° TrabajoAndrea AvilésAún no hay calificaciones

- Unidad No. 1 Generalidades de Tributo, Division, Principios 2022Documento5 páginasUnidad No. 1 Generalidades de Tributo, Division, Principios 2022Koki LetonaAún no hay calificaciones

- Tributación Municipal de Los Impuestos Contribuciones y Tasas MunicipalesDocumento6 páginasTributación Municipal de Los Impuestos Contribuciones y Tasas MunicipalesEsgar Curo VallejosAún no hay calificaciones

- Un Impuesto Es Un Tributo Que Se Paga Al Estado para Soportar Los Gastos PúblicosDocumento3 páginasUn Impuesto Es Un Tributo Que Se Paga Al Estado para Soportar Los Gastos PúblicosPaola Franco RodriguezAún no hay calificaciones

- Tributos, Impuestos, Tasas y ContribucionesDocumento5 páginasTributos, Impuestos, Tasas y ContribucionesMaria Isabel Velasquez BalderramoAún no hay calificaciones

- Tema 2 PIACDocumento5 páginasTema 2 PIACPaulaAún no hay calificaciones

- Imforme de FinanzaDocumento8 páginasImforme de FinanzaDaniel Eduardo BarriosAún no hay calificaciones

- El Supervisor Ante Situaciones de Problemas y ConflictosDocumento2 páginasEl Supervisor Ante Situaciones de Problemas y ConflictosDaniel Eduardo Barrios100% (1)

- Educacion IndigenaDocumento5 páginasEducacion IndigenaDaniel Eduardo BarriosAún no hay calificaciones

- Amortizacion y BonosDocumento7 páginasAmortizacion y BonosDaniel Eduardo BarriosAún no hay calificaciones

- Taller Iva Retefte Reteica Primer CorteDocumento3 páginasTaller Iva Retefte Reteica Primer CorteJorge Armando Guerrero HernandezAún no hay calificaciones

- Actividad 1 Proyecto Integrador Estado de ResultadosDocumento12 páginasActividad 1 Proyecto Integrador Estado de ResultadosEsteban MadrigalAún no hay calificaciones

- Caso Formulario 104 y 103Documento24 páginasCaso Formulario 104 y 103Freddy AnteAún no hay calificaciones

- Pago AnualDocumento13 páginasPago AnualMaribel AcostaAún no hay calificaciones

- Estatuto PiedecuestaDocumento287 páginasEstatuto Piedecuestanayibe arevaloAún no hay calificaciones

- Formato F400v5Documento5 páginasFormato F400v5GabrielAún no hay calificaciones

- Depreciacion y Asientos de DiarioDocumento7 páginasDepreciacion y Asientos de DiarioFABIOLAPACHEAún no hay calificaciones

- Actividades Unidad 4Documento14 páginasActividades Unidad 4NATALIA CAROLINA MARTINEZ AVILAAún no hay calificaciones

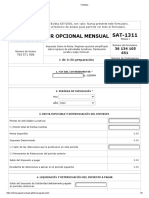

- Isr Opcional Mensual Sat-1311Documento3 páginasIsr Opcional Mensual Sat-1311Edgar MéndezAún no hay calificaciones

- Formularios de Declaracion y PagoDocumento1 páginaFormularios de Declaracion y PagoVictor Hugo Perez78% (9)

- Segunda Entrega Iva y RetefuenteDocumento16 páginasSegunda Entrega Iva y RetefuenteluisAún no hay calificaciones

- (178390159) F 1662 Guia Pagos VariosDocumento2 páginas(178390159) F 1662 Guia Pagos VariosJose Luis Aguirre MendezAún no hay calificaciones

- Mullix-Ernesto-Determinar IsrDocumento2 páginasMullix-Ernesto-Determinar IsrErnesto MullixAún no hay calificaciones

- Examen Final 1er IntentoDocumento11 páginasExamen Final 1er IntentoJulián Camilo Triana GuarnizoAún no hay calificaciones

- Sesion 8 Planilla - Renta Quinta 2024Documento6 páginasSesion 8 Planilla - Renta Quinta 2024Daniel FloresAún no hay calificaciones

- NicolasDocumento28 páginasNicolasJonathan OrozcoAún no hay calificaciones

- ConceptosDocumento3 páginasConceptosBRENDA BRENICE ROCHA DOMINGUEZAún no hay calificaciones

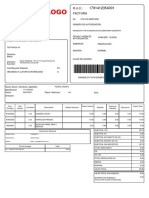

- Factura - 2021-04-28T175522.982Documento2 páginasFactura - 2021-04-28T175522.982Javier TorresAún no hay calificaciones

- Rif de La EmpresaDocumento1 páginaRif de La EmpresaOMAIRA BEDOYA100% (1)

- 1213 233078 1 10 20210820Documento36 páginas1213 233078 1 10 20210820Selin Sierra RomeroAún no hay calificaciones

- Taller de Transferencia 7Documento3 páginasTaller de Transferencia 7Franci AvilaAún no hay calificaciones

- Ventajas y Desventajas Persona NaturalDocumento4 páginasVentajas y Desventajas Persona NaturalJavier Mauricio Vargas SanchezAún no hay calificaciones

- Mapa ConceptualDocumento6 páginasMapa ConceptualLORENAAún no hay calificaciones

- CICLO CONTABLE 08 SEP MilDocumento27 páginasCICLO CONTABLE 08 SEP Milmildris hinojosaAún no hay calificaciones

- Antecedentes Del Impuesto Sobre La RentaDocumento3 páginasAntecedentes Del Impuesto Sobre La RentaJose Luis Llamoza Romero50% (2)

- Taller de Rete FuenteDocumento3 páginasTaller de Rete FuenteNayelis Rivera MezaAún no hay calificaciones

- M6 U3 A3 AnalisisDocumento9 páginasM6 U3 A3 AnalisisMary LuevanoAún no hay calificaciones