También podría gustarte

- Informe de PatrimonioDocumento6 páginasInforme de PatrimonioJosé Antonio Rivero GómezAún no hay calificaciones

- Activos FijosDocumento7 páginasActivos FijosJenyffer Mosquera SantosAún no hay calificaciones

- Auditoria Ded Patrimonio.. Falt ..Documento6 páginasAuditoria Ded Patrimonio.. Falt ..karinaAún no hay calificaciones

- Auditoría del patrimonio: procedimientos y técnicasDocumento9 páginasAuditoría del patrimonio: procedimientos y técnicasJosha PerezAún no hay calificaciones

- Actividad 3Documento13 páginasActividad 3DANIELAAún no hay calificaciones

- Auditoria financiera GAM Ilo cuestionarios BOLO 18Documento3 páginasAuditoria financiera GAM Ilo cuestionarios BOLO 18RolandoAún no hay calificaciones

- Procedimiento para El Manejo de Inventarios y ActivosDocumento9 páginasProcedimiento para El Manejo de Inventarios y ActivosJhonatan Orozco100% (1)

- Procedimiento Registro de La Actividad Contable vr.09 07.09.2021Documento4 páginasProcedimiento Registro de La Actividad Contable vr.09 07.09.2021carnesdonmatias.sgiAún no hay calificaciones

- Elaboración Cuenta de CobroDocumento3 páginasElaboración Cuenta de Cobrorafael ernestoAún no hay calificaciones

- Captura de PantallaDocumento50 páginasCaptura de Pantallavsbfzmv2gyAún no hay calificaciones

- Principios y Practicas Contables de La Presentacion y Evaluacion de Los Activos Fijos Auditotia IIDocumento10 páginasPrincipios y Practicas Contables de La Presentacion y Evaluacion de Los Activos Fijos Auditotia IILiss VegasAún no hay calificaciones

- Clase 3 TECNICAS DEL DESARROLLO CONTABLEDocumento36 páginasClase 3 TECNICAS DEL DESARROLLO CONTABLEeliana rocio lasso palaciosAún no hay calificaciones

- Cuestionario Guia 24 Flujo de Efectivo y Estado de Cambios en El PatrimonioDocumento4 páginasCuestionario Guia 24 Flujo de Efectivo y Estado de Cambios en El PatrimoniomarcelaAún no hay calificaciones

- Procedimiento para El Pago de Compromisos AdquiridosDocumento4 páginasProcedimiento para El Pago de Compromisos AdquiridosIván Ferreira RodríguezAún no hay calificaciones

- Desarrollo Actividad Eje 2 NiifDocumento8 páginasDesarrollo Actividad Eje 2 NiifNelsy Ramirez50% (2)

- Formato Programa de Auditoria para Estados ContablesDocumento7 páginasFormato Programa de Auditoria para Estados ContableselkinAún no hay calificaciones

- Perfil Analista-FinancieroDocumento2 páginasPerfil Analista-FinancieroLeidy AscanioAún no hay calificaciones

- CONTABILIDAD EMPRESARIAL 2 CuestionarioDocumento16 páginasCONTABILIDAD EMPRESARIAL 2 CuestionarioYissel Uzquiano MolinaAún no hay calificaciones

- Primera Entrega Contabilidad de Pasivos y PatrimonioDocumento4 páginasPrimera Entrega Contabilidad de Pasivos y PatrimonioKaren DanielaAún no hay calificaciones

- Conceptos ContablesDocumento11 páginasConceptos ContablesCaterine AvilaAún no hay calificaciones

- VdfdeDocumento5 páginasVdfdee9320962Aún no hay calificaciones

- Activo FijoDocumento51 páginasActivo FijoLuis LopezAún no hay calificaciones

- Retroalimentación de Auditoría de Existencias, Cuentas Por Pagar y Activos FijosDocumento11 páginasRetroalimentación de Auditoría de Existencias, Cuentas Por Pagar y Activos FijosDanielitoPineditoBacallitaAún no hay calificaciones

- LANCHIPADocumento4 páginasLANCHIPAHenry RamosAún no hay calificaciones

- Examen Final de Legislación Tributaria 2021Documento4 páginasExamen Final de Legislación Tributaria 2021Daniela MarcosAún no hay calificaciones

- Actividad 2 ContabilidadDocumento13 páginasActividad 2 Contabilidadyolanda viridiana rojas graciaAún no hay calificaciones

- Guia Clasificar Documentos Comerciales y Títulos Valores SeDocumento12 páginasGuia Clasificar Documentos Comerciales y Títulos Valores Sepaola mena.Aún no hay calificaciones

- Grupo 6-10 - ResumenDocumento21 páginasGrupo 6-10 - ResumenESTUDIANTE DE CONTABILDADAún no hay calificaciones

- Plan de Cuentas Contabilidad Elemento 1Documento23 páginasPlan de Cuentas Contabilidad Elemento 1renzo_tantaleanAún no hay calificaciones

- Control interno en auditoría IIDocumento15 páginasControl interno en auditoría IIEdgar Alfredo CelyAún no hay calificaciones

- Procedimiento para Procesos de Contratación - ACTIVOS FIJOSDocumento7 páginasProcedimiento para Procesos de Contratación - ACTIVOS FIJOSAnonymous PJKyp2x3Aún no hay calificaciones

- Hallazgos TrabajoDocumento7 páginasHallazgos TrabajoEl DeportistaAún no hay calificaciones

- Inventario bienes INCIDocumento8 páginasInventario bienes INCIJohnny MoralesAún no hay calificaciones

- Unidad 2 Admistración FinancieraDocumento22 páginasUnidad 2 Admistración FinancieraMaria Guadalupe Francisco GregorioAún no hay calificaciones

- Unidad II AUDITORIA II Semana 7.3 Activo DiferidoDocumento18 páginasUnidad II AUDITORIA II Semana 7.3 Activo DiferidoAMY ANAIS SALDAÑA POLOAún no hay calificaciones

- Contabilidad y Costos. IntroduccionDocumento5 páginasContabilidad y Costos. Introduccionclaudia zeladaAún no hay calificaciones

- Ficha Tecnica S02.2.1.0.5 REGISTRO DE PENALIDADES CONSENTIDASDocumento5 páginasFicha Tecnica S02.2.1.0.5 REGISTRO DE PENALIDADES CONSENTIDASSharamj AcitraAún no hay calificaciones

- UNIDAD 2. Elaboración Del Proceso ContableDocumento25 páginasUNIDAD 2. Elaboración Del Proceso Contabledj2019aguirreAún no hay calificaciones

- Cuestionario Guia 24 Flujo de Efectivo y Estado de Cambios en El PatrimonioDocumento5 páginasCuestionario Guia 24 Flujo de Efectivo y Estado de Cambios en El Patrimonionasly polentinoAún no hay calificaciones

- Activos IntangiblesDocumento9 páginasActivos IntangiblesAbdiel Atencio PintoAún no hay calificaciones

- 6.procedimiento de Venta y Crédito EmpleadoDocumento3 páginas6.procedimiento de Venta y Crédito EmpleadoNancy LazaroAún no hay calificaciones

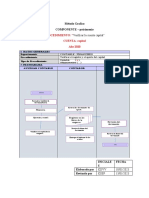

- Metodo GraficoDocumento4 páginasMetodo GraficoDavid ChaconAún no hay calificaciones

- Políticas de Cuentas Por CobrarDocumento4 páginasPolíticas de Cuentas Por CobrarYina MoralesAún no hay calificaciones

- SENA-flujo efectivo patrimonioDocumento5 páginasSENA-flujo efectivo patrimonioJuan Felipe CamachoAún no hay calificaciones

- Informe de Auditoria Cuentas de Ingresos y GastosDocumento4 páginasInforme de Auditoria Cuentas de Ingresos y GastosBaneo MayuriAún no hay calificaciones

- Auditoria Del Patrimonio de Los Accionistas.Documento15 páginasAuditoria Del Patrimonio de Los Accionistas.Reys Marroquin0% (1)

- Exposicion Adut. Tributaria2Documento20 páginasExposicion Adut. Tributaria2Giancarlos J-sAún no hay calificaciones

- Apoyo para Clase BDocumento25 páginasApoyo para Clase BEduard CamaoAún no hay calificaciones

- Intervención Del Contador Público Respecto de La Preparación de La Declaración Anual Del ISR y Del IMPACDocumento7 páginasIntervención Del Contador Público Respecto de La Preparación de La Declaración Anual Del ISR y Del IMPACJosé Antonio Suárez GonzálezAún no hay calificaciones

- Tema Xiii PatrimonioDocumento24 páginasTema Xiii PatrimonioTiramisú BravoAún no hay calificaciones

- Pasivo y Patrimonio PDFDocumento60 páginasPasivo y Patrimonio PDFTania PaolaAún no hay calificaciones

- Rodrigo Cáceres ControlS1Documento6 páginasRodrigo Cáceres ControlS1rodrigoAún no hay calificaciones

- Ape #6 Metodos de Evaluación de Control Interno (3Documento27 páginasApe #6 Metodos de Evaluación de Control Interno (3JonathanAlexanderZAún no hay calificaciones

- Cierre Contable Bajo NiifDocumento10 páginasCierre Contable Bajo NiifGina RodriguezAún no hay calificaciones

- Plan Contable General EmpresarialDocumento51 páginasPlan Contable General EmpresarialMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- PpyeDocumento40 páginasPpyeBBuendia EEdgarAún no hay calificaciones

- XvmV9JylO 0ESZzk 629uBOgYfXCb7rOc Lectura 20 Fundamental 203Documento14 páginasXvmV9JylO 0ESZzk 629uBOgYfXCb7rOc Lectura 20 Fundamental 203Camilo Marquez OliverosAún no hay calificaciones

- Sesión Ii Segmento de La PropiedadDocumento19 páginasSesión Ii Segmento de La PropiedadDULCE ANGELICA ESCALERA VELASCOAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Art +089+SFJDDocumento14 páginasArt +089+SFJDBrayan Trejos MartinezAún no hay calificaciones

- 2582 10041 1 PBDocumento12 páginas2582 10041 1 PBBrayan Trejos MartinezAún no hay calificaciones

- Guia de Orientacion Audiencia CNSCDocumento13 páginasGuia de Orientacion Audiencia CNSCBrayan Trejos MartinezAún no hay calificaciones

- Aviso de Suspension: IR) Z3Kp4 !6$! G #:P ¡47# GDocumento1 páginaAviso de Suspension: IR) Z3Kp4 !6$! G #:P ¡47# GBrayan Trejos MartinezAún no hay calificaciones

- Ejercicio 1 Razones Financieras UnilateDocumento11 páginasEjercicio 1 Razones Financieras UnilateElmer PechAún no hay calificaciones

- 3-101-683915 (189073) Alquileres Aqr S.A 177349 0000300349Documento1 página3-101-683915 (189073) Alquileres Aqr S.A 177349 0000300349Jose David Castro SánchezAún no hay calificaciones

- Contabilidad financiera: Bancos, cooperativas y tipos de interésDocumento17 páginasContabilidad financiera: Bancos, cooperativas y tipos de interésricardo brandon100% (1)

- MPDFDocumento1 páginaMPDFJuan Pablo GomezAún no hay calificaciones

- Dilemas ÉticosDocumento2 páginasDilemas ÉticosLuis GonzalesAún no hay calificaciones

- Contrato Multiple de Colocacion PRDDocumento15 páginasContrato Multiple de Colocacion PRDDavidAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento6 páginasEl Valor Del Dinero en El Tiempojaider padillaAún no hay calificaciones

- Finanzas en Las Organizaciónes, Unidad 5Documento58 páginasFinanzas en Las Organizaciónes, Unidad 5Santos Alejandro Quiroz GarcíaAún no hay calificaciones

- Aplicación Tipos de Cambio para Efectos Contables y TributariosDocumento1 páginaAplicación Tipos de Cambio para Efectos Contables y Tributariosrosaelva-12100% (1)

- Guía 3 (Recuperado Automáticamente)Documento20 páginasGuía 3 (Recuperado Automáticamente)vanessa peñaAún no hay calificaciones

- Cuenta diciembre 2022Documento6 páginasCuenta diciembre 2022Ariel Garcia 11GAún no hay calificaciones

- U2-Finanzas InternacionalesDocumento99 páginasU2-Finanzas InternacionalesMaria Paz Villarroel SilvaAún no hay calificaciones

- Unidad 1 MacroeconomíaDocumento4 páginasUnidad 1 MacroeconomíaORLANDO MONTOYA CARDONAAún no hay calificaciones

- Guia1 Individual Orlando CastilloDocumento7 páginasGuia1 Individual Orlando CastilloOrlando Castillo CabanaAún no hay calificaciones

- Ecuación Del PatrimonioDocumento3 páginasEcuación Del PatrimonioMey FungAún no hay calificaciones

- 2001 Ley Contra El Lavado de Dinero U Otros Activos, Decreto 67-2001 PDFDocumento7 páginas2001 Ley Contra El Lavado de Dinero U Otros Activos, Decreto 67-2001 PDFGustavo A. SosaAún no hay calificaciones

- REGIMENES CAMBIARIOS Grupo 01Documento10 páginasREGIMENES CAMBIARIOS Grupo 01frank100% (1)

- Cade Logros Financieros Mariela Garcia de FabbrimgfDocumento16 páginasCade Logros Financieros Mariela Garcia de FabbrimgfMarcos OnqueAún no hay calificaciones

- Belchamp Grupo NCDocumento3 páginasBelchamp Grupo NCBelchamp S.A.Aún no hay calificaciones

- Pasos para Cobrar Tus Ganancias: Uno de Los Tres Pilares Del Multicrecimiento Fuxion Es La Libertad FinancieraDocumento7 páginasPasos para Cobrar Tus Ganancias: Uno de Los Tres Pilares Del Multicrecimiento Fuxion Es La Libertad FinancieraFrancoCaleb Núñez DávilaAún no hay calificaciones

- Unidad 4 - Bolsa de Valores y Su FuncionamientoDocumento10 páginasUnidad 4 - Bolsa de Valores y Su FuncionamientoLorena Silvia Ulloa MoralesAún no hay calificaciones

- Parcial Semana 4 Cambios y DivisasDocumento9 páginasParcial Semana 4 Cambios y DivisasRichiRueMarAún no hay calificaciones

- Módulo 4 - Lectura 2Documento19 páginasMódulo 4 - Lectura 2Joselo Averna PerdrielAún no hay calificaciones

- Formato 1564 de Obligaciones e IngresosDocumento3 páginasFormato 1564 de Obligaciones e IngresosHERIBERTO BALLESTEROS RIVEROAún no hay calificaciones

- Modelo de Contrato de Prestamo Con Garantia LiquidaDocumento6 páginasModelo de Contrato de Prestamo Con Garantia LiquidaVladimir EspinoAún no hay calificaciones

- FINANZAS - Examen Final 2022-IDocumento5 páginasFINANZAS - Examen Final 2022-IsolAún no hay calificaciones

- Cartola 000015Documento2 páginasCartola 000015Jesus MirandaAún no hay calificaciones

- El Banco Central de Reserva Del Perú: ¿Cuándo Se Creó?Documento1 páginaEl Banco Central de Reserva Del Perú: ¿Cuándo Se Creó?Azucena AricaAún no hay calificaciones

- ANUALIDADES DIFERIDASDocumento13 páginasANUALIDADES DIFERIDASLocaza Pkmz100% (1)

- Tabla de AmortizaciónDocumento14 páginasTabla de AmortizaciónAndersonV&GAún no hay calificaciones