También podría gustarte

- 6.documentos Negociables y No NegociablesDocumento6 páginas6.documentos Negociables y No NegociablesCocha Luis50% (4)

- Documentos Contables TareaDocumento19 páginasDocumentos Contables Tareaalexander arroyoAún no hay calificaciones

- Documentos Contables de Una EmpresaDocumento6 páginasDocumentos Contables de Una Empresaerika maria palacio marinAún no hay calificaciones

- Documentos Contables y No Contables y Titulos Valores FolletoDocumento18 páginasDocumentos Contables y No Contables y Titulos Valores FolletoC Milena BarreraAún no hay calificaciones

- Parcial FinalDocumento19 páginasParcial FinalAngellys Peréz GonzalézAún no hay calificaciones

- Documentos ContablesDocumento8 páginasDocumentos ContablesJavier GuerreroAún no hay calificaciones

- Documentos ContablesDocumento14 páginasDocumentos ContablesCara CartónAún no hay calificaciones

- Dcumentos Mercantiles: 1. Letra de CambioDocumento5 páginasDcumentos Mercantiles: 1. Letra de CambioLian S. GervacioAún no hay calificaciones

- Documentos Mercantiles: IntroducciónDocumento5 páginasDocumentos Mercantiles: IntroducciónAlejandra Magaly Mayta100% (1)

- Definicion de Documentos MercantilesDocumento2 páginasDefinicion de Documentos MercantilesMelvin Estrada LeivaAún no hay calificaciones

- Documentos Mercantiles Deisy Delgado V - 20950709. Contaduria Publica Sescion 2.Documento9 páginasDocumentos Mercantiles Deisy Delgado V - 20950709. Contaduria Publica Sescion 2.Elisaid DelgadoAún no hay calificaciones

- Actividad Documentos ComercialesDocumento10 páginasActividad Documentos ComercialesMayra KerenAún no hay calificaciones

- Concepto de Documentos ComercialesDocumento9 páginasConcepto de Documentos ComercialesJuan EdgarAún no hay calificaciones

- Taller N.9Documento3 páginasTaller N.9Emily Celeste De La Rosas FernandezAún no hay calificaciones

- Documentos Comerciales Técnico ProfesionalDocumento31 páginasDocumentos Comerciales Técnico ProfesionalYariela GamboaAún no hay calificaciones

- Trabajo Documentacion MercantilDocumento5 páginasTrabajo Documentacion Mercantiljorge ortegaAún no hay calificaciones

- Documentos Contables y No ContablesDocumento40 páginasDocumentos Contables y No ContablesLaura DiazAún no hay calificaciones

- Tarea 2 Doc Mercantiles Renato FloresDocumento4 páginasTarea 2 Doc Mercantiles Renato FloresRenato Osmar Flores NinaAún no hay calificaciones

- Documentos mercantiles y su uso en las transacciones comercialesDocumento26 páginasDocumentos mercantiles y su uso en las transacciones comercialesleonardo8monterrey100% (4)

- Documentos para La CobranzaDocumento12 páginasDocumentos para La CobranzaPALMA XALATE CARLA PAOLAAún no hay calificaciones

- Documentos Mercantiles ContabilidadDocumento9 páginasDocumentos Mercantiles ContabilidadProf Castellano RosarioAún no hay calificaciones

- Tipos de Documentos ComercialesDocumento11 páginasTipos de Documentos ComercialesFrancys PamalAún no hay calificaciones

- Letra de CambioDocumento6 páginasLetra de CambioLuis ReyesAún no hay calificaciones

- Nota de PedidoDocumento2 páginasNota de Pedidocesar cuyuchAún no hay calificaciones

- SOPORTES CONTABLES Y TITULOS VALORES Guia 4Documento31 páginasSOPORTES CONTABLES Y TITULOS VALORES Guia 4Loriet Saenz Quintero50% (2)

- Documentos ContablesDocumento58 páginasDocumentos ContablesLan NapierAún no hay calificaciones

- Guia 31 ContabilidadDocumento7 páginasGuia 31 ContabilidadClaudia GonzalezAún no hay calificaciones

- Documentos de Crédito Y COMERCIALESDocumento9 páginasDocumentos de Crédito Y COMERCIALEScarlos852008Aún no hay calificaciones

- Soportes contables esencialesDocumento6 páginasSoportes contables esencialesValentina SanchezAún no hay calificaciones

- Álbum de Documentos Comerciales y de CréditoDocumento14 páginasÁlbum de Documentos Comerciales y de CréditoRocío Girón50% (2)

- Documentos Comerciales, MercantilesDocumento4 páginasDocumentos Comerciales, MercantilesmariaAún no hay calificaciones

- Definiciones de instrumentos financieros y contablesDocumento6 páginasDefiniciones de instrumentos financieros y contablesLuis Angel Chino CalderonAún no hay calificaciones

- Documentos ComercialesDocumento7 páginasDocumentos ComercialesEdman MontejoAún no hay calificaciones

- Documentos comerciales claveDocumento4 páginasDocumentos comerciales claveYurandir AriasAún no hay calificaciones

- DOCUMENTOS COMERCIALESDocumento9 páginasDOCUMENTOS COMERCIALESGio HernándezAún no hay calificaciones

- Documentos Que Lleva Un ContadorDocumento14 páginasDocumentos Que Lleva Un ContadorPablo Jose BatenAún no hay calificaciones

- Documentos Contables y Titulos de ValoresDocumento17 páginasDocumentos Contables y Titulos de Valoresmarry20100% (4)

- Trabajo Completo de Documentos BancariosDocumento11 páginasTrabajo Completo de Documentos BancariosLopez DanyAún no hay calificaciones

- Documentos de CreditoDocumento9 páginasDocumentos de CreditoEmersonAún no hay calificaciones

- 5 Tipos de DocumentosDocumento7 páginas5 Tipos de DocumentosWilson RamirezAún no hay calificaciones

- Los Comprobantes ContablesDocumento3 páginasLos Comprobantes ContablesPruebaAún no hay calificaciones

- Documentos MercantilesDocumento16 páginasDocumentos MercantilesAlexis Gonzalez CarvajalAún no hay calificaciones

- DOCUMENTOS MERCANTILES GrupoDocumento4 páginasDOCUMENTOS MERCANTILES GrupoMariana Campos GanozaAún no hay calificaciones

- Factura ManualDocumento6 páginasFactura ManualUbaldo Garcia0% (1)

- Los Documentos Que Se Usan en El ComercioDocumento12 páginasLos Documentos Que Se Usan en El ComercioJulio BocAún no hay calificaciones

- Documentos de CreditoDocumento18 páginasDocumentos de CreditoVictor Manuel Tupul ReyesAún no hay calificaciones

- Documentos MercantilesDocumento2 páginasDocumentos MercantilesJefersonHernandezAún no hay calificaciones

- Ensayo 2Documento13 páginasEnsayo 2Estefania SanchezAún no hay calificaciones

- Documentos mercantiles y financierosDocumento4 páginasDocumentos mercantiles y financierosYucelis GomezAún no hay calificaciones

- Documentos de Uso ComercialDocumento22 páginasDocumentos de Uso ComercialDamaris Merary HernandezAún no hay calificaciones

- Documentación Mercantil PPTTDocumento17 páginasDocumentación Mercantil PPTTAngel Canterac ocamposAún no hay calificaciones

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesLester SotoAún no hay calificaciones

- Documentos ContablesDocumento5 páginasDocumentos ContablesLuis BravoAún no hay calificaciones

- Documentos ComercialesDocumento5 páginasDocumentos ComercialesEsdras Ruiz100% (1)

- 10 Documentos de CréditoDocumento9 páginas10 Documentos de CréditoEdyn Alfonso14% (7)

- Tarea Tema V Sistema ContabilidadDocumento6 páginasTarea Tema V Sistema ContabilidadPetter Dipiton MateoAún no hay calificaciones

- Actividad 2 Módulo 5 - Jerry GomezDocumento3 páginasActividad 2 Módulo 5 - Jerry GomezJerry LawrenceAún no hay calificaciones

- Trabajo1 Transacciones ComercialesDocumento7 páginasTrabajo1 Transacciones ComercialesMercelis BravoAún no hay calificaciones

- LDocumento4 páginasLFranklin UchihaAún no hay calificaciones

- Funciones IntendenciaDocumento3 páginasFunciones IntendenciaFranklin UchihaAún no hay calificaciones

- Lengua1 PDFDocumento115 páginasLengua1 PDFPlichieNgAún no hay calificaciones

- Elf Moto Chain Lube h3d Date201907 Es ColDocumento1 páginaElf Moto Chain Lube h3d Date201907 Es ColFranklin UchihaAún no hay calificaciones

- Tema 3 RadicaciónDocumento4 páginasTema 3 RadicaciónFranklin UchihaAún no hay calificaciones

- Fisica 2Documento3 páginasFisica 2Franklin UchihaAún no hay calificaciones

- Precalculo PolinomiosDocumento16 páginasPrecalculo PolinomiosFranklin UchihaAún no hay calificaciones

- Semana 4 GuiaDocumento7 páginasSemana 4 GuiaFranklin UchihaAún no hay calificaciones

- Trabajo de Biologia ProDocumento86 páginasTrabajo de Biologia ProFranklin UchihaAún no hay calificaciones

- Creación de una bebida alcohólica con frutos secos que aporte beneficiosDocumento3 páginasCreación de una bebida alcohólica con frutos secos que aporte beneficiosFranklin Uchiha100% (4)

- Fisica 2Documento3 páginasFisica 2Franklin UchihaAún no hay calificaciones

- Fisica 2Documento3 páginasFisica 2Franklin UchihaAún no hay calificaciones

- Fisica 2Documento3 páginasFisica 2Franklin UchihaAún no hay calificaciones

- Tres Historias de Amor para LlorarDocumento8 páginasTres Historias de Amor para LlorarBryancito Sotito CorazonAún no hay calificaciones

- Creación de una bebida alcohólica con frutos secos que aporte beneficiosDocumento3 páginasCreación de una bebida alcohólica con frutos secos que aporte beneficiosFranklin Uchiha100% (4)

- Tres Historias de Amor para LlorarDocumento8 páginasTres Historias de Amor para LlorarBryancito Sotito CorazonAún no hay calificaciones

- Creación de una bebida alcohólica con frutos secos que aporte beneficiosDocumento3 páginasCreación de una bebida alcohólica con frutos secos que aporte beneficiosFranklin Uchiha100% (4)

- Teresa de La ParraDocumento4 páginasTeresa de La ParraDORIS COLMENARESAún no hay calificaciones

- Capitulo I Licor ArtesanalDocumento7 páginasCapitulo I Licor ArtesanalFranklin Uchiha100% (1)

- Nuevo Documento de Texto EnriquecidoDocumento5 páginasNuevo Documento de Texto EnriquecidoFranklin UchihaAún no hay calificaciones

- Nuevo Documento de Texto EnriquecidoDocumento3 páginasNuevo Documento de Texto EnriquecidoFranklin UchihaAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento10 páginasNuevo Documento de Microsoft WordFranklin UchihaAún no hay calificaciones

- James Blunt HighDocumento2 páginasJames Blunt HighFranklin UchihaAún no hay calificaciones

- Las Tragedias de EsquiloDocumento2 páginasLas Tragedias de EsquiloFranklin Uchiha100% (1)

- Qué Son Los Compuestos CíclicosDocumento5 páginasQué Son Los Compuestos CíclicosBailyIsuizaMendozaAún no hay calificaciones

- James Blunt HighDocumento2 páginasJames Blunt HighFranklin UchihaAún no hay calificaciones

- Creación de una bebida alcohólica con frutos secos que aporte beneficiosDocumento3 páginasCreación de una bebida alcohólica con frutos secos que aporte beneficiosFranklin Uchiha100% (4)

- Nuevo Documento de Microsoft WordDocumento10 páginasNuevo Documento de Microsoft WordFranklin UchihaAún no hay calificaciones

- ClimaDocumento2 páginasClimaFranklin UchihaAún no hay calificaciones

- Ohsas 18001Documento5 páginasOhsas 18001Claudia Reátegui GuevaraAún no hay calificaciones

- Valdes Javier - PROGRAMA DE EMPRENDEDORESDocumento9 páginasValdes Javier - PROGRAMA DE EMPRENDEDORESJavier ValdezAún no hay calificaciones

- T6 FacturasDocumento10 páginasT6 FacturasLucia100% (1)

- Modelo de AuditoriaDocumento22 páginasModelo de AuditoriaOmi Garage OmiAún no hay calificaciones

- Inventario Costos Ueps Peps Promedio Fijo Costos 1 Sabatino Guzman Hernandez Yoarith EmilianoDocumento8 páginasInventario Costos Ueps Peps Promedio Fijo Costos 1 Sabatino Guzman Hernandez Yoarith EmilianoEmiliano GuzmánAún no hay calificaciones

- Costos A Corto PlazoDocumento9 páginasCostos A Corto PlazoGigigigi ÁlvarezAún no hay calificaciones

- Cotización de agua de mesa Fontevita de 20L para COMERCIAL JYP MESAMADANA E.I.R.LDocumento1 páginaCotización de agua de mesa Fontevita de 20L para COMERCIAL JYP MESAMADANA E.I.R.LEduardo TrujilloAún no hay calificaciones

- AVIANCADocumento81 páginasAVIANCAAngelo AmadoAún no hay calificaciones

- Caso Práctico Unidad 3 Fundamentos de MercadeoDocumento8 páginasCaso Práctico Unidad 3 Fundamentos de MercadeoNoh Angel CrAún no hay calificaciones

- SESIÓN 2 - Personas Jurídicas PDFDocumento13 páginasSESIÓN 2 - Personas Jurídicas PDFjosé elmer benavides vásquezAún no hay calificaciones

- admin-servicios-empresa-servicios-administracion-contabilidadDocumento10 páginasadmin-servicios-empresa-servicios-administracion-contabilidadCarlos E Campos DAún no hay calificaciones

- Certificación de ausencia de ingresos empresa de transporteDocumento9 páginasCertificación de ausencia de ingresos empresa de transporteContabilidad CaribbeanAún no hay calificaciones

- PLEAnexo 3 TABLASfinalDocumento64 páginasPLEAnexo 3 TABLASfinalElmer BlasAún no hay calificaciones

- PDF 20 Principios Del Manejo de Materiales Sams Club - CompressDocumento27 páginasPDF 20 Principios Del Manejo de Materiales Sams Club - Compressitai sanchezAún no hay calificaciones

- Análisis CV industria cárnicaDocumento9 páginasAnálisis CV industria cárnicaTania GomezAún no hay calificaciones

- 1) IED - Instalacion - Deteccion - Incendion - Cervepar - CDE-Modelo PDFDocumento1 página1) IED - Instalacion - Deteccion - Incendion - Cervepar - CDE-Modelo PDFMaria Del Carmen RodriguezAún no hay calificaciones

- Reporte Autoevaluación de Estándares Mínimos SG - SST - 2021Documento37 páginasReporte Autoevaluación de Estándares Mínimos SG - SST - 2021DEPARTAMENTO SST Active RecreacionAún no hay calificaciones

- Bases Tecnicas Traslado Rejas, Butacas y Focos (Compra Agil)Documento7 páginasBases Tecnicas Traslado Rejas, Butacas y Focos (Compra Agil)Danilo Tapia ReedAún no hay calificaciones

- 02 PEC PreziDocumento6 páginas02 PEC PrezitomfinlandAún no hay calificaciones

- Proceso AdministrativoDocumento9 páginasProceso AdministrativoPaulina GutierrezAún no hay calificaciones

- Manual 4 Ingresos en Dólares Por Mirar Anuncio en InternetDocumento26 páginasManual 4 Ingresos en Dólares Por Mirar Anuncio en InternetclaudiogalvanAún no hay calificaciones

- Introduccion Al Analisis TecnicoDocumento41 páginasIntroduccion Al Analisis TecnicoLautaro Sanchez MendietaAún no hay calificaciones

- SistemaRiegoAutomatizadoInnovadorDocumento1 páginaSistemaRiegoAutomatizadoInnovadorCarlo Alfredo Pano FloresAún no hay calificaciones

- Alcalde HADocumento155 páginasAlcalde HADavid Zaens FigueroaAún no hay calificaciones

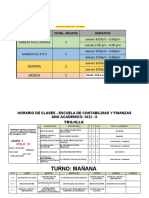

- Horarios Trujillo Contabilidad y Finanzas 2022-IiDocumento14 páginasHorarios Trujillo Contabilidad y Finanzas 2022-IiSharon Yuvicsa MarquinaAún no hay calificaciones

- Determinantes del crecimiento económicoDocumento26 páginasDeterminantes del crecimiento económicokarenAún no hay calificaciones

- Quinta PracticaDocumento9 páginasQuinta PracticaMiguel LizardoAún no hay calificaciones

- Gabriela Hernandez Analisis Video 4 Nomenclatura AduaneraDocumento3 páginasGabriela Hernandez Analisis Video 4 Nomenclatura AduaneraJohannimar AlvaradoAún no hay calificaciones

- Análisis Ciclo Vida Silla AtezaDocumento10 páginasAnálisis Ciclo Vida Silla AtezaAngely Yulianna Bohorquez SotoAún no hay calificaciones

- Cta 12 ClientesDocumento21 páginasCta 12 ClientesVanessa CarriónAún no hay calificaciones