También podría gustarte

- Diferencias Entre Nic y NiifDocumento3 páginasDiferencias Entre Nic y NiifCarlos Cribillero100% (2)

- Alfredo Aguirre - Proceso de Adopción de NIIF en El SalvadorDocumento27 páginasAlfredo Aguirre - Proceso de Adopción de NIIF en El SalvadorJuan Carlos GAún no hay calificaciones

- Auditoría Forense Grupo 9Documento67 páginasAuditoría Forense Grupo 9Telma VioletaAún no hay calificaciones

- Normas ContablesDocumento5 páginasNormas ContablesSofia DambrosioAún no hay calificaciones

- Principios de Contabilidad PDFDocumento7 páginasPrincipios de Contabilidad PDFenzo8morcilloAún no hay calificaciones

- Normas contables internacionalesDocumento15 páginasNormas contables internacionalesElaine Carolina Ventura HernandezAún no hay calificaciones

- Normas de ContabilidadDocumento12 páginasNormas de ContabilidadAngel MartinezAún no hay calificaciones

- Cpagua-Mi Introduccion A NiifDocumento45 páginasCpagua-Mi Introduccion A NiifJorge PorrasAún no hay calificaciones

- Introduccion NIIFDocumento51 páginasIntroduccion NIIFFelipe Giraldo GonzalezAún no hay calificaciones

- Definición y clasificación de los estándares internacionales de contabilidad e información financiera (NIC e IFRSDocumento5 páginasDefinición y clasificación de los estándares internacionales de contabilidad e información financiera (NIC e IFRSHugo FernandezAún no hay calificaciones

- 6 DOSSIER Pag 41 A La 50Documento10 páginas6 DOSSIER Pag 41 A La 50Daniel Abdon Estrada TolaAún no hay calificaciones

- Normas Internacionales de Información FinancieraDocumento16 páginasNormas Internacionales de Información FinancieraHEBER MARROQUINAún no hay calificaciones

- NORMAS INTERNACIONALES DE CONTABILIDAD (NICs) PDFDocumento86 páginasNORMAS INTERNACIONALES DE CONTABILIDAD (NICs) PDFjuandgm0% (1)

- Contabilidad 2Documento38 páginasContabilidad 2David Naigua100% (1)

- ContabilidadDocumento4 páginasContabilidadMaxii LasotaAún no hay calificaciones

- APLICACIÓN DE LAS NIC, NIFF y NIA TRABAJO ESCRITO NORMAS APADocumento14 páginasAPLICACIÓN DE LAS NIC, NIFF y NIA TRABAJO ESCRITO NORMAS APAandrea garridoAún no hay calificaciones

- NORMASDocumento82 páginasNORMAShumberto gonzalezAún no hay calificaciones

- NIIF Especialidad Tributacion 2021 30.10.2021Documento56 páginasNIIF Especialidad Tributacion 2021 30.10.2021Ruth CanoAún no hay calificaciones

- Ex Posicion Un Id 1 Die GomezDocumento15 páginasEx Posicion Un Id 1 Die GomezDiego Gerardo Meza HernándezAún no hay calificaciones

- NIFF y Marco ConceptualDocumento11 páginasNIFF y Marco ConceptualwilmerAún no hay calificaciones

- Contabilidad Financiera I NIIF UEcotecDocumento73 páginasContabilidad Financiera I NIIF UEcotecEnriqueVeintimillaMendezAún no hay calificaciones

- Evaluacion N°1 Ifrs en PymesDocumento8 páginasEvaluacion N°1 Ifrs en PymesBarbara ValenzuelaAún no hay calificaciones

- Introducción: Introducciónbloque 1bloque 2bloque 3bloque 4video ConceptualreferenciasrevisiónDocumento5 páginasIntroducción: Introducciónbloque 1bloque 2bloque 3bloque 4video ConceptualreferenciasrevisiónKely KurtzAún no hay calificaciones

- Conceptos básicos de NIIF para PymesDocumento9 páginasConceptos básicos de NIIF para PymesDayana EspinelAún no hay calificaciones

- Trabajo Sadith 2015Documento175 páginasTrabajo Sadith 2015Jaime Yapu ChuraAún no hay calificaciones

- Trabajo Practico NORMAS CONTABLESDocumento10 páginasTrabajo Practico NORMAS CONTABLESAlejandra Evangelina AriasAún no hay calificaciones

- Estados Financieros NIC 1Documento20 páginasEstados Financieros NIC 1Coni NaveasAún no hay calificaciones

- NIC-40car: Normas Internacionales de ContabilidadDocumento4 páginasNIC-40car: Normas Internacionales de ContabilidadHernán FernándezAún no hay calificaciones

- Act Clase 2Documento2 páginasAct Clase 2Federico TeshimaAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadAlberto Rebolledo100% (1)

- Cuestiones Contables Fundamentales - PresentacionDocumento80 páginasCuestiones Contables Fundamentales - PresentacionFacundo MartínezAún no hay calificaciones

- ? ??? ? ?? ? ?? ????Documento3 páginas? ??? ? ?? ? ?? ????Valerin ReyesAún no hay calificaciones

- 3 SEMANA 2. TEMA 1. Las NIC Vigentes.Documento22 páginas3 SEMANA 2. TEMA 1. Las NIC Vigentes.BETHYAún no hay calificaciones

- Unidad 1 CiDocumento31 páginasUnidad 1 CimiguelAún no hay calificaciones

- NIIF: Normas internacionales de información financieraDocumento3 páginasNIIF: Normas internacionales de información financieraValerin ReyesAún no hay calificaciones

- Roa Celida CuestionarioDocumento7 páginasRoa Celida Cuestionariojorgeluisfabianroa30Aún no hay calificaciones

- Normas financieras internacionalesDocumento26 páginasNormas financieras internacionalesPatricia Cardich MonzónAún no hay calificaciones

- Cont F2 Sarah JavierDocumento8 páginasCont F2 Sarah JavierSarah JavierAún no hay calificaciones

- Doctrina Contable Ayuda Contable y Analisis Ejercicios Practicos 2015 2016Documento100 páginasDoctrina Contable Ayuda Contable y Analisis Ejercicios Practicos 2015 2016Ronald Apaza Coaquira100% (1)

- Nic Monografia Superiorii Grupo6Documento8 páginasNic Monografia Superiorii Grupo6MisaelSanchezAún no hay calificaciones

- Las NIIF HistoriaDocumento12 páginasLas NIIF HistoriaAndrea SuntaxiAún no hay calificaciones

- Unidad 5Documento3 páginasUnidad 5Gonza VarelaAún no hay calificaciones

- Presentacion NICSPDocumento26 páginasPresentacion NICSPAlba MorelAún no hay calificaciones

- Normas Internacionales de ContabilidadDocumento7 páginasNormas Internacionales de ContabilidadLenyBarriosAún no hay calificaciones

- Normas NICDocumento4 páginasNormas NICAlexander GarridoAún no hay calificaciones

- Efectos NIC y NIIF en Los Estados Financieros de La Venta Al DetalleDocumento23 páginasEfectos NIC y NIIF en Los Estados Financieros de La Venta Al DetalleAlvaro CoutiñoAún no hay calificaciones

- Qué son las NICDocumento28 páginasQué son las NICDaniel DuqueAún no hay calificaciones

- Las Nics y Los Pcga - Martha OgandoDocumento26 páginasLas Nics y Los Pcga - Martha OgandoLa Rubia AbreuAún no hay calificaciones

- Final SuperiorDocumento76 páginasFinal SuperiorSol SolAún no hay calificaciones

- Impacto Del Nuevo Marco Contable en Nicaragua Basado en Normas Internacionales de Información Financiera (NIIF Integrales y NIIF Pymes)Documento28 páginasImpacto Del Nuevo Marco Contable en Nicaragua Basado en Normas Internacionales de Información Financiera (NIIF Integrales y NIIF Pymes)JackAún no hay calificaciones

- Unidad 2 - Marco Conceptual NIIFDocumento10 páginasUnidad 2 - Marco Conceptual NIIFanaAún no hay calificaciones

- Resumen MedicionDocumento31 páginasResumen MedicionmairaAún no hay calificaciones

- Objetivos y Alcances de Las NICDocumento13 páginasObjetivos y Alcances de Las NICMarcelo VillanuevaAún no hay calificaciones

- MARCO REFERENCIAL - Trabajo TIFDocumento8 páginasMARCO REFERENCIAL - Trabajo TIFRonni LauraAún no hay calificaciones

- Modelos Contables - Teoria - UNLARDocumento54 páginasModelos Contables - Teoria - UNLARMarceloAún no hay calificaciones

- NIC 2 ExistenciasDocumento51 páginasNIC 2 ExistenciasSandra Patricia Zapata Rivera67% (3)

- Informe NicsDocumento52 páginasInforme NicsNik Yeferson BermudezAún no hay calificaciones

- Marco ConceptualDocumento31 páginasMarco ConceptualWILLIAMAún no hay calificaciones

- Contabilidad Unidad2Documento10 páginasContabilidad Unidad2Keydy RuizAún no hay calificaciones

- Convergencia de las NIF con las IFRS: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS: Análisis de las principales diferenciasAún no hay calificaciones

- Resumen D.administrativoDocumento35 páginasResumen D.administrativoFabricio ManattiniAún no hay calificaciones

- Cuadro Resumen Ilicitos y Sanc. Ley 116831Documento3 páginasCuadro Resumen Ilicitos y Sanc. Ley 116831Fabricio ManattiniAún no hay calificaciones

- E.F.E ResumenDocumento4 páginasE.F.E ResumenFabricio ManattiniAún no hay calificaciones

- Justificacion Patrimonial y Consumo - Caso IDocumento2 páginasJustificacion Patrimonial y Consumo - Caso IFabricio ManattiniAún no hay calificaciones

- Primer Parcial DerechoDocumento24 páginasPrimer Parcial DerechoFabricio ManattiniAún no hay calificaciones

- Esquema Persona Humana IG 2022Documento1 páginaEsquema Persona Humana IG 2022Fabricio ManattiniAún no hay calificaciones

- Justificacion Patrimonial y Consumo - Caso IIDocumento2 páginasJustificacion Patrimonial y Consumo - Caso IIFabricio ManattiniAún no hay calificaciones

- Segundo ParcialDocumento19 páginasSegundo ParcialFabricio ManattiniAún no hay calificaciones

- Esquema Justificacion PatrimonialDocumento1 páginaEsquema Justificacion PatrimonialFabricio ManattiniAún no hay calificaciones

- Poderes de policía y fomento en el derecho administrativoDocumento20 páginasPoderes de policía y fomento en el derecho administrativoFabricio ManattiniAún no hay calificaciones

- Quorum asambleas y toma decisionesDocumento16 páginasQuorum asambleas y toma decisionesFabricio ManattiniAún no hay calificaciones

- Activos IntangiblesDocumento6 páginasActivos IntangiblesFabricio ManattiniAún no hay calificaciones

- Esquema Impuesto Cedular IG 2022Documento1 páginaEsquema Impuesto Cedular IG 2022Fabricio ManattiniAún no hay calificaciones

- Análisis de 3 casos de patrimonio neto, ganancias e ingresosDocumento1 páginaAnálisis de 3 casos de patrimonio neto, ganancias e ingresosFabricio ManattiniAún no hay calificaciones

- Aportes Irrevocables A Cuenta de Futuras EmisionesDocumento29 páginasAportes Irrevocables A Cuenta de Futuras EmisionesFabricio ManattiniAún no hay calificaciones

- Definición y tipos de asambleas de sociosDocumento10 páginasDefinición y tipos de asambleas de sociosFabricio ManattiniAún no hay calificaciones

- Pasivos ContingentesDocumento5 páginasPasivos ContingentesFabricio ManattiniAún no hay calificaciones

- NCI ApuntesDocumento6 páginasNCI ApuntesFabricio ManattiniAún no hay calificaciones

- ArrendamientosDocumento7 páginasArrendamientosFabricio ManattiniAún no hay calificaciones

- Contratos de SeguroDocumento4 páginasContratos de SeguroFabricio ManattiniAún no hay calificaciones

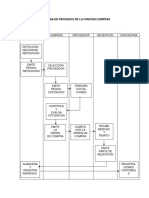

- Clase 01 05 COMPRAS Diag ProcesosDocumento1 páginaClase 01 05 COMPRAS Diag ProcesosFabricio ManattiniAún no hay calificaciones

- Gestion de Stock ApuntesDocumento4 páginasGestion de Stock ApuntesFabricio ManattiniAún no hay calificaciones

- ANC Mantenidos para La VentaDocumento4 páginasANC Mantenidos para La VentaFabricio ManattiniAún no hay calificaciones

- Diag Procesos ApuntesDocumento2 páginasDiag Procesos ApuntesFabricio ManattiniAún no hay calificaciones

- Cursogramas ApuntesDocumento4 páginasCursogramas ApuntesFabricio ManattiniAún no hay calificaciones

- Experiencia GAD PichinchaDocumento13 páginasExperiencia GAD PichinchaVicente GuzmánAún no hay calificaciones

- Mapa mental estrés laboralDocumento3 páginasMapa mental estrés laboralYonatan GOEZ LONDONOAún no hay calificaciones

- Apersonamiento Brian 2Documento2 páginasApersonamiento Brian 2CARLOS RODRIGO TORRES DOMINGUEZAún no hay calificaciones

- Practica 10Documento3 páginasPractica 10Abril HerreraAún no hay calificaciones

- S02. s1 - El Correo Electrónico (Material)Documento15 páginasS02. s1 - El Correo Electrónico (Material)Carlos Campos CamavilcaAún no hay calificaciones

- Saul Derrota A Los AmonitasDocumento7 páginasSaul Derrota A Los AmonitasJose Nicolas HerreraAún no hay calificaciones

- PFCMantenimiento Guillermo NavasDocumento161 páginasPFCMantenimiento Guillermo NavasBoykaFightAún no hay calificaciones

- 10 La Literatura de La Edad MediaDocumento2 páginas10 La Literatura de La Edad Mediadavid andres ibarraAún no hay calificaciones

- Nación, Descolonización y Autonomía "Mapas de Debate" Volumen 2Documento416 páginasNación, Descolonización y Autonomía "Mapas de Debate" Volumen 2gergchoAún no hay calificaciones

- Sistema de Gestión SSTDocumento19 páginasSistema de Gestión SSTjuanAún no hay calificaciones

- 75 Años en Monóvar: El CristoDocumento17 páginas75 Años en Monóvar: El CristoNatalia Viñas LunaAún no hay calificaciones

- Protocolizacion de MaestrosDocumento4 páginasProtocolizacion de MaestrosLuis Alberto CastilloAún no hay calificaciones

- El papel del médico como promotor de saludDocumento13 páginasEl papel del médico como promotor de saludVALERIA MICHELLE PERDOMO ESPINOZAAún no hay calificaciones

- Las AcometidasDocumento21 páginasLas Acometidaschmariaelena100% (1)

- Diabetes Todas Las Clases UnidoDocumento32 páginasDiabetes Todas Las Clases UnidoDanilo RomeroAún no hay calificaciones

- Dia Pi 2015 Lap BookDocumento20 páginasDia Pi 2015 Lap BookAileen VelazquezAún no hay calificaciones

- Proponemos Un Proyecto Participativo: Identificación y Selección Del Asunto PúblicoDocumento7 páginasProponemos Un Proyecto Participativo: Identificación y Selección Del Asunto Públicochapu 123Aún no hay calificaciones

- Tema 3 Bases Sociales Del Comportamiento HumanoDocumento5 páginasTema 3 Bases Sociales Del Comportamiento HumanoCrema UniversitarioAún no hay calificaciones

- Modelo Contrato Arrendamiento BodegaDocumento12 páginasModelo Contrato Arrendamiento BodegaIsabel EcheverriAún no hay calificaciones

- Gao, Gat, GatDocumento29 páginasGao, Gat, GatGustavo CrAún no hay calificaciones

- Semana 3 Estática I Fisica I IAg 2021 2Documento3 páginasSemana 3 Estática I Fisica I IAg 2021 2Christian TipismanaAún no hay calificaciones

- Presentaciones de PostreDocumento27 páginasPresentaciones de PostreWilson Ronald Mamni MachacaAún no hay calificaciones

- SISTEMA OPERATIVO GNU LINUX - Mapa Mental PDFDocumento1 páginaSISTEMA OPERATIVO GNU LINUX - Mapa Mental PDFJuan de DiosAún no hay calificaciones

- Segundo ParcialDocumento2 páginasSegundo Parcialfrancisco laylleAún no hay calificaciones

- 6) La Vulnerabilidad HospitalariaDocumento68 páginas6) La Vulnerabilidad HospitalariaXIMENAHIDALGON1817Aún no hay calificaciones

- Reglamento Interno de Molino La Perla Sac 2024Documento49 páginasReglamento Interno de Molino La Perla Sac 2024andersongarcia1586Aún no hay calificaciones

- Constancia RecepciónDocumento1 páginaConstancia RecepciónDepartamento de Lenguas ExtranjerasAún no hay calificaciones

- Derecho de Peticion Dian PDFDocumento1 páginaDerecho de Peticion Dian PDFana beltranAún no hay calificaciones

- Fornas Pallares Alfredo Los Refugiados de La Guerra Civil en Los Pueblos de Castellon Revista Pasado-y-Memoria - 18 - 14Documento30 páginasFornas Pallares Alfredo Los Refugiados de La Guerra Civil en Los Pueblos de Castellon Revista Pasado-y-Memoria - 18 - 14Jaime AguiranAún no hay calificaciones