También podría gustarte

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Ficha Tecnica PM HsbcgobDocumento3 páginasFicha Tecnica PM HsbcgobContadora Mercedes MárquezAún no hay calificaciones

- Econofin - Ago 21-EstadisticasDocumento8 páginasEconofin - Ago 21-EstadisticasyeseniaAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECJor SanAún no hay calificaciones

- Foco SocialDocumento7 páginasFoco SocialMauro OrangesAún no hay calificaciones

- Estudio IPAM Enero 2023Documento9 páginasEstudio IPAM Enero 2023Kathia Cancino RojasAún no hay calificaciones

- Te Retequiero RetefuenteDocumento2 páginasTe Retequiero RetefuentefredyAún no hay calificaciones

- Bimbo: Análisis MacroeconómicoDocumento6 páginasBimbo: Análisis MacroeconómicoAGUILAR PRECIADO MARIA SACNITEAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECLucila BuffaAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECchula chulaAún no hay calificaciones

- Tendencias de La Industria de Crédito en Colombia - T1 2021 - Webinar TransUnion (Mayo 19 - 2021)Documento37 páginasTendencias de La Industria de Crédito en Colombia - T1 2021 - Webinar TransUnion (Mayo 19 - 2021)Bibiana VelezAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECjessicabetadiazAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECGuadalupe CAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECElymar TortoleroAún no hay calificaciones

- Principales IndicadoresDocumento9 páginasPrincipales Indicadoressantigimenez12Aún no hay calificaciones

- Informe Sector Financiero - Septiembre 2022Documento11 páginasInforme Sector Financiero - Septiembre 2022unibooksAún no hay calificaciones

- Sistema Financiero Peruano 2021Documento20 páginasSistema Financiero Peruano 2021Anahy Paredes ZuritaAún no hay calificaciones

- Informe Sector Financiero - Diciembre 2022 PDFDocumento11 páginasInforme Sector Financiero - Diciembre 2022 PDFDANIEL FELIPE DÍAZ USSAAún no hay calificaciones

- La Carne Aumentó Un 6% en MayoDocumento18 páginasLa Carne Aumentó Un 6% en MayoJosé Mauricio MartínezAún no hay calificaciones

- Boletín - Febrero 2023 NVDocumento4 páginasBoletín - Febrero 2023 NVAnthony Arian Fernandez HuamanAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- Informe Sector Financiero - Noviembre 2022Documento11 páginasInforme Sector Financiero - Noviembre 2022lgjgjaramilloAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECGabriela LizamaAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECAlejandro CastiglioniAún no hay calificaciones

- Banco3 23-12-2022Documento1 páginaBanco3 23-12-2022Diario GestionAún no hay calificaciones

- Acciones USA Credicorp Capital Fondos HIDocumento1 páginaAcciones USA Credicorp Capital Fondos HIJavier JMAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECJulio Vilte SuarezAún no hay calificaciones

- Principales IndicadoresDocumento9 páginasPrincipales IndicadoresLuis BoschettiAún no hay calificaciones

- 04.13. Cruva S FinalDocumento1 página04.13. Cruva S FinalHeverth Alarcon RuizAún no hay calificaciones

- La Deuda Del Estado Nacional Con Santa FeDocumento17 páginasLa Deuda Del Estado Nacional Con Santa FeInfo SastreAún no hay calificaciones

- Reporte NowCast Bancolombia Abril 2022Documento3 páginasReporte NowCast Bancolombia Abril 2022Juan Pablo Rodriguez CardonaAún no hay calificaciones

- Principales IndicadoresDocumento9 páginasPrincipales IndicadoresAgustin GarciaAún no hay calificaciones

- IndEco 20190910 PDFDocumento9 páginasIndEco 20190910 PDFosiris reyesAún no hay calificaciones

- Libro Tema 2Documento14 páginasLibro Tema 2Alfredo PeredoAún no hay calificaciones

- Resumen CGPE 2020Documento9 páginasResumen CGPE 2020karinaAún no hay calificaciones

- Novedades Santander 07-04-23 PDFDocumento2 páginasNovedades Santander 07-04-23 PDFAriel SueyroAún no hay calificaciones

- Principales Indicadores INDECDocumento9 páginasPrincipales Indicadores INDECElymar TortoleroAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- Banco3 28-12-2022Documento1 páginaBanco3 28-12-2022Diario GestionAún no hay calificaciones

- Tablas BiodimensionalDocumento7 páginasTablas BiodimensionalJHON EDMER CURO ÑAUPAAún no hay calificaciones

- IPC Mayo 2023 DefinitivoDocumento10 páginasIPC Mayo 2023 DefinitivojazminfrancoacostaAún no hay calificaciones

- Banco de DatosDocumento1 páginaBanco de DatosDiario GestiónAún no hay calificaciones

- Banco3 28-06-2023Documento1 páginaBanco3 28-06-2023Diario GestionAún no hay calificaciones

- Infografía General CPDocumento7 páginasInfografía General CPFanny MarleAún no hay calificaciones

- Fichas Tecnicas Corto Plazo Marzo 2035Documento2 páginasFichas Tecnicas Corto Plazo Marzo 2035Julio CastroAún no hay calificaciones

- Consumer Abril 2022Documento18 páginasConsumer Abril 2022Carolina BurgosAún no hay calificaciones

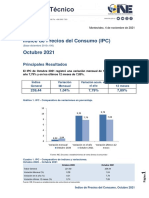

- Índice de Precios Del Consumo (IPC) Octubre 2021Documento11 páginasÍndice de Precios Del Consumo (IPC) Octubre 2021SubrayadoHDAún no hay calificaciones

- Las Jubilaciones No Le Ganaron A La Inflación en El 2023: Gobierno Apela A Bonos para Mantener IngresosDocumento6 páginasLas Jubilaciones No Le Ganaron A La Inflación en El 2023: Gobierno Apela A Bonos para Mantener IngresosConclusión TVAún no hay calificaciones

- Schroders Argentina Punto de Inflexión Clientes InstitucionalesDocumento8 páginasSchroders Argentina Punto de Inflexión Clientes InstitucionalesMatch Race Santa FeAún no hay calificaciones

- Esp Alicia Barcena Doc fds.5 0Documento27 páginasEsp Alicia Barcena Doc fds.5 0Julio SilvaAún no hay calificaciones

- IPC Junio 2021Documento11 páginasIPC Junio 2021SubrayadoHDAún no hay calificaciones

- Banco3 21-12-2022Documento1 páginaBanco3 21-12-2022Diario GestionAún no hay calificaciones

- Comportamiento de Las Principales Plagas La MaríaDocumento6 páginasComportamiento de Las Principales Plagas La MaríaAura ValderramaAún no hay calificaciones

- Banco3 23-04-2024Documento1 páginaBanco3 23-04-2024Diario GestionAún no hay calificaciones

- Santa Fe: La Construcción Sumó A Casi 3.000 Trabajadores en El Último AñoDocumento7 páginasSanta Fe: La Construcción Sumó A Casi 3.000 Trabajadores en El Último AñoConclusión TVAún no hay calificaciones

- Banco3 20-02-2023Documento1 páginaBanco3 20-02-2023Diario GestionAún no hay calificaciones

- Banco3 26-12-2022Documento1 páginaBanco3 26-12-2022Diario GestionAún no hay calificaciones

- Avances en Aseguramiento en SaludDocumento10 páginasAvances en Aseguramiento en SaludOlga RAMIREZ PACHECOAún no hay calificaciones

- Capítulo IDocumento1 páginaCapítulo INimrod PérezAún no hay calificaciones

- EJERCICIO 2 ALTIPLANO 4 PlantacionesDocumento20 páginasEJERCICIO 2 ALTIPLANO 4 PlantacionesNimrod PérezAún no hay calificaciones

- Capitulo IIDocumento1 páginaCapitulo IINimrod PérezAún no hay calificaciones

- Manual de Descripción de Puestos EjemploDocumento4 páginasManual de Descripción de Puestos EjemploNimrod PérezAún no hay calificaciones

- 204AF - Gestion Del Talento Humano Sec. C 2do Ciclo 2023Documento4 páginas204AF - Gestion Del Talento Humano Sec. C 2do Ciclo 2023Nimrod PérezAún no hay calificaciones

- Ejercicio 1 Avícola 2020Documento5 páginasEjercicio 1 Avícola 2020Nimrod PérezAún no hay calificaciones

- EJERCICIO 1 BUENA TIERRA 6 PlantacionesDocumento18 páginasEJERCICIO 1 BUENA TIERRA 6 PlantacionesNimrod PérezAún no hay calificaciones

- Tarea Conta VIIIDocumento8 páginasTarea Conta VIIINimrod PérezAún no hay calificaciones

- EL EDEN EJERCICIO 3 6 PlantacionesDocumento24 páginasEL EDEN EJERCICIO 3 6 PlantacionesNimrod PérezAún no hay calificaciones

- Tarea Conta ViiiDocumento9 páginasTarea Conta ViiiNimrod PérezAún no hay calificaciones

- Árbol de Decisión Caso de Aplicación "Ampliar Negocio": CARC/marzo-2023Documento1 páginaÁrbol de Decisión Caso de Aplicación "Ampliar Negocio": CARC/marzo-2023Nimrod PérezAún no hay calificaciones

- Sociedad de Responsabilidad Limitada Grupo #2Documento24 páginasSociedad de Responsabilidad Limitada Grupo #2Nimrod PérezAún no hay calificaciones

- Taller - Valor Del Dinero en El TiempoDocumento2 páginasTaller - Valor Del Dinero en El TiempoNimrod PérezAún no hay calificaciones

- Sociedad de Responsabilidad Limitada Grupo #2Documento23 páginasSociedad de Responsabilidad Limitada Grupo #2Nimrod PérezAún no hay calificaciones

- SESION 5 Finanzas IDocumento18 páginasSESION 5 Finanzas INimrod PérezAún no hay calificaciones

- Sesion II FinanzasDocumento17 páginasSesion II FinanzasNimrod PérezAún no hay calificaciones

- Tipos de ImpuestosDocumento6 páginasTipos de ImpuestosNimrod PérezAún no hay calificaciones

- Análisis Financiero Sesión 7Documento36 páginasAnálisis Financiero Sesión 7Nimrod PérezAún no hay calificaciones

- Caso Enron Grupo No. 5Documento3 páginasCaso Enron Grupo No. 5Nimrod PérezAún no hay calificaciones

- 105AF C Plan de Trabajo 1 Nimrod Alexis Pérez Morales 201505899 1.0Documento28 páginas105AF C Plan de Trabajo 1 Nimrod Alexis Pérez Morales 201505899 1.0Nimrod PérezAún no hay calificaciones

- Árbol de Decisión Caso de Aplicación "Compra de Pescado": CARC/abril-2023Documento1 páginaÁrbol de Decisión Caso de Aplicación "Compra de Pescado": CARC/abril-2023Nimrod PérezAún no hay calificaciones

- Decisión Instrumentos y Árboles: M.A. Cesar RamírezDocumento70 páginasDecisión Instrumentos y Árboles: M.A. Cesar RamírezNimrod PérezAún no hay calificaciones

- 8 Posibilidades para Analizar La Ganancia BrutaDocumento1 página8 Posibilidades para Analizar La Ganancia BrutaNimrod PérezAún no hay calificaciones

- Correcciones A Prountuario de FormulasDocumento1 páginaCorrecciones A Prountuario de FormulasNimrod PérezAún no hay calificaciones

- Enunciado de Ganancia NetaDocumento2 páginasEnunciado de Ganancia NetaNimrod PérezAún no hay calificaciones

- Enunciado Variación de La Ganancia BrutaDocumento1 páginaEnunciado Variación de La Ganancia BrutaNimrod PérezAún no hay calificaciones

- Parcial de Finanzas IDocumento1 páginaParcial de Finanzas INimrod PérezAún no hay calificaciones

- Nómina Sena TerminadaDocumento24 páginasNómina Sena TerminadaYuri GarciaAún no hay calificaciones

- Ratios 2018, 2019 y 2022 CopecDocumento6 páginasRatios 2018, 2019 y 2022 CopecPILAR CONSTANZA AGUILERA SEPULVEDAAún no hay calificaciones

- Cuestionario de Finanzas Eje 4Documento8 páginasCuestionario de Finanzas Eje 4maria vanegas carcamoAún no hay calificaciones

- Manual de Formulas 2Documento4 páginasManual de Formulas 2Laura Salazar SalasAún no hay calificaciones

- Unidad 4 - RF EditadoDocumento18 páginasUnidad 4 - RF EditadoViiviian IzaguirreAún no hay calificaciones

- Menu Primer ParcialDocumento43 páginasMenu Primer ParcialElizita Gonzalez de LopezzAún no hay calificaciones

- Resuelto Taller Dos y Tres Plan de InversionDocumento30 páginasResuelto Taller Dos y Tres Plan de Inversionsandra marquezAún no hay calificaciones

- Anualidades Ata8ev01Documento2 páginasAnualidades Ata8ev01Saray80% (10)

- Ejercicios de Tablas de AmortizacionDocumento9 páginasEjercicios de Tablas de AmortizacionRossy152Aún no hay calificaciones

- Tasas Equivalentes PDFDocumento24 páginasTasas Equivalentes PDFjoel100% (1)

- Contabilizaciones Sociedades de CapitalesDocumento12 páginasContabilizaciones Sociedades de CapitalesLil.NachoooAún no hay calificaciones

- Calculo Pension Ley 73Documento1 páginaCalculo Pension Ley 73Luis Angel Ramirez GalindoAún no hay calificaciones

- 3-0. - El Interes SimpleDocumento46 páginas3-0. - El Interes SimpleSonia DominguezAún no hay calificaciones

- Calculo PensionDocumento2 páginasCalculo Pensionalejandro diazAún no hay calificaciones

- Diplomado Taller 4Documento22 páginasDiplomado Taller 4Victor Alfonso GUERRERO GUERREROAún no hay calificaciones

- Salazar Cabañas Jorge PDFDocumento1 páginaSalazar Cabañas Jorge PDFEnrique Salazar cabañasAún no hay calificaciones

- Ejercicios de Interés Simple y CompuestoDocumento4 páginasEjercicios de Interés Simple y CompuestoyonilAún no hay calificaciones

- Matemática Financiera Interes CompuestoDocumento17 páginasMatemática Financiera Interes CompuestoCarla M. Ortega MarmolAún no hay calificaciones

- Clase 3 - Finanzas 1Documento20 páginasClase 3 - Finanzas 1Eimer Suclupe OsorioAún no hay calificaciones

- Planilla de Remuneraciones - Caso PracticoDocumento13 páginasPlanilla de Remuneraciones - Caso PracticoAaronBarriosSarmientoAún no hay calificaciones

- Boleta - 46179024 - 01 09 21 - 30 09 21Documento1 páginaBoleta - 46179024 - 01 09 21 - 30 09 21Alejandro Antonio PalaciosAún no hay calificaciones

- Matematicas Finanacieras Interes Compuesto Tasas EquivalentesDocumento11 páginasMatematicas Finanacieras Interes Compuesto Tasas EquivalentesManuel GomeroAún no hay calificaciones

- Eecc 18861777 02 07 2022Documento3 páginasEecc 18861777 02 07 2022Billy Chuman AlayoAún no hay calificaciones

- Excel FinancieroDocumento26 páginasExcel Financierokarina100% (2)

- TEMA 5 Interés CompuestoDocumento20 páginasTEMA 5 Interés CompuestoEmmanuel MesAún no hay calificaciones

- CN2023 TSUGF IMF - RESOLUCIÓN PRÁCTICOS 6 A 8Documento5 páginasCN2023 TSUGF IMF - RESOLUCIÓN PRÁCTICOS 6 A 8Luna MedinaAún no hay calificaciones

- Matematicas Actividad 2Documento9 páginasMatematicas Actividad 2Yuli Jaimes LacheAún no hay calificaciones

- Trabajo Grupal BonosDocumento62 páginasTrabajo Grupal BonosLluver FC60% (5)

- Semana 2Documento40 páginasSemana 2Grecia Sal y RosasAún no hay calificaciones

- Anexo 2 Soporte de Pago PDFDocumento37 páginasAnexo 2 Soporte de Pago PDFpiedadAún no hay calificaciones