También podría gustarte

- Plantilla Excel Analisis Estado FinancieroDocumento10 páginasPlantilla Excel Analisis Estado FinancieroJagrAún no hay calificaciones

- TR2 ContabilidadDocumento7 páginasTR2 ContabilidadYulissa Byrd100% (3)

- Mercado de Conmodities B.T PDFDocumento8 páginasMercado de Conmodities B.T PDFFatima RiveroAún no hay calificaciones

- Actividad Finanzas Semana 2Documento4 páginasActividad Finanzas Semana 2Emily Aceituno50% (2)

- Sesion 2 Administracion Tributaria SNTDocumento31 páginasSesion 2 Administracion Tributaria SNTLUIS ALBERTO CHAVEZ TENORIOAún no hay calificaciones

- SVR 20Documento16 páginasSVR 20Antonio Zs78% (9)

- Inversiones TemporalesDocumento5 páginasInversiones TemporalesVictor Garcia100% (1)

- Flujo Caja LibreDocumento13 páginasFlujo Caja LibreHarold Saenz HigueraAún no hay calificaciones

- Actividad 5 - Planeación FinancieraDocumento17 páginasActividad 5 - Planeación FinancieraGRUPO IBERO100% (6)

- Fase 5 Trabajo Colaborativo 106011 36Documento15 páginasFase 5 Trabajo Colaborativo 106011 36yaqueline yela100% (1)

- Producto Académico 01Documento7 páginasProducto Académico 01Jeferson Hanco cusihuaman100% (1)

- Guía N°1 - Unidad 1 - Análisis de Estados FinancierosDocumento2 páginasGuía N°1 - Unidad 1 - Análisis de Estados FinancierosAngel Tello VallesAún no hay calificaciones

- TAREA VALORAC WordDocumento25 páginasTAREA VALORAC WordPRISCILLA CAROLINA MANTILLA QUIROLAAún no hay calificaciones

- Analisis FinancieroDocumento6 páginasAnalisis FinancieroMadeline Molina M.Aún no hay calificaciones

- Análisis Financiero IntegralDocumento4 páginasAnálisis Financiero IntegralStyven BarragánAún no hay calificaciones

- Análisis Financiero IntegralDocumento4 páginasAnálisis Financiero Integralemilio calleAún no hay calificaciones

- Análisis financiero de Maquinados Industriales y GRUMA para proyecto de expansiónDocumento7 páginasAnálisis financiero de Maquinados Industriales y GRUMA para proyecto de expansióneugeniadgzAún no hay calificaciones

- Clase Práctica de Gestión Financiera y MercadeoDocumento8 páginasClase Práctica de Gestión Financiera y MercadeoChristopher GonzalezAún no hay calificaciones

- AnálisisRiesgosEmpresaAceroDocumento4 páginasAnálisisRiesgosEmpresaAceroCarry CristalAún no hay calificaciones

- Tarea IIBim Valoración de EmpresasDocumento11 páginasTarea IIBim Valoración de EmpresasLuis F. Zuñiga OjedaAún no hay calificaciones

- GF - Trabajo - Analisis Mediante Indicadores FinancierosDocumento20 páginasGF - Trabajo - Analisis Mediante Indicadores FinancierosEnrique EnriqueAún no hay calificaciones

- Análisis financiero de empresa 2015-2017Documento8 páginasAnálisis financiero de empresa 2015-2017JosephAún no hay calificaciones

- Examen de Seminario Auditoria 2020Documento7 páginasExamen de Seminario Auditoria 2020Amanda LarsonAún no hay calificaciones

- Plantilla ValoracionDocumento17 páginasPlantilla ValoracionMariana Loaiza SánchezAún no hay calificaciones

- Analisis EEFF - ResDocumento23 páginasAnalisis EEFF - ResEnrique EnriqueAún no hay calificaciones

- Ep-2022-Evaluacion Economica Financiera de Una Alternativa de InversionDocumento20 páginasEp-2022-Evaluacion Economica Financiera de Una Alternativa de InversionYANELLA MERCEDES ESPINOZA DIOSESAún no hay calificaciones

- Análisis financiero de empresas: PKT, PDC y MCCRDocumento10 páginasAnálisis financiero de empresas: PKT, PDC y MCCRJuan Carlos Suarez CamargoAún no hay calificaciones

- Act 10 Analisis FinancieroDocumento20 páginasAct 10 Analisis FinancieroKerylan Casas ZuñigaAún no hay calificaciones

- S03 - PC1 Set2022-1-GESTION-FINANCIERA-JESSICA-SULCA-RUA-abrilDocumento10 páginasS03 - PC1 Set2022-1-GESTION-FINANCIERA-JESSICA-SULCA-RUA-abrilGEORGEAún no hay calificaciones

- Informe CLASS Final Gloria 06 2022Documento36 páginasInforme CLASS Final Gloria 06 2022Nayely KhethAún no hay calificaciones

- Tarea Grupal Analisis Financiero IntegralDocumento4 páginasTarea Grupal Analisis Financiero IntegralLizeth Carolina GuevaraAún no hay calificaciones

- Impacto Del Comportamiento Matricular en El Desempeño Financiero Del INTEC (2014 2018)Documento18 páginasImpacto Del Comportamiento Matricular en El Desempeño Financiero Del INTEC (2014 2018)RosaAún no hay calificaciones

- Sesion 9 - Caso Practico en Clase 3Documento7 páginasSesion 9 - Caso Practico en Clase 3RICKAún no hay calificaciones

- Análisis financiero con EVA e IRDocumento15 páginasAnálisis financiero con EVA e IRAndres RodriguezAún no hay calificaciones

- INTIDocumento7 páginasINTIJOSE ANDRES VELASQUEZ BARRANCOSAún no hay calificaciones

- Análisis financiero Mercado y BolsaDocumento6 páginasAnálisis financiero Mercado y BolsaJulian Echeverri33% (3)

- Administración Financiera 661Documento15 páginasAdministración Financiera 661Eduardo leonAún no hay calificaciones

- Metodos de Decision Fianciera ProyectoDocumento23 páginasMetodos de Decision Fianciera ProyectocarpitoloAún no hay calificaciones

- Caso Análisis FinancieroDocumento2 páginasCaso Análisis FinancieroClaudia Cid OssesAún no hay calificaciones

- Actividad No 10 Taller de Presentación de Estados Financieros Bajo NIIF para PymesDocumento10 páginasActividad No 10 Taller de Presentación de Estados Financieros Bajo NIIF para PymesINMOBILIARIA INYOMAAún no hay calificaciones

- 5.actividad Planeacion Financiera PDFDocumento16 páginas5.actividad Planeacion Financiera PDFMaria Victoria Ruiz SeguraAún no hay calificaciones

- Casos Escenarios y RatiosDocumento3 páginasCasos Escenarios y Ratiosjhon paul suncion camachoAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance GeneraljefriAún no hay calificaciones

- SOLUCIÓN EJERCICIO PAñOS EL PRINCIPE 2014Documento14 páginasSOLUCIÓN EJERCICIO PAñOS EL PRINCIPE 2014Bibi Ana AvilaAún no hay calificaciones

- Taller Sobre Valoración de EmpresasDocumento4 páginasTaller Sobre Valoración de EmpresasLuz Marina Rueda PradaAún no hay calificaciones

- Actividad 5Documento16 páginasActividad 5Yuliana SotomayorAún no hay calificaciones

- 1PC - Rosado Mendoza LeslieDocumento7 páginas1PC - Rosado Mendoza LeslieCARLOS DANIEL HUAMAN QUISPEAún no hay calificaciones

- Tarea 1 Analisis DupontDocumento6 páginasTarea 1 Analisis DupontJulio RosalesAún no hay calificaciones

- Elaboracion de Estados Financieros HMPDocumento26 páginasElaboracion de Estados Financieros HMPHector MedinaAún no hay calificaciones

- Proceso ContableDocumento16 páginasProceso ContableCamila Retamal ValenzuelaAún no hay calificaciones

- Costo Promedio Ponderado de CapitalDocumento14 páginasCosto Promedio Ponderado de CapitalAmi correaAún no hay calificaciones

- TALLER FINANCIERODocumento31 páginasTALLER FINANCIEROcatez1982Aún no hay calificaciones

- Caso AvenusDocumento4 páginasCaso AvenusSpansol ArteagaAún no hay calificaciones

- Ejercicios XXXDocumento9 páginasEjercicios XXXJOELAún no hay calificaciones

- Análisis financiero DulcesolDocumento4 páginasAnálisis financiero DulcesolGorros de PescadorAún no hay calificaciones

- Trabajo Final.Documento7 páginasTrabajo Final.YesaminCabreraAún no hay calificaciones

- Actividad 6 - Cálculo y Análisis de UODI, CPPCDocumento8 páginasActividad 6 - Cálculo y Análisis de UODI, CPPCPaola VAún no hay calificaciones

- S17 Ratios Financieros - AplicaciónDocumento53 páginasS17 Ratios Financieros - AplicaciónJesus HierroAún no hay calificaciones

- ACC280S4 E Formato TE3 Anlsis Einterp UNEDocumento3 páginasACC280S4 E Formato TE3 Anlsis Einterp UNEluisAún no hay calificaciones

- Trabajo 3 Analisis FinancieroDocumento8 páginasTrabajo 3 Analisis FinancieroOlga Lucia MOSQUERA HURTADOAún no hay calificaciones

- Actividad 6 EvaluativaDocumento10 páginasActividad 6 EvaluativaDanna LopezAún no hay calificaciones

- S05.s2 Tarea Ratios FinancierosDocumento11 páginasS05.s2 Tarea Ratios FinancierosYuliana Vilchez NavarroAún no hay calificaciones

- Resolucion de Actividad 1B1Documento8 páginasResolucion de Actividad 1B1Alexandra MorilloAún no hay calificaciones

- Uq3avZ5mRLBMIAaH - 4xgT1RM89LRFb2no-Lectura Fundamental 7Documento13 páginasUq3avZ5mRLBMIAaH - 4xgT1RM89LRFb2no-Lectura Fundamental 7Marlon RiosAún no hay calificaciones

- Esc 6 Evaluación Financiera de ProyectosDocumento13 páginasEsc 6 Evaluación Financiera de ProyectosBrenda RuizAún no hay calificaciones

- Ensayo 10Documento2 páginasEnsayo 10Brenda RuizAún no hay calificaciones

- Esc 3 Evaluación Financiera de ProyectosDocumento11 páginasEsc 3 Evaluación Financiera de ProyectosBrenda RuizAún no hay calificaciones

- Esc 8 Evaluación Financiera de PproyectosDocumento13 páginasEsc 8 Evaluación Financiera de PproyectosBrenda RuizAún no hay calificaciones

- Esc 7 Evaluación de Proyectos FinancierosDocumento11 páginasEsc 7 Evaluación de Proyectos FinancierosBrenda RuizAún no hay calificaciones

- Exportacion de Base de Crema Alcoholizada A LatinoamericaDocumento115 páginasExportacion de Base de Crema Alcoholizada A LatinoamericaCesarSolorzanoAún no hay calificaciones

- Fuente TablillaDocumento23 páginasFuente TablillaFELIO ANDRE PEREZ TORRESAún no hay calificaciones

- Rpta Actividad 3 Blog-Cuentas Nominales de Resultado o TransitoriasDocumento7 páginasRpta Actividad 3 Blog-Cuentas Nominales de Resultado o TransitoriasLuisa OrjuelaAún no hay calificaciones

- Importancia y Objetivos de La Contabilidad Minera - Jenifer MasapantaDocumento3 páginasImportancia y Objetivos de La Contabilidad Minera - Jenifer MasapantaJENIFER MARIELA MASAPANTA COLLAGUAZOAún no hay calificaciones

- Taller de Conceptos y CuentasDocumento5 páginasTaller de Conceptos y Cuentasleidy100% (7)

- Sucursales Local. Ejercicio 3 2015Documento2 páginasSucursales Local. Ejercicio 3 2015BrianAún no hay calificaciones

- Ejercicios Matematicas FinancieraDocumento2 páginasEjercicios Matematicas FinancieraEfrain JimenezAún no hay calificaciones

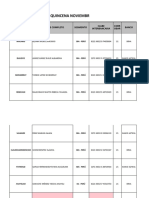

- Pagos faltantes de la primera quincena de noviembreDocumento15 páginasPagos faltantes de la primera quincena de noviembreAlberto SaldivarAún no hay calificaciones

- Power BiDocumento10 páginasPower BiLaura Tatiana AriasAún no hay calificaciones

- El crédito: naturaleza, clases y elementos esencialesDocumento26 páginasEl crédito: naturaleza, clases y elementos esencialesAnapaula Vega EncaladaAún no hay calificaciones

- Capítulo Iv Tesis Lucilegnis Panaderia La SonrisaDocumento15 páginasCapítulo Iv Tesis Lucilegnis Panaderia La SonrisaManuel MontillaAún no hay calificaciones

- 229688interés SimpleDocumento10 páginas229688interés SimpleJoyce EsparzaAún no hay calificaciones

- Importancia de las NIAs en la detección del fraude financiero en DMGDocumento6 páginasImportancia de las NIAs en la detección del fraude financiero en DMGJulián Camilo Triana GuarnizoAún no hay calificaciones

- Agaff 03 Tratamiento Contable de La Ptu Causada y DiferidaDocumento6 páginasAgaff 03 Tratamiento Contable de La Ptu Causada y DiferidaRafaelAún no hay calificaciones

- Antecedentes de Sonda SADocumento3 páginasAntecedentes de Sonda SAelior626Aún no hay calificaciones

- Curso de Ohsas 18001Documento3 páginasCurso de Ohsas 18001Richie Zurc JimnzAún no hay calificaciones

- Elevonic Manual OtisDocumento1 páginaElevonic Manual OtisBibianoAún no hay calificaciones

- Aspectos Legales y ContablesDocumento26 páginasAspectos Legales y ContablesAndreaAún no hay calificaciones

- 10-Centro de Morosologia EAE - Estudio Sobre Prescripcion de DeudaDocumento20 páginas10-Centro de Morosologia EAE - Estudio Sobre Prescripcion de Deudacya25Aún no hay calificaciones

- ResumenDocumento2 páginasResumenYeimy VasquezAún no hay calificaciones

- Proyecto Cootrapeldar Tercer Entrega 3Documento42 páginasProyecto Cootrapeldar Tercer Entrega 3IvanAún no hay calificaciones

- Presupuesto operativoDocumento4 páginasPresupuesto operativoDANIEL ARTURO LUNA CHOQUEAún no hay calificaciones

- Solicitud de Visa de TuristaDocumento3 páginasSolicitud de Visa de TuristaRomulo Escobar MAún no hay calificaciones

- 2 - Inversión de CapitalDocumento33 páginas2 - Inversión de CapitalYenny Baez BaezAún no hay calificaciones

- RyanairDocumento3 páginasRyanairInkaru ProdAún no hay calificaciones