También podría gustarte

- Actividad 5 - Ensayo Retención en La FuenteDocumento5 páginasActividad 5 - Ensayo Retención en La FuenteLuzAún no hay calificaciones

- OACV Temario Unidad 3Documento18 páginasOACV Temario Unidad 3Lau MarínAún no hay calificaciones

- Cuestionario Sobre Generalidad Del ImpuestoDocumento8 páginasCuestionario Sobre Generalidad Del ImpuestoDallana AldanaAún no hay calificaciones

- Reporte de Investigación Del Impuesto Al Valor AgregadoDocumento8 páginasReporte de Investigación Del Impuesto Al Valor AgregadoAlan Enrique Hernández MelquiadesAún no hay calificaciones

- Taller de Contabilidad 2Documento7 páginasTaller de Contabilidad 2Luz Mary GarciaAún no hay calificaciones

- Cuestionario Impuestos IndirectosDocumento2 páginasCuestionario Impuestos IndirectosDaniel de los SantosAún no hay calificaciones

- Cuestionario Examen FinalDocumento4 páginasCuestionario Examen FinalGloria CáceresAún no hay calificaciones

- Retención en La FuenteDocumento7 páginasRetención en La Fuentewillian rangelAún no hay calificaciones

- Tarea 8Documento2 páginasTarea 8PM- KURT JOEL HERESMANN ANGULOAún no hay calificaciones

- Podcast DialogoDocumento16 páginasPodcast DialogoEdison EspinosaAún no hay calificaciones

- Ley IvaDocumento5 páginasLey Ivajuanitoescarcha009Aún no hay calificaciones

- El IVADocumento8 páginasEl IVAkeilyAún no hay calificaciones

- Liquidacion de Sueldos e Impuestos - Clase 17Documento3 páginasLiquidacion de Sueldos e Impuestos - Clase 17rocioc1704Aún no hay calificaciones

- 8.1 Unidad 8 Impuesto Al Valor Agregado, Registro ContableDocumento3 páginas8.1 Unidad 8 Impuesto Al Valor Agregado, Registro ContableYael Sahid Torres VillaseñorAún no hay calificaciones

- Guia de Lectura Sobre El IvaDocumento16 páginasGuia de Lectura Sobre El IvaYESICA ABIGAIL VÁSQUEZ MEJÍAAún no hay calificaciones

- Preguntas IvaDocumento5 páginasPreguntas IvaRobertoAún no hay calificaciones

- Contabilidad Financiera I-Tarea 5.Documento3 páginasContabilidad Financiera I-Tarea 5.Rocio BarriosAún no hay calificaciones

- Gnfi Atr U3 MaavDocumento2 páginasGnfi Atr U3 MaavMayra Aguirre100% (1)

- Impuesto Sobre Las VentasDocumento8 páginasImpuesto Sobre Las VentasWILDER CAMILO LAGUADO CARRASCALAún no hay calificaciones

- Proyecto IvaDocumento17 páginasProyecto IvaCarlos Edison SerranoAún no hay calificaciones

- IVASDocumento5 páginasIVASXiomara EscobarAún no hay calificaciones

- Impuesto A Las Ventas Por Pagar LuisaDocumento16 páginasImpuesto A Las Ventas Por Pagar LuisaLuisa builes100% (1)

- Cuestionario 1 Contabilidad FinancieraaaaaaaDocumento5 páginasCuestionario 1 Contabilidad FinancieraaaaaaaYeraldin Huamanchumo CustodioAún no hay calificaciones

- Roydell Lovo.Documento24 páginasRoydell Lovo.Jennifer HislopAún no hay calificaciones

- ImpuestosDocumento3 páginasImpuestosVictoria GarcíaAún no hay calificaciones

- Taller Iva-Diplomado Politecnico Mayor-Fundamentos de Legislación TributariaDocumento12 páginasTaller Iva-Diplomado Politecnico Mayor-Fundamentos de Legislación TributariaAnonymous rTi4hAkdAún no hay calificaciones

- Contabilidad Administrativa Contabilidad de CostosDocumento8 páginasContabilidad Administrativa Contabilidad de CostosCAMILA AMPARO RODRIGUEZ ATUESTAAún no hay calificaciones

- CUESTIONARIO IVAaaaaDocumento4 páginasCUESTIONARIO IVAaaaacristian pastenAún no hay calificaciones

- Que Es Un KardexDocumento2 páginasQue Es Un KardexJasirisAún no hay calificaciones

- "Cuestionario" (Evaluación de Conocimientos)Documento5 páginas"Cuestionario" (Evaluación de Conocimientos)Sebastian MoncadaAún no hay calificaciones

- UntitledDocumento5 páginasUntitledAshley HernandezAún no hay calificaciones

- Unida Iii Contabilidad Financiera IDocumento8 páginasUnida Iii Contabilidad Financiera IMaria CardonaAún no hay calificaciones

- Consulta IVADocumento4 páginasConsulta IVAAndrés ZambranoAún no hay calificaciones

- Declaración Impuesto Al Valor AgregadoDocumento11 páginasDeclaración Impuesto Al Valor AgregadoJanethRojasAún no hay calificaciones

- Taller de Impuesto Al Valor AgregadoDocumento4 páginasTaller de Impuesto Al Valor AgregadoADRIANA LOZANOAún no hay calificaciones

- Apuntes ContaDocumento3 páginasApuntes ContaGEHALMEX AUXILIARAún no hay calificaciones

- Cuestionario de LaboDocumento3 páginasCuestionario de LaboestilomassaludableAún no hay calificaciones

- Este Artículo Está Basado en El Análisis Respecto A Las Retenciones INFORMACION DEL IVADocumento4 páginasEste Artículo Está Basado en El Análisis Respecto A Las Retenciones INFORMACION DEL IVAmerinoanghelaAún no hay calificaciones

- PreguntasDocumento8 páginasPreguntasCAROLINA HERRERA REYESAún no hay calificaciones

- Exposicion SW 2 IvaDocumento9 páginasExposicion SW 2 IvablancaAún no hay calificaciones

- Temario Contabilidad ExamenDocumento10 páginasTemario Contabilidad ExamenLeandro Espejo RamosAún no hay calificaciones

- Capitulo 10 Impuesto Al Valor Agregado (Iva), Nociones Y Registro ContableDocumento10 páginasCapitulo 10 Impuesto Al Valor Agregado (Iva), Nociones Y Registro ContableGaby BautiizttaAún no hay calificaciones

- Reporte de Lectura. IVA.Documento5 páginasReporte de Lectura. IVA.IrvinAún no hay calificaciones

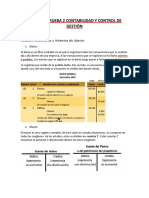

- Resumen Prueba 2 Contabilidad y Control de GestiónDocumento7 páginasResumen Prueba 2 Contabilidad y Control de GestiónANDRES IGNACIO PARKER TOROAún no hay calificaciones

- GFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasDocumento20 páginasGFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasLuz CastañedaAún no hay calificaciones

- Investigacion de Credito Fiscal IvaDocumento3 páginasInvestigacion de Credito Fiscal Ivadayana2000espindolaAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOAntolin Andino AquinoAún no hay calificaciones

- Guia TessiDocumento13 páginasGuia TessiKarina suarezAún no hay calificaciones

- CuestionarioDocumento4 páginasCuestionarioErick de jesus velazquez martinezAún no hay calificaciones

- Compendio de Tercero Contabilidad - Paquete Contable Seg TrimDocumento3 páginasCompendio de Tercero Contabilidad - Paquete Contable Seg TrimLobo EsteparioAún no hay calificaciones

- Impuesto Sobre Las VentasDocumento25 páginasImpuesto Sobre Las Ventasyina mendezAún no hay calificaciones

- Tarea ImpuestosDocumento8 páginasTarea ImpuestosSantiago Rodriguez BecerraAún no hay calificaciones

- GFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasDocumento21 páginasGFPI-F-019 Guia 16. Compras y Ventas en Actividades OrdinariasLuz CastañedaAún no hay calificaciones

- Tarea 4.1 Alexander Rodriguez GomezDocumento16 páginasTarea 4.1 Alexander Rodriguez Gomezalexitorg23Aún no hay calificaciones

- IVA y Cuentas de Capital ContableDocumento3 páginasIVA y Cuentas de Capital ContableLuis RangelAún no hay calificaciones

- Preguntas Retenciones TributariasDocumento2 páginasPreguntas Retenciones TributariasAMANDA ROJAS CRUZAún no hay calificaciones

- Manejo Contable Del IvaDocumento7 páginasManejo Contable Del IvaRocio MargaritaAún no hay calificaciones

- Cuestionario NIF B-10Y D-4Documento5 páginasCuestionario NIF B-10Y D-4Juan Carlos Reyes SantosAún no hay calificaciones

- Preguntas Eq.4Documento6 páginasPreguntas Eq.4Diaz Cruz Willi-bertoAún no hay calificaciones

- Preguntas Act4Documento2 páginasPreguntas Act4Diaz Cruz Willi-bertoAún no hay calificaciones

- Futuro Del AdministradorDocumento1 páginaFuturo Del AdministradorDiaz Cruz Willi-bertoAún no hay calificaciones

- Capítulo 1 Proyecto AdmiDocumento6 páginasCapítulo 1 Proyecto AdmiDiaz Cruz Willi-bertoAún no hay calificaciones

- DirecciónDocumento7 páginasDirecciónDiaz Cruz Willi-bertoAún no hay calificaciones

- Act8-DíazWilliam-EmpresasComerciales-servicios - Eq6Documento28 páginasAct8-DíazWilliam-EmpresasComerciales-servicios - Eq6Diaz Cruz Willi-bertoAún no hay calificaciones

- ControlDocumento4 páginasControlDiaz Cruz Willi-bertoAún no hay calificaciones

- ADMINISTRACION Primera ParteDocumento4 páginasADMINISTRACION Primera ParteDiaz Cruz Willi-bertoAún no hay calificaciones

- Fujisan SurveyDocumento29 páginasFujisan SurveyDiaz Cruz Willi-bertoAún no hay calificaciones

- Act1-DanielaHernández-NIF-A1 - 10-15-Eq #Documento9 páginasAct1-DanielaHernández-NIF-A1 - 10-15-Eq #Diaz Cruz Willi-bertoAún no hay calificaciones

- KMN O4Documento2 páginasKMN O4Diaz Cruz Willi-bertoAún no hay calificaciones

- Pràctica 6 Mètodo de Mohr PDFDocumento9 páginasPràctica 6 Mètodo de Mohr PDFDiaz Cruz Willi-bertoAún no hay calificaciones

- CRISTALIZACIONDocumento20 páginasCRISTALIZACIONDiaz Cruz Willi-bertoAún no hay calificaciones

- Practica 4 IQ 303 QUIMICA ANALITICADocumento8 páginasPractica 4 IQ 303 QUIMICA ANALITICADiaz Cruz Willi-bertoAún no hay calificaciones

- Sistema Binario-Mezclas AzeotropicasDocumento4 páginasSistema Binario-Mezclas AzeotropicasDiaz Cruz Willi-bertoAún no hay calificaciones

- 8.4 Control de Procesos, Producto Y Servicios Suministrados Externamente 8.4.1 GeneralidadesDocumento3 páginas8.4 Control de Procesos, Producto Y Servicios Suministrados Externamente 8.4.1 GeneralidadesDiaz Cruz Willi-bertoAún no hay calificaciones

- Logistica Comercial Solución LeonardoDocumento13 páginasLogistica Comercial Solución LeonardoEudislopezAún no hay calificaciones

- Informe Confidencial PasivosDocumento4 páginasInforme Confidencial PasivosIvonne Jennifer100% (1)

- Cálculo Del WACC Modificado V1Documento16 páginasCálculo Del WACC Modificado V1Oscar Torres KodaAún no hay calificaciones

- Interés SimpleDocumento9 páginasInterés SimpleMaria CarneroAún no hay calificaciones

- Factura ModatelasDocumento1 páginaFactura ModatelasLic. Argentina VazquezAún no hay calificaciones

- PDF Metdos en Finanzas Unah DLDocumento41 páginasPDF Metdos en Finanzas Unah DLSharon MedinaAún no hay calificaciones

- Juan Pablo Gaitan MartinezDocumento61 páginasJuan Pablo Gaitan MartinezJuan BorbonAún no hay calificaciones

- El Sistema Financiero NacionalDocumento29 páginasEl Sistema Financiero NacionalYuliana CaceresAún no hay calificaciones

- Trabajo en ClaseDocumento4 páginasTrabajo en ClaseJennifer IquiapazaAún no hay calificaciones

- 15-11-19 B Solicitud de Transferencia Al Exterior Banco ItauDocumento2 páginas15-11-19 B Solicitud de Transferencia Al Exterior Banco ItauAlejandro RotundoAún no hay calificaciones

- Ejercicios Resueltos Tecnicas de ValucionDocumento214 páginasEjercicios Resueltos Tecnicas de ValucionAriel AndersenAún no hay calificaciones

- Wilson Lumber F383Documento12 páginasWilson Lumber F383AlejandroAún no hay calificaciones

- Examen Parcial WaDocumento5 páginasExamen Parcial WarjbkzAún no hay calificaciones

- Caso Compras VentasDocumento8 páginasCaso Compras VentasGladys Rios PintoAún no hay calificaciones

- Ejercicio Del 3er Parcial de Edo FinanDocumento5 páginasEjercicio Del 3er Parcial de Edo FinanBertha GuadarramaAún no hay calificaciones

- FormulasDocumento4 páginasFormulasAndrea GarciaAún no hay calificaciones

- Nic 12Documento23 páginasNic 12Maribel MedellinAún no hay calificaciones

- Macro Cap9 ResolucionDocumento29 páginasMacro Cap9 ResolucionKim CasteloAún no hay calificaciones

- Examen Parcial - Semana 4 Gerencia FinancieraDocumento13 páginasExamen Parcial - Semana 4 Gerencia FinancieraJessica Juliana Guzman DiazAún no hay calificaciones

- 3a Practica Conciliacion BancariaDocumento1 página3a Practica Conciliacion BancariaTheibith GonzalezAún no hay calificaciones

- MONOGRAFÍADocumento25 páginasMONOGRAFÍAMaria VelascoAún no hay calificaciones

- Evolución de La Ciencia Economica - Jenofonte, Platón y SócratesDocumento7 páginasEvolución de La Ciencia Economica - Jenofonte, Platón y SócratessamuelAún no hay calificaciones

- Fintech Latinoamérica 2018 Crecimiento y ConsolidaciónDocumento89 páginasFintech Latinoamérica 2018 Crecimiento y ConsolidaciónHoy ExitososAún no hay calificaciones

- COBRANZASDocumento6 páginasCOBRANZASosomauenlAún no hay calificaciones

- Ecuaciones de ValorDocumento2 páginasEcuaciones de ValorDavid SánchezAún no hay calificaciones

- Video Burbujas EconómicasDocumento3 páginasVideo Burbujas Económicasmartina JervisAún no hay calificaciones

- Factoraje Financiero DEAPODocumento15 páginasFactoraje Financiero DEAPODamian Diaz100% (1)

- Examen - Revisión Del Intento Planicacion de Largo PlazoDocumento11 páginasExamen - Revisión Del Intento Planicacion de Largo PlazoJefferson PérezAún no hay calificaciones

- Ejercicios Balanza de ComprobacionDocumento12 páginasEjercicios Balanza de ComprobacionBritani cantó Salazar 3-AAún no hay calificaciones

- NL 20220303Documento88 páginasNL 20220303saintoscarAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- MF1004_3 - Gestión de proveedoresDe EverandMF1004_3 - Gestión de proveedoresCalificación: 3 de 5 estrellas3/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)