También podría gustarte

- Desarrollo Ejercicio Global Complemenario 16-06-2023Documento12 páginasDesarrollo Ejercicio Global Complemenario 16-06-2023America Lizana vasquezAún no hay calificaciones

- Formato de Presupuesto de VentasDocumento6 páginasFormato de Presupuesto de VentasWendy Nataly SANDOVAL QUINTEROAún no hay calificaciones

- Caso Practico 3 P.M.Documento25 páginasCaso Practico 3 P.M.marz.harris0554Aún no hay calificaciones

- Act Eje 4 Admon y Evaluacion FinancieraDocumento3 páginasAct Eje 4 Admon y Evaluacion FinancieraAndrea BejaranoAún no hay calificaciones

- Nora Lineth Pagos Provisionales 2023Documento6 páginasNora Lineth Pagos Provisionales 2023Violeta ReynosoAún no hay calificaciones

- Tabla Vale de ProyecciónDocumento3 páginasTabla Vale de ProyecciónSantiago CamachoAún no hay calificaciones

- 1.5.1 Ejercicio de Pagos Provisionales de ISR (Sociedad Mercantil)Documento6 páginas1.5.1 Ejercicio de Pagos Provisionales de ISR (Sociedad Mercantil)KEVIN ANTONIO CABRERA TORRESAún no hay calificaciones

- TALLER No 11 Instrumentos FinancierosDocumento49 páginasTALLER No 11 Instrumentos Financieroskarol usaquen100% (3)

- Caso Practico IsrDocumento1 páginaCaso Practico IsrSergio PérezAún no hay calificaciones

- Ejercicio ResicoDocumento16 páginasEjercicio ResicoDanna TorresAún no hay calificaciones

- Taller 3.1Documento4 páginasTaller 3.1JAHFAún no hay calificaciones

- Taller Ppe - CfiiiDocumento11 páginasTaller Ppe - CfiiiAndres Hector BAún no hay calificaciones

- Ejercicio Pago ISR PFAE Examen Dic Sin ContestarDocumento22 páginasEjercicio Pago ISR PFAE Examen Dic Sin ContestarSanjuana España CuellarAún no hay calificaciones

- Enunciado Tablas de Amortizacion EJERCICIOS READY PA MAÑANADocumento8 páginasEnunciado Tablas de Amortizacion EJERCICIOS READY PA MAÑANADavid Gallego MestraAún no hay calificaciones

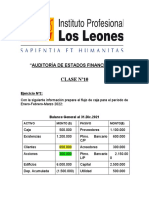

- Clase #10 de Auditoría de Estados FinancierosDocumento5 páginasClase #10 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- Caso 1 Pagos Provisionales Presupuestados Terminado 06042022Documento6 páginasCaso 1 Pagos Provisionales Presupuestados Terminado 06042022Berenice MendozaAún no hay calificaciones

- Caso Practico ISLR (Libro JAY)Documento70 páginasCaso Practico ISLR (Libro JAY)luisAún no hay calificaciones

- Actividad 2. Pagos Provisionales de ISR de Una Persona Moral - Alexis ReyesDocumento4 páginasActividad 2. Pagos Provisionales de ISR de Una Persona Moral - Alexis ReyesAlex reyesAún no hay calificaciones

- Plan de FinanciamientoDocumento23 páginasPlan de FinanciamientoRomiiCastroEstradaAún no hay calificaciones

- Dal GonaDocumento19 páginasDal Gonadaniel carrilloAún no hay calificaciones

- Tarea 6 RESUELTODocumento7 páginasTarea 6 RESUELTODrake IsAwesomeAún no hay calificaciones

- Tarea 6 Kevin Ronaldo Moreno MendozaDocumento8 páginasTarea 6 Kevin Ronaldo Moreno MendozaKatherine Pérez GonzálezAún no hay calificaciones

- Puntos ContablesDocumento6 páginasPuntos Contableskarol usaquenAún no hay calificaciones

- Ruby Quiroz FB59 Act 3 Productos y Servicios BancariosDocumento7 páginasRuby Quiroz FB59 Act 3 Productos y Servicios BancariosRuby Quiroz UriarteAún no hay calificaciones

- Taller 1Documento60 páginasTaller 1Yudledi Paola Giraldo marínAún no hay calificaciones

- Ejercicios AnualidadesDocumento12 páginasEjercicios AnualidadesdimalordimalorAún no hay calificaciones

- Anual Impuestos 2019Documento3 páginasAnual Impuestos 2019Miranda VallejoAún no hay calificaciones

- TallerDocumento4 páginasTallerCristhian GarciaAún no hay calificaciones

- Unidad 1 Paso 2 JuanDocumento30 páginasUnidad 1 Paso 2 JuanosekoserAún no hay calificaciones

- EjemplometododeentradasysalidasdeefectivoDocumento3 páginasEjemplometododeentradasysalidasdeefectivoOperaciones Estaciones CreatusAún no hay calificaciones

- AMORTIZACION PRESTAMOS BANCARIOS (Recuperado Automáticamente)Documento24 páginasAMORTIZACION PRESTAMOS BANCARIOS (Recuperado Automáticamente)Jhon Jairo VelozaAún no hay calificaciones

- Capitulo 6Documento5 páginasCapitulo 6Diomedes de Jesus Diaz SuarezAún no hay calificaciones

- Declaración ISRDocumento26 páginasDeclaración ISRGerardo Ovalle LópezAún no hay calificaciones

- Presupuesto Ejercicio La Guacherna Grupo 2 Sin TerminarDocumento15 páginasPresupuesto Ejercicio La Guacherna Grupo 2 Sin TerminarTania Paola Barraza PerezAún no hay calificaciones

- Electiva y ComplementariaDocumento6 páginasElectiva y ComplementariaVICTOR ALFONSO MURCIA VEGAAún no hay calificaciones

- Prueba Tecnica Profesional de CarteraDocumento7 páginasPrueba Tecnica Profesional de Carteraeduardopena2506Aún no hay calificaciones

- 4 Garzozzie S.A Proceso Contable Estefani-3Documento28 páginas4 Garzozzie S.A Proceso Contable Estefani-3Teresa RivasAún no hay calificaciones

- Nuevo Hoja de Cálculo de Microsoft ExcelDocumento9 páginasNuevo Hoja de Cálculo de Microsoft Exceljhon0% (1)

- 9.1. - Ejercicio - de - Presupuesto - de - Ventas - Kevin Alonso Reyes SalomónDocumento3 páginas9.1. - Ejercicio - de - Presupuesto - de - Ventas - Kevin Alonso Reyes SalomónKevin Alonso Reyes SalomónAún no hay calificaciones

- Plan Táctico de VentasDocumento15 páginasPlan Táctico de Ventasnicol gilAún no hay calificaciones

- Actividad 2. Pagos Provisionales Del Isr de Una Persona MoralDocumento7 páginasActividad 2. Pagos Provisionales Del Isr de Una Persona Moralsg370035Aún no hay calificaciones

- Actividad 6Documento12 páginasActividad 6ilish vladimir contreras coronadoAún no hay calificaciones

- Caso2 Aunditoria TributariaDocumento3 páginasCaso2 Aunditoria TributariaJoseph SucaticonaAún no hay calificaciones

- 2023 AhorrosDocumento9 páginas2023 AhorrosLuis DominguezAún no hay calificaciones

- SINTESISDocumento5 páginasSINTESISEdinson Ortiz50% (2)

- Actividad Matematicas en ClaseDocumento10 páginasActividad Matematicas en ClaseFernanda SalinasAún no hay calificaciones

- La EmpresaDocumento7 páginasLa EmpresaUriel GuerraAún no hay calificaciones

- Gastos e Ingresos Mendoza García Luis Rafael 501Documento12 páginasGastos e Ingresos Mendoza García Luis Rafael 501Luis Rafael Mendoza GarcíaAún no hay calificaciones

- Formato de Presupuesto de VentasDocumento13 páginasFormato de Presupuesto de VentasGERARDO ZUÑIGA GUTIERREZAún no hay calificaciones

- Actividad 2. Pagos Provisionales de ISR de Una Persona MoralDocumento6 páginasActividad 2. Pagos Provisionales de ISR de Una Persona MoralAlex reyes0% (1)

- Ejercicio FormulasDocumento2 páginasEjercicio FormulasSharick OspinoAún no hay calificaciones

- Aca3 Caso PacDocumento3 páginasAca3 Caso PacMilena OliverosAún no hay calificaciones

- 014E Capital de Trabajo Papas PrecocidasDocumento30 páginas014E Capital de Trabajo Papas PrecocidasNatalia Valencia NuñezAún no hay calificaciones

- Flujo de Caja CompletoDocumento19 páginasFlujo de Caja CompletoJohan Sebastian Marin LoaizaAún no hay calificaciones

- Ejercicios de AmortizacionDocumento6 páginasEjercicios de AmortizacionJAHFAún no hay calificaciones

- Ajuste de Ctas Ing y Egre.Documento5 páginasAjuste de Ctas Ing y Egre.Eliana CaveroAún no hay calificaciones

- Practica 4 BienDocumento11 páginasPractica 4 BienDaniela GarciaAún no hay calificaciones

- Formato de Presupuesto de Ventas EjemploDocumento13 páginasFormato de Presupuesto de Ventas EjemploCristhian CuencaAún no hay calificaciones

- A. VencidasDocumento18 páginasA. VencidasLINA MARIU CABEZAAS CLAVIJOAún no hay calificaciones

- Guía de impuestos ordinarios de las empresasDe EverandGuía de impuestos ordinarios de las empresasAún no hay calificaciones

- Tesis Concha y ToroDocumento204 páginasTesis Concha y ToroDenisse Avalos50% (2)

- Descriptor de Puestos Examen 1 GestionDocumento4 páginasDescriptor de Puestos Examen 1 GestionAlanis Figueroa FlandezAún no hay calificaciones

- Contrato Encargado de SoporteDocumento2 páginasContrato Encargado de SoporteAlanis Figueroa FlandezAún no hay calificaciones

- Contrato Instalador de MueblesDocumento2 páginasContrato Instalador de MueblesAlanis Figueroa FlandezAún no hay calificaciones

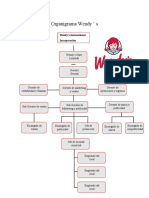

- Estructura Organizacional WendysDocumento10 páginasEstructura Organizacional WendysAlanis Figueroa FlandezAún no hay calificaciones

- Catalina Rojas HPE101Documento6 páginasCatalina Rojas HPE101Alanis Figueroa FlandezAún no hay calificaciones

- Contrato Chef de CocinaDocumento2 páginasContrato Chef de CocinaAlanis Figueroa FlandezAún no hay calificaciones

- Et LegislaciónDocumento10 páginasEt LegislaciónAlanis Figueroa FlandezAún no hay calificaciones

- Tipos de Motivo de Desvinculacion de Un Trabajador y Sus CausalesDocumento11 páginasTipos de Motivo de Desvinculacion de Un Trabajador y Sus CausalesAlanis Figueroa FlandezAún no hay calificaciones

- Estructura Organizacional WendysDocumento7 páginasEstructura Organizacional WendysAlanis Figueroa FlandezAún no hay calificaciones

- Informe Transversal 2018 Tercer SemetreDocumento18 páginasInforme Transversal 2018 Tercer SemetreAlanis Figueroa FlandezAún no hay calificaciones

- Wendys OrganigramaDocumento1 páginaWendys OrganigramaAlanis Figueroa FlandezAún no hay calificaciones

- UntitledDocumento1 páginaUntitledAlanis Figueroa FlandezAún no hay calificaciones

- UntitledDocumento1 páginaUntitledAlanis Figueroa FlandezAún no hay calificaciones

- Preguntas de RepasoDocumento10 páginasPreguntas de RepasoarmandoAún no hay calificaciones

- Resolución de Problema Unidad#2Documento10 páginasResolución de Problema Unidad#2Mercedes Berenice Castro CalderonAún no hay calificaciones

- NIIF para PYMES - Aplicación en GuatemalaDocumento59 páginasNIIF para PYMES - Aplicación en GuatemalaElgia Perez0% (3)

- Evidencia Cuadro Comparativo Identificar Conceptos Saberes Campesinos Produccion Agricola AncestralDocumento2 páginasEvidencia Cuadro Comparativo Identificar Conceptos Saberes Campesinos Produccion Agricola AncestralJose Luis Pallares Carrascal100% (1)

- Narrativa Flujograma de ComprasDocumento4 páginasNarrativa Flujograma de ComprasMARIA ALEJANDRA SOTO ALONZOAún no hay calificaciones

- Word-Heladeria RebattaDocumento3 páginasWord-Heladeria RebattaJonathan Yancarlos0% (1)

- Proyectos Urbanos Sostenibles PDFDocumento328 páginasProyectos Urbanos Sostenibles PDFLuisMu_ozAún no hay calificaciones

- T1 Representación de JuegosDocumento10 páginasT1 Representación de JuegosCesarAún no hay calificaciones

- Portafolio-Coasmedas 2023Documento21 páginasPortafolio-Coasmedas 2023Diana DucuaraAún no hay calificaciones

- Manuel Castells - Globalización, Identidad y Estado en América LatinaDocumento26 páginasManuel Castells - Globalización, Identidad y Estado en América LatinaPame Alvarado0% (1)

- Empresas Mineras Con ISO 9000 y 14000Documento10 páginasEmpresas Mineras Con ISO 9000 y 14000Eduardo Abad Chiriboga100% (1)

- Taller Declaracion de Renta Persona JuridicaDocumento17 páginasTaller Declaracion de Renta Persona JuridicajhonnatancuadroAún no hay calificaciones

- Catálogo 2013 - TecnoredDocumento142 páginasCatálogo 2013 - TecnoredTecnored S.A.Aún no hay calificaciones

- 1 Ejemplo de Análisis e InterpretaciónDocumento5 páginas1 Ejemplo de Análisis e InterpretaciónStephanie AguirreAún no hay calificaciones

- Producto: Kitdren1200, Kitdren2000, KITDREN2500: DesgrasadorDocumento1 páginaProducto: Kitdren1200, Kitdren2000, KITDREN2500: DesgrasadorCristopher JbfAún no hay calificaciones

- Funcio BuscarvDocumento111 páginasFuncio BuscarvPaola Jesus LozaAún no hay calificaciones

- Urbanismo NordeltaDocumento20 páginasUrbanismo NordeltaClaudio Cabana100% (2)

- La Institucionalizacion Del Proceso de Planificacion en ColombiaDocumento2 páginasLa Institucionalizacion Del Proceso de Planificacion en Colombialau14gpAún no hay calificaciones

- AgroecologiaDocumento142 páginasAgroecologiajoalmoar100% (1)

- Silabo 2013-1Documento5 páginasSilabo 2013-1danito1976Aún no hay calificaciones

- Caso Goodyear ImprimirDocumento6 páginasCaso Goodyear ImprimirBryan JoelAún no hay calificaciones

- Arcos DoradosDocumento1 páginaArcos DoradosTomás BenicioAún no hay calificaciones

- Teoría de La Dependencia 2Documento7 páginasTeoría de La Dependencia 2pm22067Aún no hay calificaciones

- Entrega de La Práctica Individual Con Evaluación Entre CompañerosDocumento2 páginasEntrega de La Práctica Individual Con Evaluación Entre CompañerosDiana Vanegas Corredor100% (1)

- Lider MundialDocumento3 páginasLider MundialMAURICIO JAVIER FLORES CHAVEZAún no hay calificaciones

- Mercado de Consumo.Documento8 páginasMercado de Consumo.Diego PereiraAún no hay calificaciones

- Resumen - La Crisis Del Siglo XVII - Fernandez AlbaladejoDocumento3 páginasResumen - La Crisis Del Siglo XVII - Fernandez AlbaladejoDamian Manassero100% (1)

- Si-1 - Marketing Mix InternacionalDocumento132 páginasSi-1 - Marketing Mix Internacional_jesusAún no hay calificaciones

- Ideología de Género PDFDocumento1 páginaIdeología de Género PDFAdrián FloresAún no hay calificaciones

- MonografíaDocumento15 páginasMonografíaCarmen IsabelAún no hay calificaciones