También podría gustarte

- Finanzas Públicas: Presupuesto Público O Del EstadoDocumento26 páginasFinanzas Públicas: Presupuesto Público O Del EstadoYesica SozaAún no hay calificaciones

- Resumen Final Tributacion (Fabri)Documento152 páginasResumen Final Tributacion (Fabri)pedrodiprinzioAún no hay calificaciones

- Tema 1. Concepto de Presupuestos: Antonio Torres CantóDocumento14 páginasTema 1. Concepto de Presupuestos: Antonio Torres CantóBorja lopez ruizAún no hay calificaciones

- Trabajo de Gastos PublicosDocumento15 páginasTrabajo de Gastos PublicosJAMES PINTADO SILVANOAún no hay calificaciones

- Universidad Abierta Y A Distancia Del Estado de MéxicoDocumento7 páginasUniversidad Abierta Y A Distancia Del Estado de MéxicoZurisadai PalaciosAún no hay calificaciones

- Hacienda Publica y PresupuestoDocumento13 páginasHacienda Publica y Presupuestoaref2007100% (2)

- Resúmenes Economía - Castillo PRIMER PARCIALDocumento68 páginasResúmenes Economía - Castillo PRIMER PARCIALPame DuránAún no hay calificaciones

- Finanzas Publicas y Derecho TributarioDocumento16 páginasFinanzas Publicas y Derecho TributarioFrancisco Nicolas LuqueAún no hay calificaciones

- Presupuesto PublicoDocumento7 páginasPresupuesto PublicoOmar AvilezAún no hay calificaciones

- ACTUACION TRIBUTARIA Apuntes Final - Resumen CortoDocumento13 páginasACTUACION TRIBUTARIA Apuntes Final - Resumen Cortonicotina3077Aún no hay calificaciones

- UNIDAD 7 Powerpoint - Planeamiento y PresupeustoDocumento18 páginasUNIDAD 7 Powerpoint - Planeamiento y PresupeustoPerla WendlerAún no hay calificaciones

- 663 Modelos de RespuestasDocumento6 páginas663 Modelos de RespuestasMariela MataAún no hay calificaciones

- Presupuesto PublicoDocumento5 páginasPresupuesto PublicoAndreaRuizAún no hay calificaciones

- M6 U2 A1 JESB MapaconceptualDocumento5 páginasM6 U2 A1 JESB MapaconceptualJesusAún no hay calificaciones

- Finanzas Publicas y Derecho TributarioDocumento15 páginasFinanzas Publicas y Derecho TributarioHERNANAún no hay calificaciones

- Clases 3 ParcialDocumento37 páginasClases 3 ParcialRodolfo PiccioniAún no hay calificaciones

- Presupuesto PublicoDocumento18 páginasPresupuesto Publicoyolandapujol0% (1)

- Tarea 4 Mapa Conceptual..Documento17 páginasTarea 4 Mapa Conceptual..Grimal Pedraza VAún no hay calificaciones

- Clase 1 Actividad FinancieradelestadoDocumento20 páginasClase 1 Actividad FinancieradelestadoDylan Italo ZorrillaAún no hay calificaciones

- Unidad 4Documento15 páginasUnidad 4julieta petitfourAún no hay calificaciones

- Taller 3Documento18 páginasTaller 3Nidia Yesenia HERNANDEZ PEREZAún no hay calificaciones

- UNIDAD 4 Konig Judith Sector PublicoDocumento17 páginasUNIDAD 4 Konig Judith Sector PublicoWalter DominguezAún no hay calificaciones

- Ciclo PresupuestarioDocumento22 páginasCiclo PresupuestariofenixAún no hay calificaciones

- Tribu - 1er ParcialDocumento34 páginasTribu - 1er ParcialJulieta HernandezAún no hay calificaciones

- Trabajo de Derecho Financiero y PresupuestarioDocumento7 páginasTrabajo de Derecho Financiero y PresupuestarioAlfonso Javier Novoa FernándezAún no hay calificaciones

- Trabajo Economia IiDocumento13 páginasTrabajo Economia IiTiffanyNicoleReyesDavidAún no hay calificaciones

- Contabilidad Pública BuenoDocumento86 páginasContabilidad Pública BuenoAna AraicoAún no hay calificaciones

- Tarea - Presupuesto PublicoDocumento5 páginasTarea - Presupuesto PublicoJarib DiazAún no hay calificaciones

- Actividad 8 25-02Documento6 páginasActividad 8 25-02Karol Lorena MuñozAún no hay calificaciones

- Ejecucion Del Presupuesto de EgresosDocumento11 páginasEjecucion Del Presupuesto de EgresosTwisterEnlaceAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Rosangela ReyesAún no hay calificaciones

- Derecho Administrativo IiDocumento17 páginasDerecho Administrativo IiJonathan RomeroAún no hay calificaciones

- Aspectos Fundamentales Del Presupuesto PublicoDocumento13 páginasAspectos Fundamentales Del Presupuesto PublicoproblemasAún no hay calificaciones

- 2-Presupuesto Publico-1-2020Documento11 páginas2-Presupuesto Publico-1-2020stephanyAún no hay calificaciones

- Derecho PresupuestarioDocumento29 páginasDerecho PresupuestarioMelissa Medina69% (13)

- Resumen Completo de Tributario y Finanzas - Docx Garcia RevillaDocumento170 páginasResumen Completo de Tributario y Finanzas - Docx Garcia RevillaPablo Ríos50% (2)

- 02 - El Presupuesto y Dinamica - Gasto y Recursos 2014Documento67 páginas02 - El Presupuesto y Dinamica - Gasto y Recursos 2014Adriana GonzalezAún no hay calificaciones

- Examen Tributario-2Documento88 páginasExamen Tributario-2carmenfdb0323Aún no hay calificaciones

- Dº Financiero-TributarioDocumento61 páginasDº Financiero-TributarioMatthew Moya AlmodóvarAún no hay calificaciones

- Trabajo Uladech Derechos Derecho Financiero1Documento8 páginasTrabajo Uladech Derechos Derecho Financiero1Roxam Toledo50% (2)

- Resumen Primer Parcial FINANZASDocumento60 páginasResumen Primer Parcial FINANZASCINTIA ROMAYAún no hay calificaciones

- Resumen Tributario - Primer ParcialDocumento52 páginasResumen Tributario - Primer ParcialDolores GonzalezAún no hay calificaciones

- Presupuesto Tema 2.1Documento3 páginasPresupuesto Tema 2.1Evelyn BellorinAún no hay calificaciones

- Ensayos de Derecho Financiero y TributarioDocumento8 páginasEnsayos de Derecho Financiero y TributarioyovaniAún no hay calificaciones

- 3presentación - Unidad 2 Planeación y PPDocumento23 páginas3presentación - Unidad 2 Planeación y PPLeider Mendoza PoloAún no hay calificaciones

- Eje 2.1 El Presupuesto y Su Ejecución - 1Documento40 páginasEje 2.1 El Presupuesto y Su Ejecución - 1Emanuel OrtizAún no hay calificaciones

- Las Finanzas PúblicasDocumento10 páginasLas Finanzas PúblicasJUAN FRANCISCO LOPEZ SOLORZANOAún no hay calificaciones

- Presupuesto Público ExposicionDocumento22 páginasPresupuesto Público ExposicionandreinaAún no hay calificaciones

- Teoría Capítulo 1 - Estado y Actividad FinancieraDocumento17 páginasTeoría Capítulo 1 - Estado y Actividad FinancieraGABRIELAAún no hay calificaciones

- Final TributarioDocumento72 páginasFinal TributarioJero ReinholdAún no hay calificaciones

- Taller Presupuesto Público Anny D'yanDocumento16 páginasTaller Presupuesto Público Anny D'yanGabriel DestreAún no hay calificaciones

- VF - Adp704 - Apunte - Semana 5Documento28 páginasVF - Adp704 - Apunte - Semana 5Luis Bravo100% (1)

- PRESUPUESTO DE EGRESOS 2019 (Periódico Oficial No. Extraordinario, Enero 31 de 2019) PDFDocumento243 páginasPRESUPUESTO DE EGRESOS 2019 (Periódico Oficial No. Extraordinario, Enero 31 de 2019) PDFAdolfo Sanchez100% (1)

- Unidad 2 - Finanzas PubDocumento14 páginasUnidad 2 - Finanzas PubBelen PreislerAún no hay calificaciones

- Organizador Grafico de Conceptos de Fianzas PublicasDocumento7 páginasOrganizador Grafico de Conceptos de Fianzas PublicasOSCAR URIEL GUTIERREZ DIAZAún no hay calificaciones

- 1 Introducción Derecho Tributario.Documento7 páginas1 Introducción Derecho Tributario.Jose LeónAún no hay calificaciones

- La reforma en materia de disciplina financiera de entidades federativas y municipiosDe EverandLa reforma en materia de disciplina financiera de entidades federativas y municipiosAún no hay calificaciones

- Apuntes de Dirección-Motivación 2 ParteDocumento8 páginasApuntes de Dirección-Motivación 2 ParteCristian RuizAún no hay calificaciones

- ADMINISTRACION I - UNIDAD 8 - CONTROL - Ptos. 2 y 3Documento8 páginasADMINISTRACION I - UNIDAD 8 - CONTROL - Ptos. 2 y 3Cristian RuizAún no hay calificaciones

- Demanda de Dinero e InflaciónDocumento64 páginasDemanda de Dinero e InflaciónCristian RuizAún no hay calificaciones

- Apuntes Sistemas de InformaciónDocumento8 páginasApuntes Sistemas de InformaciónCristian RuizAún no hay calificaciones

- Apuntes CONTROL 19Documento14 páginasApuntes CONTROL 19Cristian RuizAún no hay calificaciones

- GeneralidadesDocumento1 páginaGeneralidadesCristian RuizAún no hay calificaciones

- Determinantes de La ProducciónDocumento38 páginasDeterminantes de La ProducciónCristian RuizAún no hay calificaciones

- Nociones de Desempleo - Ppios 2020Documento7 páginasNociones de Desempleo - Ppios 2020Cristian RuizAún no hay calificaciones

- Nociones de InflaciónDocumento5 páginasNociones de InflaciónCristian RuizAún no hay calificaciones

- Bolilla-1-10 Derecho Privado 1Documento26 páginasBolilla-1-10 Derecho Privado 1Cristian RuizAún no hay calificaciones

- Unidad #7Documento21 páginasUnidad #7Cristian RuizAún no hay calificaciones

- Oferta de DineroDocumento26 páginasOferta de DineroCristian RuizAún no hay calificaciones

- Bolilla 1 Plataforma SeoDocumento19 páginasBolilla 1 Plataforma SeoCristian RuizAún no hay calificaciones

- 3.2 Elementos de Control InternoDocumento34 páginas3.2 Elementos de Control InternoCristian RuizAún no hay calificaciones

- Bolilla 11Documento9 páginasBolilla 11Cristian RuizAún no hay calificaciones

- Unidad #10Documento16 páginasUnidad #10Cristian RuizAún no hay calificaciones

- Unidad #11Documento18 páginasUnidad #11Cristian RuizAún no hay calificaciones

- Clase de ElasticidadElasticidadDocumento6 páginasClase de ElasticidadElasticidadCristian RuizAún no hay calificaciones

- 3.1 Control Interno 2023Documento48 páginas3.1 Control Interno 2023Cristian RuizAún no hay calificaciones

- Unidad #8Documento30 páginasUnidad #8Cristian RuizAún no hay calificaciones

- Unidad #12Documento42 páginasUnidad #12Cristian RuizAún no hay calificaciones

- Unidad #12 - Control - PresentacionDocumento20 páginasUnidad #12 - Control - PresentacionCristian RuizAún no hay calificaciones

- PatrimonioDocumento9 páginasPatrimonioCristian RuizAún no hay calificaciones

- Unidad #6Documento14 páginasUnidad #6Cristian RuizAún no hay calificaciones

- Unidad #9Documento32 páginasUnidad #9Cristian RuizAún no hay calificaciones

- Unidad #1Documento45 páginasUnidad #1Cristian RuizAún no hay calificaciones

- Partida DobleDocumento3 páginasPartida DobleCristian RuizAún no hay calificaciones

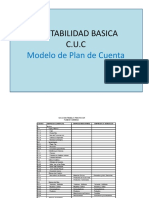

- Plan de CuentaDocumento3 páginasPlan de CuentaCristian RuizAún no hay calificaciones

- Unidad #3Documento47 páginasUnidad #3Cristian RuizAún no hay calificaciones

- Introducción A La ContabilidadDocumento3 páginasIntroducción A La ContabilidadCristian RuizAún no hay calificaciones

- Presentación CANIDocumento14 páginasPresentación CANIMilenaAún no hay calificaciones

- Examen Tema 5 1501 21.06.22Documento5 páginasExamen Tema 5 1501 21.06.22Erick MendezAún no hay calificaciones

- Practica Incoterms y LiquidacionesDocumento9 páginasPractica Incoterms y LiquidacionesAdriana Santos OrellanaAún no hay calificaciones

- TALLER Industrias Umco S.A - Sol Natalia MesaDocumento11 páginasTALLER Industrias Umco S.A - Sol Natalia MesaFACTURA COEXAún no hay calificaciones

- Teaching Perspectives Inventory PDFDocumento2 páginasTeaching Perspectives Inventory PDFwillianAún no hay calificaciones

- Trabajo de Ecologia - Grupo 3Documento7 páginasTrabajo de Ecologia - Grupo 3Cesar ÑiqueAún no hay calificaciones

- Codigo AduaneroDocumento13 páginasCodigo AduaneroVanesa VeraAún no hay calificaciones

- Descubre y Emprende Tu Propósito - Evergreen - Descubre y Emprende Tu PropósitoDocumento18 páginasDescubre y Emprende Tu Propósito - Evergreen - Descubre y Emprende Tu PropósitoJavierTamayoAún no hay calificaciones

- Actividad 2 Unidad 9 ConstitucionalDocumento4 páginasActividad 2 Unidad 9 ConstitucionalPatricia Vargas0% (1)

- Memoria Descritpiva de Proyecto OCRDocumento6 páginasMemoria Descritpiva de Proyecto OCRMiguel Jesús Gayozo VasquezAún no hay calificaciones

- Modelo de Ocupación HumanaDocumento6 páginasModelo de Ocupación HumanaCamila Solís Rivas100% (1)

- 2022-06-22. Grupos CFGB V1Documento6 páginas2022-06-22. Grupos CFGB V1MIGUEL ANGEL CORDEIROAún no hay calificaciones

- San Marcos SucreDocumento3 páginasSan Marcos Sucrelloga77341Aún no hay calificaciones

- catalogUG ES3Documento71 páginascatalogUG ES3Warren Adolfo Peguero RollinsAún no hay calificaciones

- Optativa Libre. Literatura Universal - Mohammadi2Documento7 páginasOptativa Libre. Literatura Universal - Mohammadi2Rodrigo PereaAún no hay calificaciones

- Edition 29 FullDocumento36 páginasEdition 29 Fullfreeport10Aún no hay calificaciones

- Cuadro de Merito Final de Nivel SecundariaDocumento32 páginasCuadro de Merito Final de Nivel SecundariaAdrian Espinoza PaucarAún no hay calificaciones

- Httpsediciones - ucm.Clportada364PedagogC3ADa de La Exclusión en Chile PDFDocumento413 páginasHttpsediciones - ucm.Clportada364PedagogC3ADa de La Exclusión en Chile PDFandrealopezbAún no hay calificaciones

- Codigo de Practicas OMI-OIT-CEPE-ONU Sobre La Arrumazón de Las Unidades de Transporte (Código CTU) 2014 (2) - 105 PDFDocumento1 páginaCodigo de Practicas OMI-OIT-CEPE-ONU Sobre La Arrumazón de Las Unidades de Transporte (Código CTU) 2014 (2) - 105 PDFCristian SotomayorAún no hay calificaciones

- Dubatti, Jorge - El Teatro de William ShakespeareDocumento20 páginasDubatti, Jorge - El Teatro de William ShakespearerigobertigoAún no hay calificaciones

- La Jarana CriollaDocumento117 páginasLa Jarana CriollaALONDRA ASTRID AVILA ORTIZAún no hay calificaciones

- @reseña Descriptiva La Colonialidad Del Saber Eurocentrismo y Ciencias Sociales Perspectivas Latinoamérica Edgardo LanderDocumento4 páginas@reseña Descriptiva La Colonialidad Del Saber Eurocentrismo y Ciencias Sociales Perspectivas Latinoamérica Edgardo LanderAngie Stefania Barreto TellezAún no hay calificaciones

- Trabajo Analizar El Artículo 367Documento7 páginasTrabajo Analizar El Artículo 367Leiner Arevalo CalderonAún no hay calificaciones

- Resumen El Arte Como ArtificioDocumento3 páginasResumen El Arte Como ArtificioAriel IbañezAún no hay calificaciones

- Cuerpos en Movimiento La Revoluci6n de HarveyDocumento23 páginasCuerpos en Movimiento La Revoluci6n de HarveycamilaAún no hay calificaciones

- Abadia RetuertaDocumento17 páginasAbadia RetuertaFranzAún no hay calificaciones

- Cronograma Pruebas Gadmaa 12082017Documento7 páginasCronograma Pruebas Gadmaa 12082017Techno&NetAún no hay calificaciones

- CÍVICA Y URBANIDAD 1 Taller Imprimir SeptimoDocumento3 páginasCÍVICA Y URBANIDAD 1 Taller Imprimir SeptimoAnyeli PeñaAún no hay calificaciones

- Elefante-WA InstruccionesDocumento12 páginasElefante-WA InstruccionesJonathan RamirezAún no hay calificaciones

- Lee La Siguiente Información y RespondeDocumento2 páginasLee La Siguiente Información y RespondeSánchezRebecaAún no hay calificaciones