También podría gustarte

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Procedimiento Tributario - Liquidacion de Revision y Liquidacion de AforoDocumento7 páginasProcedimiento Tributario - Liquidacion de Revision y Liquidacion de Aforojuan david ricardo hernandezAún no hay calificaciones

- Ejercicios Sobre Procedimiento TributarioDocumento8 páginasEjercicios Sobre Procedimiento TributarioYilber Rivas MosqueraAún no hay calificaciones

- Quiz - Escenario 3 - PROCEDIMIENTO TRIBUTARIODocumento8 páginasQuiz - Escenario 3 - PROCEDIMIENTO TRIBUTARIOmairaosorio84Aún no hay calificaciones

- Recursos Ante La DianDocumento29 páginasRecursos Ante La DianLuiza Fda Méndez BonillaAún no hay calificaciones

- 4 Etapas en Las Liquidaciones OficialesDocumento17 páginas4 Etapas en Las Liquidaciones OficialesAndrea RojasAún no hay calificaciones

- S4 PrescripcionDocumento20 páginasS4 PrescripcionLuisim RDAún no hay calificaciones

- pRESCRIP TRIBUTARIADocumento22 páginaspRESCRIP TRIBUTARIALeo ArenaAún no hay calificaciones

- Proceso de FiscalizaciónDocumento2 páginasProceso de FiscalizaciónNicolas Suarez ariasAún no hay calificaciones

- Acciones Inductivas - Set.2021Documento65 páginasAcciones Inductivas - Set.2021Alan Adán ApazaAún no hay calificaciones

- Diapositivas Semana 4 PDFDocumento27 páginasDiapositivas Semana 4 PDFJuan Manuel Barba LlanosAún no hay calificaciones

- Procesal AdmiDocumento11 páginasProcesal AdmiYamileth Cordova MagnoAún no hay calificaciones

- Exp Defensoria 15092022Documento27 páginasExp Defensoria 15092022municipalidad ccochaccasaAún no hay calificaciones

- Quiz Semana 3 TributarioDocumento19 páginasQuiz Semana 3 TributarioLILIANA NIÑOAún no hay calificaciones

- Quiz Pocedimiento TributarioDocumento15 páginasQuiz Pocedimiento TributariosandraAún no hay calificaciones

- Proceso Contencioso TributarioDocumento56 páginasProceso Contencioso TributarioLía Olaya Farfan100% (1)

- Devolucion Renta JAVIERDocumento10 páginasDevolucion Renta JAVIERYenyMargaritaOrtizBarahonaAún no hay calificaciones

- Presentacion Diapositiva Educativa Informal Ilustracion Juvenil BlancoDocumento39 páginasPresentacion Diapositiva Educativa Informal Ilustracion Juvenil BlancoElsa Anabel Orbegoso GamonalAún no hay calificaciones

- Medidas para Mejor Resolver Excepciones de Prescripción 11-2020Documento2 páginasMedidas para Mejor Resolver Excepciones de Prescripción 11-2020JotaMartínezBAún no hay calificaciones

- Autoridad de Impugnacion TributariaDocumento28 páginasAutoridad de Impugnacion Tributariajuan carĺos100% (1)

- Ficha de Trámite 134 CFFDocumento9 páginasFicha de Trámite 134 CFFVictor Hugo Perez GutierrezAún no hay calificaciones

- Procedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019 PDFDocumento60 páginasProcedimiento Contencioso Tributario (Reclamo y Apelaciòn) 2019 PDFENIVERSIO TORRESAún no hay calificaciones

- Esquema Can +Documento31 páginasEsquema Can +Marcela RamirezAún no hay calificaciones

- Procedimientos TributariosDocumento26 páginasProcedimientos Tributariosjgarcia_20016060100% (1)

- Procedimiento Contencioso TributarioDocumento58 páginasProcedimiento Contencioso Tributariojesus lopez villanuevaAún no hay calificaciones

- Actuaciones Ante La AtibDocumento14 páginasActuaciones Ante La AtibCristina Alvarez lopezAún no hay calificaciones

- Procedimiento de Renegociación de Deuda.Documento24 páginasProcedimiento de Renegociación de Deuda.Claudio Navarro ValdésAún no hay calificaciones

- Esquemas Procedimientos Ley de Reorganizacion y LiquidacionDocumento6 páginasEsquemas Procedimientos Ley de Reorganizacion y Liquidacionjulio tomas0% (1)

- 1.2 Procedimientos Concursales Ley 20 720Documento15 páginas1.2 Procedimientos Concursales Ley 20 720David Ignacio RebolledoAún no hay calificaciones

- Facultad de FiscalizacionDocumento66 páginasFacultad de Fiscalizacionfranks cuyutupacAún no hay calificaciones

- Procedimientos TributariosDocumento47 páginasProcedimientos TributariosAstrid Guevara BardalesAún no hay calificaciones

- Extinción de Las Obligaciones 1Documento65 páginasExtinción de Las Obligaciones 1anahiAún no hay calificaciones

- Procedimiento No Contencioso TributarioDocumento11 páginasProcedimiento No Contencioso TributarioJhon AldairAún no hay calificaciones

- Qué Es Fiscalización TributariaDocumento7 páginasQué Es Fiscalización TributariaElsa Ramirez GonzalezAún no hay calificaciones

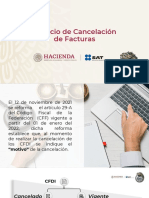

- Conversatorio CANCELACION DE CFDIDocumento11 páginasConversatorio CANCELACION DE CFDIBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Modulo 11.-El Proc Contencioso TributarioDocumento25 páginasModulo 11.-El Proc Contencioso TributarioPamela A.Aún no hay calificaciones

- Examen m1 DTDocumento14 páginasExamen m1 DTPaola LopezAún no hay calificaciones

- S10 S1 Legislacion TributariaDocumento25 páginasS10 S1 Legislacion TributariaPaolo Kenny Espinoza AricocheaAún no hay calificaciones

- Exp Defensoria 14072022Documento27 páginasExp Defensoria 14072022Enrique YaulliAún no hay calificaciones

- Solicitud de Saldos A Favor.Documento27 páginasSolicitud de Saldos A Favor.Melissa Gutierrez ParraAún no hay calificaciones

- Curso de Tópicos Fiscales DiconsaDocumento116 páginasCurso de Tópicos Fiscales DiconsaPrintcopy Equipos de CopiadoAún no hay calificaciones

- Proceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteDocumento4 páginasProceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteNatalia DenisseAún no hay calificaciones

- Taller Liquidacion OficialDocumento4 páginasTaller Liquidacion OficialSheryll OspinoAún no hay calificaciones

- Recurso de ReconsideracionDocumento9 páginasRecurso de ReconsideracionVictoria Molina OrtizAún no hay calificaciones

- Notificaciones 468644Documento79 páginasNotificaciones 468644Jorge Gomez PinedaAún no hay calificaciones

- Taller de Procedimiento TributarioDocumento8 páginasTaller de Procedimiento TributarioJessica Naydilin CañonAún no hay calificaciones

- Semana 6. Sistema de Tesoreria FondosDocumento67 páginasSemana 6. Sistema de Tesoreria Fondos02-CF-HU-JOSSELYN FRITSSIA LOPEZ PONCEAún no hay calificaciones

- Piloto de Auditoría TributariaDocumento10 páginasPiloto de Auditoría TributariaAlejandra GutierrezAún no hay calificaciones

- ACTIVIDAD 3 - Procedimiento TributarioDocumento6 páginasACTIVIDAD 3 - Procedimiento TributarioYessica Yurany NUNEZ GONZALEZAún no hay calificaciones

- PRESCRIPCCIONDocumento14 páginasPRESCRIPCCIONelencp0922Aún no hay calificaciones

- Parcial de Procedimiento TributarioDocumento19 páginasParcial de Procedimiento TributariopabloAún no hay calificaciones

- Aa3 - Derecho TributarioDocumento22 páginasAa3 - Derecho TributarioDiana SichacaAún no hay calificaciones

- Recursos JerárquicosDocumento18 páginasRecursos JerárquicosyosnelisgbAún no hay calificaciones

- Cartilla - S6 PDFDocumento21 páginasCartilla - S6 PDFMarioBoteroOsorioAún no hay calificaciones

- Cartilla - S6Documento21 páginasCartilla - S6KtQuinteroAún no hay calificaciones

- Los Procedimientos Tributarios de Gestión TributariaDocumento12 páginasLos Procedimientos Tributarios de Gestión Tributariarubenmt93Aún no hay calificaciones

- Estudios de Casos Sobre Sobre CompensacionesDocumento7 páginasEstudios de Casos Sobre Sobre CompensacionesAndrea Yurley Olaya MoncaleanoAún no hay calificaciones

- Presentación Tributario IIDocumento34 páginasPresentación Tributario IIMia SpahAún no hay calificaciones

- Actividad 4 - Liquidacion OficialDocumento6 páginasActividad 4 - Liquidacion OficialSamuel roaAún no hay calificaciones

- Notas - Inglés 4 Grupo 15 - Post ExtraordinariasDocumento2 páginasNotas - Inglés 4 Grupo 15 - Post Extraordinariasfranzesteban2369Aún no hay calificaciones

- Calendario Cursos Especiales Medicina B 2022 PDFDocumento2 páginasCalendario Cursos Especiales Medicina B 2022 PDFfranzesteban2369Aún no hay calificaciones

- Estatuto Estudiantil - Actuaizado A Dic - 2022 PDFDocumento101 páginasEstatuto Estudiantil - Actuaizado A Dic - 2022 PDFfranzesteban2369Aún no hay calificaciones

- Circular 5 PDFDocumento1 páginaCircular 5 PDFfranzesteban2369Aún no hay calificaciones

- Inglés 3 Grupo 8 - Mie-Jue 2-5pmDocumento3 páginasInglés 3 Grupo 8 - Mie-Jue 2-5pmfranzesteban2369Aún no hay calificaciones

- Inglés 3 Grupo 11 - Lun-Mar 10-1pmDocumento2 páginasInglés 3 Grupo 11 - Lun-Mar 10-1pmfranzesteban2369Aún no hay calificaciones

- Inglés 1 Grupo 4 - Mie-Jue 10-1pmDocumento2 páginasInglés 1 Grupo 4 - Mie-Jue 10-1pmfranzesteban2369Aún no hay calificaciones

- Modulo Derecho Penal I PDFDocumento56 páginasModulo Derecho Penal I PDFCynthia Garcia ValenzuelaAún no hay calificaciones

- Contrato 2020-B PDFDocumento2 páginasContrato 2020-B PDFfranzesteban2369Aún no hay calificaciones

- A La Diestra de Dios PadreDocumento2 páginasA La Diestra de Dios Padrefranzesteban2369Aún no hay calificaciones

- MT Comercial SP Ltda.03-23Documento29 páginasMT Comercial SP Ltda.03-23bartkarlos2023Aún no hay calificaciones

- Guia Centro Hemodialisis EspañaDocumento666 páginasGuia Centro Hemodialisis EspañaMárquez Yovera BrandoAún no hay calificaciones

- GUÍA No. 4 - PROPUESTA DE VALORDocumento1 páginaGUÍA No. 4 - PROPUESTA DE VALORAnna ArrochaAún no hay calificaciones

- Sistema Fiscal MexicanoDocumento3 páginasSistema Fiscal MexicanoIlseAún no hay calificaciones

- COBERTURA ACTUALIZADA 23 DE Marzo (4) .OdsDocumento12.067 páginasCOBERTURA ACTUALIZADA 23 DE Marzo (4) .OdsTomás David Bermúdez MéndezAún no hay calificaciones

- Procedimiento General Obras 2020 Cad o Bim ResumidoDocumento28 páginasProcedimiento General Obras 2020 Cad o Bim ResumidoLincolh Maza ReyesAún no hay calificaciones

- Dofa CoomotorDocumento9 páginasDofa CoomotorValentinaAún no hay calificaciones

- Calidad y Supervision Gerencial - Faltas Al TrabajoDocumento3 páginasCalidad y Supervision Gerencial - Faltas Al TrabajoWELLSCORPERU INAún no hay calificaciones

- Modelo Contrato Individual de Trabajo A Término FijoDocumento3 páginasModelo Contrato Individual de Trabajo A Término FijoingridAún no hay calificaciones

- Floorhand VLOOM + BOSSDocumento115 páginasFloorhand VLOOM + BOSSVictor Rodriguez100% (4)

- Boletin 11 Importancia Pausas Activas PDFDocumento1 páginaBoletin 11 Importancia Pausas Activas PDFDayana LopezAún no hay calificaciones

- Divorcio Con Causa Determinada Abandono de HogarDocumento10 páginasDivorcio Con Causa Determinada Abandono de HogarEVELIN SAMARIA BO AGUSTINAún no hay calificaciones

- Lineamientos Generales de Adecuación Del Sílabo para La Modalidad VirtualDocumento18 páginasLineamientos Generales de Adecuación Del Sílabo para La Modalidad Virtualhanterox3135100% (1)

- Universidad de El SalvadorDocumento135 páginasUniversidad de El SalvadorEdwin PerezAún no hay calificaciones

- Resumen - Ason GmplsDocumento2 páginasResumen - Ason GmplsJairo MarceloAún no hay calificaciones

- NRM ChimeneasDocumento2 páginasNRM ChimeneasEmilio AlonsoAún no hay calificaciones

- Flexmax6080 Manual Cala SpanishDocumento116 páginasFlexmax6080 Manual Cala SpanishDICOM TECAún no hay calificaciones

- Sentencia Laboral de Reposicion, Contra SunarpDocumento29 páginasSentencia Laboral de Reposicion, Contra SunarpMaria Del Rosario Rodriguez AlarconAún no hay calificaciones

- Vías Terrestres y TopografíaDocumento7 páginasVías Terrestres y TopografíaCarlos Fernando Reyes SánchezAún no hay calificaciones

- ACTIVIDAD 2 - El Sistema Educativo Mexicano Como Sistema ComplejoDocumento10 páginasACTIVIDAD 2 - El Sistema Educativo Mexicano Como Sistema ComplejoValentina GongoraAún no hay calificaciones

- Aceite Acemire para Equipos de Aire AcondicionadoDocumento1 páginaAceite Acemire para Equipos de Aire AcondicionadoAlvaroSolisAún no hay calificaciones

- Prestacion Ec Por DesempleoDocumento4 páginasPrestacion Ec Por DesempleoLaila NefaAún no hay calificaciones

- MEDIDORES de AGUA Diver Manual Del Producto 2010-SpDocumento38 páginasMEDIDORES de AGUA Diver Manual Del Producto 2010-SpFrancisco Javier Duran MejiasAún no hay calificaciones

- Arrancadores SuavesDocumento6 páginasArrancadores SuavesMynor Josue Soto Mejia CLAVE: 21Aún no hay calificaciones

- KoolasuchusDocumento4 páginasKoolasuchusMANUEL DE JESUS ROMERO SOTOAún no hay calificaciones

- Cabrera, Cristian, Taller N°2Documento9 páginasCabrera, Cristian, Taller N°2CristianAún no hay calificaciones

- Caja Huancayo 2020Documento5 páginasCaja Huancayo 2020Jean Pierre Garay SotoAún no hay calificaciones

- Corte de ConstitucionalidadDocumento27 páginasCorte de ConstitucionalidadJorge Roberto DiazAún no hay calificaciones

- Contactos Mujeres Usera Particular en MadridDocumento2 páginasContactos Mujeres Usera Particular en MadridConocer mujeres en MadridAún no hay calificaciones

- Sistema de Ignición y ArranqueDocumento20 páginasSistema de Ignición y ArranqueCarlos RamirezAún no hay calificaciones