También podría gustarte

- Resumen Antecedentes EuropeosDocumento5 páginasResumen Antecedentes EuropeosMarbelys MoneróAún no hay calificaciones

- Paso 4 Regulacion de La Contabilidad en ColombiaDocumento4 páginasPaso 4 Regulacion de La Contabilidad en ColombiaMile Os100% (2)

- Resumen NIC 40Documento9 páginasResumen NIC 40paulina100% (1)

- Nic+40+ +Propiedades+de+InversiónDocumento28 páginasNic+40+ +Propiedades+de+Inversiónarmando zapataAún no hay calificaciones

- NIC 40 PROPIEDADES DE INVERSIÓN - GRUPO #1 DiapositivasDocumento20 páginasNIC 40 PROPIEDADES DE INVERSIÓN - GRUPO #1 DiapositivasPandy Mora CarranzaAún no hay calificaciones

- Propiedades de InversionDocumento23 páginasPropiedades de InversionDilcia PinedaAún no hay calificaciones

- Sección 16 Propiedades de InversiónDocumento18 páginasSección 16 Propiedades de InversiónAlba MataAún no hay calificaciones

- NIC 40 - Propiedades de Inversion OCTB 2022Documento35 páginasNIC 40 - Propiedades de Inversion OCTB 2022Bianca Steffy Reyes MaciasAún no hay calificaciones

- Nic 40 Propiedades de InversionDocumento16 páginasNic 40 Propiedades de InversionmanuelsolanosAún no hay calificaciones

- Nic 40Documento15 páginasNic 40Omar Rodriguez Garcia OpmAún no hay calificaciones

- Caso Practico NIC 40 Propiedades de InversiónDocumento16 páginasCaso Practico NIC 40 Propiedades de InversiónOmar Rodriguez Garcia OpmAún no hay calificaciones

- Matriz Actividad 3Documento9 páginasMatriz Actividad 3Yina Paola ArandaAún no hay calificaciones

- 12 - Diapositivas Normalización Contable Ii - Niff Ii 2023 I-IiDocumento16 páginas12 - Diapositivas Normalización Contable Ii - Niff Ii 2023 I-IiYasmit ParedesAún no hay calificaciones

- Nicsp16 FinalDocumento28 páginasNicsp16 FinalKATTY DEL PILAR RAMIREZ CARBAJALAún no hay calificaciones

- Guia # 5 Clase Niif 16 ArrendamientosDocumento7 páginasGuia # 5 Clase Niif 16 ArrendamientosPRUEBA HACKER18Aún no hay calificaciones

- Politica Contable Propiedad de InversionDocumento4 páginasPolitica Contable Propiedad de Inversiondavid moncadaAún no hay calificaciones

- Resumen Nic 40Documento16 páginasResumen Nic 40Ana Anchundia del PilarAún no hay calificaciones

- Nic Niif Plenas Cuadro ComparativoDocumento3 páginasNic Niif Plenas Cuadro ComparativoFabian Mauricio Diaz GAún no hay calificaciones

- Nic 40 - Propiedades de InversiónDocumento23 páginasNic 40 - Propiedades de InversiónJoseJulianMestanzaMuñozAún no hay calificaciones

- Guía de Aprendizaje No 14Documento6 páginasGuía de Aprendizaje No 14Mónica Avella MéndezAún no hay calificaciones

- Nic 40Documento18 páginasNic 40Angie Carolina Urrego Palacios100% (1)

- GD3 Niff para PymesDocumento34 páginasGD3 Niff para PymesJossymarManotasAún no hay calificaciones

- NIC 40 InformeDocumento4 páginasNIC 40 InformePEDRO ANTONIO HERNANDEZ QUINTANAAún no hay calificaciones

- Nic 40 - Niff 15Documento14 páginasNic 40 - Niff 15Medallit PCAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoPaola ParraAún no hay calificaciones

- NIC 40 Propiedades de Inversion CF5Documento39 páginasNIC 40 Propiedades de Inversion CF5ANABELEN ANGHELY VERA ZAVALETAAún no hay calificaciones

- Nic 40Documento16 páginasNic 40Jaqueline Lagos CruzAún no hay calificaciones

- Guia 14Documento8 páginasGuia 14Nicolas MontenegroAún no hay calificaciones

- NIC 40 Propiedades de InversiónDocumento5 páginasNIC 40 Propiedades de InversiónJosé ChiribogaAún no hay calificaciones

- Grupo14-NIC 40 Propiedades de InversiónDocumento13 páginasGrupo14-NIC 40 Propiedades de InversiónKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Nic 40 Propiedades de InversionDocumento5 páginasNic 40 Propiedades de InversionCharly GarciaAún no hay calificaciones

- Nicsp 16Documento15 páginasNicsp 16IDELVA ROJAS MONTEZAAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoJUAN ALEJANDRO PESTANA GUIAAún no hay calificaciones

- Nic. 17Documento10 páginasNic. 17Amarilis Jaqueline Mera WamputsarAún no hay calificaciones

- " Capitalizacion Del Resultado Integral de FinanciamientoDocumento22 páginas" Capitalizacion Del Resultado Integral de FinanciamientoLorena HernandezAún no hay calificaciones

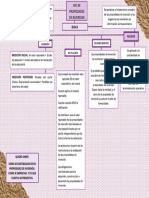

- Propiedades de La Inversión Mapa ConceptualDocumento1 páginaPropiedades de La Inversión Mapa ConceptualAnggie Cruz100% (1)

- Nic 40 Propiedades de InversiónDocumento21 páginasNic 40 Propiedades de InversiónALAN FERNANDO CASTRO HERNANDEZAún no hay calificaciones

- Resumen Nic 40 - Seccion 16 NiffDocumento7 páginasResumen Nic 40 - Seccion 16 Niffdmoises594100% (2)

- NIC 40 Y NIIF5 Modulo 4Documento66 páginasNIC 40 Y NIIF5 Modulo 4Afranio RodríguezAún no hay calificaciones

- Activo No CorrienteDocumento4 páginasActivo No CorrienteMariana GonzálezAún no hay calificaciones

- Nic 40Documento27 páginasNic 40luis salasAún no hay calificaciones

- Guia Aplicacion Nic 40 PDFDocumento8 páginasGuia Aplicacion Nic 40 PDFmaritexdAún no hay calificaciones

- NIC 40 Propiedades de InversionpdfDocumento26 páginasNIC 40 Propiedades de InversionpdfMaely Ve-gaAún no hay calificaciones

- Propiedad de Inversion Seccion 16Documento7 páginasPropiedad de Inversion Seccion 16Maria MontalbánAún no hay calificaciones

- 1 NIC 40 - Propiedades de Inversion NOVIEMBRE 2020 PDFDocumento24 páginas1 NIC 40 - Propiedades de Inversion NOVIEMBRE 2020 PDFGenesis LiszAún no hay calificaciones

- CG II - 3 Propiedades de InversionDocumento2 páginasCG II - 3 Propiedades de InversionrodrigoAún no hay calificaciones

- Ejemplos Sección 10 Niif Pymes Politicas ContablesDocumento4 páginasEjemplos Sección 10 Niif Pymes Politicas ContablesDIANA100% (1)

- Propiedades de InversionDocumento34 páginasPropiedades de InversionshaynneAún no hay calificaciones

- Actividad 2 ContabilidadDocumento13 páginasActividad 2 ContabilidadMaryori Parra Peña100% (1)

- Contabilidad Empresas InmobiliariasDocumento29 páginasContabilidad Empresas InmobiliariasROSA76.CARDENASAún no hay calificaciones

- Nic 40 PPT Final.Documento13 páginasNic 40 PPT Final.ROSAURA CABEZA COLQUEAún no hay calificaciones

- Sección 16 - Propiedades de Inversión (11!6!17)Documento16 páginasSección 16 - Propiedades de Inversión (11!6!17)jorgerafael9812Aún no hay calificaciones

- Niif para Pymes - Sección 16Documento4 páginasNiif para Pymes - Sección 16Yajaira Eunice Ubiera SolanoAún no hay calificaciones

- Nic 39Documento29 páginasNic 39MARIA MENDOZA REQUEJOAún no hay calificaciones

- Nic 40 Propiedad de InversiónDocumento29 páginasNic 40 Propiedad de InversiónAracellyAún no hay calificaciones

- Wuolah Free Diferencia ArrendamientosDocumento3 páginasWuolah Free Diferencia ArrendamientosAntoniosanchezvisoAún no hay calificaciones

- Deterioro Nic 36Documento43 páginasDeterioro Nic 36KAREN TEQUIA MOLINAAún no hay calificaciones

- Transacciones Contables 3Documento7 páginasTransacciones Contables 3Daniel Felipe BONELO CHAVARRO0% (1)

- Sena Nic 40 Propiedades de InversiónDocumento35 páginasSena Nic 40 Propiedades de InversiónJuan camilo leytonAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- La Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraDe EverandLa Biblia de la Inversión Inmobiliaria: El Libro de Referencia Para Invertir con Inteligencia, Generar Ingresos Pasivos y Lograr la Independencia FinancieraAún no hay calificaciones

- LCP14-05 Auditoria de Sistemas de InformacionDocumento1 páginaLCP14-05 Auditoria de Sistemas de InformacionCristina GuevaraAún no hay calificaciones

- Instrumentos FinancierosDocumento11 páginasInstrumentos FinancierosCristina GuevaraAún no hay calificaciones

- PP&EDocumento10 páginasPP&ECristina GuevaraAún no hay calificaciones

- IntangiblesDocumento13 páginasIntangiblesCristina GuevaraAún no hay calificaciones

- Perfil Del Agente AduaneroDocumento2 páginasPerfil Del Agente AduaneroCristian TabaresAún no hay calificaciones

- RBP-103-2023 - Informe de Standard and PoorsDocumento8 páginasRBP-103-2023 - Informe de Standard and PoorsDiario El ComercioAún no hay calificaciones

- Gcpe U1 A1 JuhdDocumento6 páginasGcpe U1 A1 Juhdjuan carlos hernandez diaz100% (2)

- EJERCICIO PRACTICO IR-2 Abril 2022 VacioDocumento45 páginasEJERCICIO PRACTICO IR-2 Abril 2022 VacioYosary Santana BenzoAún no hay calificaciones

- Acuerdos Internacionales PDFDocumento31 páginasAcuerdos Internacionales PDFPaulina FonsecaAún no hay calificaciones

- UI - FP Semana 10 InflacionDocumento8 páginasUI - FP Semana 10 InflacionDanielAún no hay calificaciones

- PACASMAYO Horizontal Vertical RATIOSDocumento61 páginasPACASMAYO Horizontal Vertical RATIOSAnthuane Paucar ZAún no hay calificaciones

- PLAN PASANTIA Villa Soccay CcopaquiraDocumento7 páginasPLAN PASANTIA Villa Soccay CcopaquiraMarco Antonio Ojeda ChallcoAún no hay calificaciones

- Ley N 1489 Ley de ExportacionesDocumento5 páginasLey N 1489 Ley de ExportacionesAlejandra AmbolumbetAún no hay calificaciones

- Cap. 16 Exportacion Importacion y Comercio CompensatorioDocumento33 páginasCap. 16 Exportacion Importacion y Comercio CompensatorioLuis MurgaAún no hay calificaciones

- Ejercicios Resueltos Interes CompuestoDocumento268 páginasEjercicios Resueltos Interes CompuestoJorge FernandezAún no hay calificaciones

- EJEMPLO Trabajo Final AlvaroDocumento130 páginasEJEMPLO Trabajo Final AlvaroAlexis GarciaAún no hay calificaciones

- ElLitchi LafrutamsfinadelmundoDocumento209 páginasElLitchi LafrutamsfinadelmundoBonifacioAún no hay calificaciones

- Casos Practicos NIIFDocumento16 páginasCasos Practicos NIIFAida100% (2)

- Carlino Impacto de La Globalizacion en El AlgodonDocumento15 páginasCarlino Impacto de La Globalizacion en El Algodonlidabracali100% (1)

- Dia Positi Va 17Documento64 páginasDia Positi Va 17Jaquelin Principe RiveraAún no hay calificaciones

- Actos Calificados de Mercantiles Por La Intención de Las PartesDocumento13 páginasActos Calificados de Mercantiles Por La Intención de Las Partesfran100% (1)

- Resumen Análisis MacroeconómicoDocumento54 páginasResumen Análisis MacroeconómicoAgustina SeguraAún no hay calificaciones

- TRABAJO PERSONAL 14.2 - Semana 14 - COSTOS, PRESUPUESTO Y PROGRAMACION DE OBRAS - C2 - VICENTE RAMOS JELSI RODDYDocumento2 páginasTRABAJO PERSONAL 14.2 - Semana 14 - COSTOS, PRESUPUESTO Y PROGRAMACION DE OBRAS - C2 - VICENTE RAMOS JELSI RODDYRODDY VICENTE RAMOSAún no hay calificaciones

- Administracion Financiera - Libro CompletoDocumento173 páginasAdministracion Financiera - Libro CompletoAndrewAún no hay calificaciones

- Informe de Compatibilidad de Expediente TecnicoDocumento6 páginasInforme de Compatibilidad de Expediente TecnicoWilber Miguel MuchaAún no hay calificaciones

- Ejercicios IvaDocumento33 páginasEjercicios IvaDennis MirandaAún no hay calificaciones

- El Comercio en La Edad MediaDocumento5 páginasEl Comercio en La Edad MediaRosceli MuñozAún no hay calificaciones

- Historia de La Aduana en MéxicoDocumento10 páginasHistoria de La Aduana en MéxicoJorge Luis Borges100% (1)

- Presupuestos TareaDocumento6 páginasPresupuestos TareaJesús RodríguezAún no hay calificaciones

- EjercicioDocumento7 páginasEjercicioMarisela Maytahuari manihuariAún no hay calificaciones

- Material Practico de Estados Financieros Basicos CARLOS YAMÁDocumento22 páginasMaterial Practico de Estados Financieros Basicos CARLOS YAMÁceliaAún no hay calificaciones

- Tarjetas de CreditoDocumento25 páginasTarjetas de Creditope485436Aún no hay calificaciones

- Promperu - China - Perfil Frutas y VegetalesDocumento14 páginasPromperu - China - Perfil Frutas y Vegetalesisela vicente canalesAún no hay calificaciones