También podría gustarte

- 01 Revista Ideas CONCYTEG, Año 4, Núm. 50, 4 de Agosto de 2009Documento126 páginas01 Revista Ideas CONCYTEG, Año 4, Núm. 50, 4 de Agosto de 2009Luis Rey Ruiz RamírezAún no hay calificaciones

- Proyecto Implementación de Un ErpDocumento104 páginasProyecto Implementación de Un Erpronald trujillo100% (5)

- Presentacion 5to Encuentro Equipo Transversal Control InternoDocumento85 páginasPresentacion 5to Encuentro Equipo Transversal Control InternoFernando AriasAún no hay calificaciones

- PDF SISTEMA ADMINISTRATIVO DE ENDEUDAMIENTO IRCT Anual 2022Documento37 páginasPDF SISTEMA ADMINISTRATIVO DE ENDEUDAMIENTO IRCT Anual 2022ÓRGANO DE CONTROL INSTITUCIONAL UNHAún no hay calificaciones

- SESIÓN 6 Sistema Del Control InternoDocumento47 páginasSESIÓN 6 Sistema Del Control Internomiguel angel espino baldiñoAún no hay calificaciones

- Clase 8 - 2019 1Documento15 páginasClase 8 - 2019 1Brayan FloresAún no hay calificaciones

- PDF SISTEMA ADMINISTRATIVO DE ABASTECIMIENTO IRCT Anual 2022Documento75 páginasPDF SISTEMA ADMINISTRATIVO DE ABASTECIMIENTO IRCT Anual 2022ÓRGANO DE CONTROL INSTITUCIONAL UNHAún no hay calificaciones

- PPT-Publico Objetivo 2 - Sistemas Administrativos - AbastecimientoDocumento35 páginasPPT-Publico Objetivo 2 - Sistemas Administrativos - AbastecimientoElmer CarreraAún no hay calificaciones

- Importancia Del Fortalecimiento e Implementación Del Sistema de Control InternoDocumento46 páginasImportancia Del Fortalecimiento e Implementación Del Sistema de Control InternoPercy EspinoAún no hay calificaciones

- Aspectos Generales Del MIPGDocumento21 páginasAspectos Generales Del MIPGLUIS ARIASAún no hay calificaciones

- CCSCI Presentacion 2021 01 PDFDocumento79 páginasCCSCI Presentacion 2021 01 PDFFidel AragonAún no hay calificaciones

- 6690 - Presentacion Direccionamiento EstrategicoDocumento19 páginas6690 - Presentacion Direccionamiento EstrategicoAndres Mauricio Mantilla RiveraAún no hay calificaciones

- Auditoría Financiera - Alex Cuzcano - FinalDocumento23 páginasAuditoría Financiera - Alex Cuzcano - FinalPATYAún no hay calificaciones

- Circular ContratacioncontadorDocumento3 páginasCircular ContratacioncontadorKatia gsAún no hay calificaciones

- PDF SISTEMA ADMINISTRATIVO DE TESORERÍA IRCT Anual 2022Documento31 páginasPDF SISTEMA ADMINISTRATIVO DE TESORERÍA IRCT Anual 2022ÓRGANO DE CONTROL INSTITUCIONAL UNHAún no hay calificaciones

- PPT-Publico Objetivo 2 - Seccion V - Gestion DocumentalDocumento61 páginasPPT-Publico Objetivo 2 - Seccion V - Gestion DocumentalFelix Alexis Farroñan VillavicencioAún no hay calificaciones

- Presentacion Rendición Cuentas Inicial 2023Documento96 páginasPresentacion Rendición Cuentas Inicial 2023carpiomedinarAún no hay calificaciones

- Oficina Regional de Control JuninDocumento14 páginasOficina Regional de Control JuninNatalia Nolasco TorresAún no hay calificaciones

- Informe EjecutivoDocumento4 páginasInforme EjecutivoDaniela Agudelo riosAún no hay calificaciones

- Modulo 7Documento20 páginasModulo 7Daniel Ojeda MedinaAún no hay calificaciones

- CAPACITACION RCTG Mayo 2022 - PROCESO - TG MinisterioDocumento87 páginasCAPACITACION RCTG Mayo 2022 - PROCESO - TG MinisterioProyecto Especial Alto HuallagaAún no hay calificaciones

- PPT-Publico Objetivo 2 - Seccion III y IVDocumento32 páginasPPT-Publico Objetivo 2 - Seccion III y IVHENRY PALOMINO FLORESAún no hay calificaciones

- PDF SISTEMA ADMINISTRATIVO DE CONTABILIDAD IRCT Anual 2022Documento42 páginasPDF SISTEMA ADMINISTRATIVO DE CONTABILIDAD IRCT Anual 2022ÓRGANO DE CONTROL INSTITUCIONAL UNHAún no hay calificaciones

- Presentacion1 Auditoria, Cencap 30 Nov 2015Documento39 páginasPresentacion1 Auditoria, Cencap 30 Nov 2015Emerson RamosAún no hay calificaciones

- Informe SUNATDocumento13 páginasInforme SUNATJazmin Emely Barzola De La Cruz100% (1)

- Httpsdocs - pr.GovfilesOIGSobre20NosotrosInformes20AnualesInforme20Anual202021 2022 PDFDocumento44 páginasHttpsdocs - pr.GovfilesOIGSobre20NosotrosInformes20AnualesInforme20Anual202021 2022 PDFlfuenriAún no hay calificaciones

- Informe de AuditoriaDocumento87 páginasInforme de AuditoriaGissvet RojasAún no hay calificaciones

- CAPACITACION SINDESENA CALI MipgDocumento36 páginasCAPACITACION SINDESENA CALI MipgnaseloAún no hay calificaciones

- Anexo PGDDocumento7 páginasAnexo PGDSally SaraviaAún no hay calificaciones

- Capacitación Introducción Al MIPGDocumento20 páginasCapacitación Introducción Al MIPGSteve StarkAún no hay calificaciones

- Construccion Documental VanzadaDocumento98 páginasConstruccion Documental VanzadaSebastianmahechaAún no hay calificaciones

- Semana 13 A Control InternoDocumento13 páginasSemana 13 A Control InternoCésar Georgino Valencia ArellanoAún no hay calificaciones

- 2020-09-25 Presentacion PdetDocumento98 páginas2020-09-25 Presentacion PdetOmar VivasAún no hay calificaciones

- CAPACITACIÓN MECI MP DefDocumento23 páginasCAPACITACIÓN MECI MP DefSandra LopezAún no hay calificaciones

- Resumen SciDocumento97 páginasResumen SciSandra LopezAún no hay calificaciones

- Cuestionario de CI Municipalidad de TDocumento29 páginasCuestionario de CI Municipalidad de TalyAún no hay calificaciones

- Articles-80996 Archivo FuenteDocumento24 páginasArticles-80996 Archivo FuentesamuelgonzalezAún no hay calificaciones

- Presentacion 20220502 SciDocumento67 páginasPresentacion 20220502 SciSandra LopezAún no hay calificaciones

- ORGANIGRAMA Docx-1Documento1 páginaORGANIGRAMA Docx-1cristianAún no hay calificaciones

- PPT-Publico Objetivo 2 - Seccion VDocumento37 páginasPPT-Publico Objetivo 2 - Seccion Vceleni valerioAún no hay calificaciones

- Organigrama de Instituciones de GuatemalaDocumento7 páginasOrganigrama de Instituciones de GuatemalaCristy Montejo AlvaAún no hay calificaciones

- Institucion Microfinanciera ODFDocumento12 páginasInstitucion Microfinanciera ODFYumisa PadillaAún no hay calificaciones

- 04 Como Iniciar Con Éxito La Gestion MunicipalDocumento90 páginas04 Como Iniciar Con Éxito La Gestion MunicipalSegundo ChavezAún no hay calificaciones

- Formulacion de ProyectosDocumento105 páginasFormulacion de ProyectosAlvarado EstampadoAún no hay calificaciones

- Auditoria 2 Actividad 1Documento28 páginasAuditoria 2 Actividad 1MARIA ALEJANDRA MONTOYA DUQUEAún no hay calificaciones

- Organigrama CGC 2020 PDFDocumento2 páginasOrganigrama CGC 2020 PDFARMANDO ELISEO RODRIGUEZ VASQUEZAún no hay calificaciones

- Direccion de Estandares y Proyectos (Tarea)Documento8 páginasDireccion de Estandares y Proyectos (Tarea)Abner GonzalezAún no hay calificaciones

- Contabilidad y Finanzas Públicas (Auditorias)Documento13 páginasContabilidad y Finanzas Públicas (Auditorias)romanAún no hay calificaciones

- Informe Auditoria SSTDocumento22 páginasInforme Auditoria SSTmarcos perexAún no hay calificaciones

- Informe Final para RPCF 2023Documento8 páginasInforme Final para RPCF 2023ronaldodorado765Aún no hay calificaciones

- Oficina de Control Interno (OCI) - MincienciasDocumento3 páginasOficina de Control Interno (OCI) - MincienciasFeradabaAún no hay calificaciones

- Auditorias CGRDocumento73 páginasAuditorias CGRJavier Andrés Acevedo GarcíaAún no hay calificaciones

- Contraloria en EducacionDocumento21 páginasContraloria en Educacionnicolas dionisio ordonez barruetaAún no hay calificaciones

- para PacDocumento63 páginaspara PacDeivy VelasquezAún no hay calificaciones

- Grupo 2 - PlanificacionDocumento36 páginasGrupo 2 - PlanificacionRosa LlanosAún no hay calificaciones

- PPT - Rendición de Cuentas Anual 2021 - Mp-Md-Opd Reg-Mun-IvpDocumento111 páginasPPT - Rendición de Cuentas Anual 2021 - Mp-Md-Opd Reg-Mun-IvpWilliam Mantari Araujo100% (1)

- Ejemplo Avance Informe Homologacion Desempeño Laboral AdemDocumento20 páginasEjemplo Avance Informe Homologacion Desempeño Laboral AdemMarilyn Elena ArriagadaAún no hay calificaciones

- Defensa Final - Proyecto de InvestigaciónDocumento27 páginasDefensa Final - Proyecto de InvestigaciónPatty FloresAún no hay calificaciones

- Gabinete de Audi Forense Trabajo PracticoDocumento11 páginasGabinete de Audi Forense Trabajo PracticoGabriel ChaconAún no hay calificaciones

- EvidencianAA2nCORREGIDA 586356bd5094e2fDocumento9 páginasEvidencianAA2nCORREGIDA 586356bd5094e2fstefanyAún no hay calificaciones

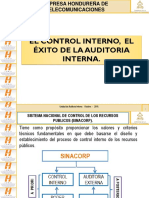

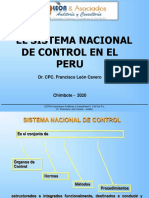

- PDF - El Sistema Nacional de Control en El Perú PDFDocumento53 páginasPDF - El Sistema Nacional de Control en El Perú PDFLis Cabrera MillaAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Resolucion 138 de 2021 Actualizacion Comite Control InternoDocumento5 páginasResolucion 138 de 2021 Actualizacion Comite Control InternopistolotaAún no hay calificaciones

- Resolución 0128 de 2018 Adopcion Codigo de IntegridadDocumento6 páginasResolución 0128 de 2018 Adopcion Codigo de IntegridadpistolotaAún no hay calificaciones

- Mapa de Riesgos Direccionamiento EstrategicoDocumento3 páginasMapa de Riesgos Direccionamiento EstrategicopistolotaAún no hay calificaciones

- 1028 ManualdefuncionesDocumento21 páginas1028 ManualdefuncionespistolotaAún no hay calificaciones

- Politica Gestion de Riesgo 2021Documento12 páginasPolitica Gestion de Riesgo 2021pistolotaAún no hay calificaciones

- Codigo de IntegridadDocumento17 páginasCodigo de IntegridadpistolotaAún no hay calificaciones

- 2021-09-14 Presentacion Dimension CiDocumento48 páginas2021-09-14 Presentacion Dimension CipistolotaAún no hay calificaciones

- Guía de Ingreso - Campus Virtual IEMPDocumento3 páginasGuía de Ingreso - Campus Virtual IEMPpistolotaAún no hay calificaciones

- Politica de Daño AntijuridicoDocumento44 páginasPolitica de Daño AntijuridicopistolotaAún no hay calificaciones

- Pet Final 2019 2029Documento112 páginasPet Final 2019 2029pistolotaAún no hay calificaciones

- Decreto - Politica - Compras - y - Contratacion PublicaDocumento3 páginasDecreto - Politica - Compras - y - Contratacion PublicapistolotaAún no hay calificaciones

- Manual Planta PersonalDocumento15 páginasManual Planta PersonalpistolotaAún no hay calificaciones

- PIGCCT CesarDocumento135 páginasPIGCCT CesarpistolotaAún no hay calificaciones

- PA02-PD-001 V4 Seleccion, Vinculacion y Desvinculacion Del Personal de PlantaDocumento18 páginasPA02-PD-001 V4 Seleccion, Vinculacion y Desvinculacion Del Personal de PlantapistolotaAún no hay calificaciones

- Estudios Previos - ESTUDIOS PREVIOS - ContratoDocumento6 páginasEstudios Previos - ESTUDIOS PREVIOS - ContratopistolotaAún no hay calificaciones

- Decreto 0758 de 2020 Reglamentación PPT 2Documento28 páginasDecreto 0758 de 2020 Reglamentación PPT 2pistolotaAún no hay calificaciones

- Analisis FodaDocumento2 páginasAnalisis FodaMauricio MandujanoAún no hay calificaciones

- Modelo FODADocumento1 páginaModelo FODADiego Cruz RamirezAún no hay calificaciones

- Las ContribucionesDocumento21 páginasLas ContribucionesRossel MelendezAún no hay calificaciones

- Acta XXX Del 01 de Dicimebre de 2020Documento39 páginasActa XXX Del 01 de Dicimebre de 2020Tania CalderonAún no hay calificaciones

- FORMATO #07-A - Inicial Cesar VallejoDocumento3 páginasFORMATO #07-A - Inicial Cesar VallejoIvan LipaAún no hay calificaciones

- El Desarrollo SostenibleDocumento2 páginasEl Desarrollo SostenibleDaniel CanchanyaAún no hay calificaciones

- 2017 - Tendencias AdministraciónDocumento74 páginas2017 - Tendencias AdministraciónRodrigo ReinosoAún no hay calificaciones

- SGS-HSS-24-R03 Formato de Clasificación y Pre Calificación RED LINEDocumento2 páginasSGS-HSS-24-R03 Formato de Clasificación y Pre Calificación RED LINEjuan moyaAún no hay calificaciones

- ChavezAlcibar MiriamMaythe M11S1AI1Documento7 páginasChavezAlcibar MiriamMaythe M11S1AI1miriam alcibarAún no hay calificaciones

- Estudio de Caso - Cementos ArgosDocumento18 páginasEstudio de Caso - Cementos Argosmayra rodasAún no hay calificaciones

- Acta Constitutiva y Estatus de La Empresa AsociativaDocumento8 páginasActa Constitutiva y Estatus de La Empresa AsociativaNelson DiazAún no hay calificaciones

- Documentacion ABDocumento4 páginasDocumentacion ABpepetorero2014Aún no hay calificaciones

- LA EMPRESA - Áreas Funcionales de La Empresa PDFDocumento15 páginasLA EMPRESA - Áreas Funcionales de La Empresa PDFLupita RojasAún no hay calificaciones

- Flujo de Caja y Proyecciones FinancierasDocumento10 páginasFlujo de Caja y Proyecciones Financierasmaria mercedes benavides causilAún no hay calificaciones

- Book Last Planner System EspanolDocumento25 páginasBook Last Planner System EspanolwheelertcAún no hay calificaciones

- El Contexto Actual Del Mercado de PRFV y Sus Proyecciones de DesarrolloDocumento9 páginasEl Contexto Actual Del Mercado de PRFV y Sus Proyecciones de DesarrolloJuan Carlos VillegasAún no hay calificaciones

- IAC3310 - Guía de Ejercicios 1 - Modelacion y Evaluacion de Proyectos - 2022Documento2 páginasIAC3310 - Guía de Ejercicios 1 - Modelacion y Evaluacion de Proyectos - 2022Pablo Andrés Morales LeytonAún no hay calificaciones

- El Cambio y La Planificación Del Cambio OrganizacionalDocumento11 páginasEl Cambio y La Planificación Del Cambio Organizacionalluis paradaAún no hay calificaciones

- Emhsa Ssoma RGL 001Documento40 páginasEmhsa Ssoma RGL 001shapdielAún no hay calificaciones

- Examen 1a VueltaDocumento4 páginasExamen 1a VueltaDiego ColinAún no hay calificaciones

- Diseño de Modelo de Negocios: Business Model CanvasDocumento28 páginasDiseño de Modelo de Negocios: Business Model CanvasLUCERO NATHALY CHERO MARTINEZAún no hay calificaciones

- Ficha de Datos Personales (3866)Documento1 páginaFicha de Datos Personales (3866)Gonzalo Willians ParedesAún no hay calificaciones

- Distribucion Electrica SENA PDFDocumento73 páginasDistribucion Electrica SENA PDFWalther AcevedoAún no hay calificaciones

- ESTUDIO DE CASO DineroDocumento2 páginasESTUDIO DE CASO DineroMelany Massiel LoraAún no hay calificaciones

- RSC UDEP Ensayo Moda Sostenible FINALDocumento14 páginasRSC UDEP Ensayo Moda Sostenible FINALAlex NinaAún no hay calificaciones

- Auint Plus 4 Transcripciones Audios U2Documento3 páginasAuint Plus 4 Transcripciones Audios U2LingAún no hay calificaciones

- Ejercicio de Introducing YourselfDocumento4 páginasEjercicio de Introducing Yourselfrosalino vidalsAún no hay calificaciones

- Contrato de ObraDocumento4 páginasContrato de ObraigorAún no hay calificaciones