También podría gustarte

- Contrato Privado de Compromiso de Dinero - GladysDocumento3 páginasContrato Privado de Compromiso de Dinero - Gladysanndy100% (1)

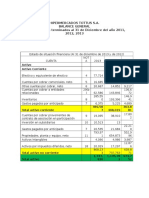

- Análisis FODA y estados financieros de Comforte S.ADocumento3 páginasAnálisis FODA y estados financieros de Comforte S.AJackelyn RamirezAún no hay calificaciones

- Clase2 - Excel AvanzadoDocumento70 páginasClase2 - Excel AvanzadoLuis AlbertoAún no hay calificaciones

- Lineamientos de Evaluacin de AA2Documento4 páginasLineamientos de Evaluacin de AA2ESTEFANO JORDAN BAUTISTA PATIÑOAún no hay calificaciones

- Caso 04 Presupuesto - GespreDocumento1 páginaCaso 04 Presupuesto - GespreAnthony NietoAún no hay calificaciones

- 2281 - Comercio Exterior - G5DC - 00 - CL2 - SejuroDocumento5 páginas2281 - Comercio Exterior - G5DC - 00 - CL2 - SejuroRenato OrtizAún no hay calificaciones

- Caso Levis Pto - Equilibrio C.variable Absorcion Unmsm 12Documento6 páginasCaso Levis Pto - Equilibrio C.variable Absorcion Unmsm 12Antonio Otazú100% (1)

- Desarrollo de Hab. Profesionales III - 4377 - CP1 - Estructura de Avance Del Proyecto DHP IIIDocumento2 páginasDesarrollo de Hab. Profesionales III - 4377 - CP1 - Estructura de Avance Del Proyecto DHP IIILuis LeónAún no hay calificaciones

- Planilla SolteriaDocumento1 páginaPlanilla SolteriaAlba SequeraAún no hay calificaciones

- Detectar El Tipo de Costo / Gasto Según Corresponda: GastosDocumento1 páginaDetectar El Tipo de Costo / Gasto Según Corresponda: GastosRuby jdkzjAún no hay calificaciones

- Gestión de costos: Casos de costo, volumen y utilidadDocumento32 páginasGestión de costos: Casos de costo, volumen y utilidadjessicaAún no hay calificaciones

- Costos por procesos Indugarsa S.ADocumento2 páginasCostos por procesos Indugarsa S.AAnni AcostaAún no hay calificaciones

- 2020 1 Uni CCP Segunda PrácticaDocumento4 páginas2020 1 Uni CCP Segunda PrácticaJUNIOR ANIBAL DOMINGUEZ MARQUEZAún no hay calificaciones

- Casos Por OrdenesDocumento7 páginasCasos Por OrdenesHollanta Humala TassoAún no hay calificaciones

- Fabricación motos lineales costos producciónDocumento7 páginasFabricación motos lineales costos producciónAlessandra Michelle Heredia CárdenasAún no hay calificaciones

- Analisis Vertical Empresas 8voDocumento10 páginasAnalisis Vertical Empresas 8voCR-hiztjho Yovera Vallejos0% (1)

- Monografia CostosDocumento23 páginasMonografia CostosKenji MucchingAún no hay calificaciones

- Costos de fabricación de mesas y billeterasDocumento2 páginasCostos de fabricación de mesas y billeterasBrillit RuizAún no hay calificaciones

- JP - Sesion 05 ResueltoDocumento17 páginasJP - Sesion 05 ResueltoFabricio AguirreAún no hay calificaciones

- MODELODocumento20 páginasMODELOjimenat8Aún no hay calificaciones

- Caso 1 Chocolate Chips Grupo 1Documento4 páginasCaso 1 Chocolate Chips Grupo 1Juerguen CarcamoAún no hay calificaciones

- Casos Eva y BSCDocumento2 páginasCasos Eva y BSCEstefani M. Palomares floresAún no hay calificaciones

- Practica Calificada #06Documento3 páginasPractica Calificada #06Zeta CarolinaAún no hay calificaciones

- Practica Adicional GloriaDocumento10 páginasPractica Adicional GloriaEliaAún no hay calificaciones

- Implementación de sistemas de información en empresa de mensajeríaDocumento40 páginasImplementación de sistemas de información en empresa de mensajeríaNey Jennifer50% (2)

- Determinación de precios sobre la base de costo marginalDocumento31 páginasDeterminación de precios sobre la base de costo marginalJessica GabrielaAún no hay calificaciones

- 2DA Monografia SISTEMAS DE COSTOSDocumento17 páginas2DA Monografia SISTEMAS DE COSTOSKenji MucchingAún no hay calificaciones

- CacaoDocumento3 páginasCacaosalvador abdiel reyes hernandezAún no hay calificaciones

- Distribución costos fábrica billeterasDocumento1 páginaDistribución costos fábrica billeterasMaria Margarita Rojas ArevaloAún no hay calificaciones

- Alum Soluc Kola Real c16-17 - Contacostos 1 - Unmsm-17Documento33 páginasAlum Soluc Kola Real c16-17 - Contacostos 1 - Unmsm-17Gina Gonzales Villegas100% (1)

- Caso Práctico. Los Costos en La CS en Una Empresa de Bebidas GasesosasDocumento4 páginasCaso Práctico. Los Costos en La CS en Una Empresa de Bebidas GasesosasLeandro Vásquez LedesmaAún no hay calificaciones

- Solución Ejercicios 1-7 Semana 1Documento17 páginasSolución Ejercicios 1-7 Semana 1XiomaraMagdielJaraCisnerosAún no hay calificaciones

- Mollys jugos y burgers: entrevista al representante comercial Daniel AlvaradoDocumento10 páginasMollys jugos y burgers: entrevista al representante comercial Daniel AlvaradoLiam EstrellaAún no hay calificaciones

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- Planeamiento y Diseño de Producto - DOE 2Documento7 páginasPlaneamiento y Diseño de Producto - DOE 2Ilich MartinezAún no hay calificaciones

- NICEDocumento4 páginasNICEGabriela Trujillo RuestaAún no hay calificaciones

- Diapositivas de LaiveDocumento20 páginasDiapositivas de LaiveSol De MediaNocheAún no hay calificaciones

- Costos laborales por empleadoDocumento3 páginasCostos laborales por empleadoChristopher AlexanderAún no hay calificaciones

- Plan de Trabajo-Área de AuspiciosDocumento2 páginasPlan de Trabajo-Área de AuspiciosricardoAún no hay calificaciones

- Usil Sesion 2 Clasificacion de Empresas y Organizacion. MC Vs BPRDocumento50 páginasUsil Sesion 2 Clasificacion de Empresas y Organizacion. MC Vs BPRhirvin morenoAún no hay calificaciones

- FORMULACIONDocumento77 páginasFORMULACIONIsrael LozanoAún no hay calificaciones

- Análisis Financiero LAIVE - FinalDocumento9 páginasAnálisis Financiero LAIVE - FinaledgarflorespachecoAún no hay calificaciones

- QuimpacDocumento59 páginasQuimpacLucciana FloresAún no hay calificaciones

- Estudio de Mercado GloriaDocumento15 páginasEstudio de Mercado GloriaShesira Camones P0% (1)

- Costos EstimadosDocumento2 páginasCostos EstimadosNoelia100% (1)

- Caso Practico 2 - Unidad 3 - Contabilidad Financiera - AdeDocumento6 páginasCaso Practico 2 - Unidad 3 - Contabilidad Financiera - AdeAndrea Hoyos PradaAún no hay calificaciones

- Ejercicio Semana 1Documento2 páginasEjercicio Semana 1Valeria MelgarAún no hay calificaciones

- Presupuesto de Ventas Por Producto y Por ZonaDocumento2 páginasPresupuesto de Ventas Por Producto y Por ZonaCoordinacion PlanificacionAún no hay calificaciones

- Gestion de CostosDocumento12 páginasGestion de CostosSheyla Lindo RamosAún no hay calificaciones

- Presentación Caso - Hard Rock CafeDocumento14 páginasPresentación Caso - Hard Rock CafeGracia Maria Hidalgo CastroAún no hay calificaciones

- Tarea Académica 2 - IsmaelDocumento9 páginasTarea Académica 2 - IsmaelIsmael Ivan Rosales CordovaAún no hay calificaciones

- Requerimiento de InsumosDocumento2 páginasRequerimiento de InsumosDeicy BenitezAún no hay calificaciones

- PC Nº1-2023-02-M1 - Prelntadm07a3Documento3 páginasPC Nº1-2023-02-M1 - Prelntadm07a3estefanyAún no hay calificaciones

- Caso SilvaDocumento3 páginasCaso SilvaRichard Jaliri LlanosAún no hay calificaciones

- Caso Heineken. Cuando El Producto No Es Lo Más Importante Un Original Proceso de Selección de Personal para Difundir Los ValoreDocumento1 páginaCaso Heineken. Cuando El Producto No Es Lo Más Importante Un Original Proceso de Selección de Personal para Difundir Los Valorejorgue vazquez100% (1)

- Parcial 2 Contabilidad Corregido JuanDocumento54 páginasParcial 2 Contabilidad Corregido JuanCamilo CarmonaAún no hay calificaciones

- Sesiones 15 y 16Documento40 páginasSesiones 15 y 16Manuel AvalosAún no hay calificaciones

- Presupuesto maestro industrial con 2 productos y proyecciones de ventasDocumento2 páginasPresupuesto maestro industrial con 2 productos y proyecciones de ventasLuiis FloresAún no hay calificaciones

- Plan de Negocios - AnticucheríaDocumento21 páginasPlan de Negocios - AnticucheríaAnonymous j0CFiK9A9Aún no hay calificaciones

- Costeo por órdenes de trabajo caso fabricación mueblesDocumento1 páginaCosteo por órdenes de trabajo caso fabricación mueblesAndle Solorzano AylasAún no hay calificaciones

- Formato Plan de Negocio 2Documento11 páginasFormato Plan de Negocio 2ErickBeAún no hay calificaciones

- 4 Sesion de Contabilidad General - Senati - 2020-20Documento31 páginas4 Sesion de Contabilidad General - Senati - 2020-20Fernando Alvarado ApazaAún no hay calificaciones

- Caso práctico 01 costos fabricaciónDocumento77 páginasCaso práctico 01 costos fabricaciónJhonatanGeronimoAún no hay calificaciones

- Web RescueDocumento1 páginaWeb RescueLuis LeónAún no hay calificaciones

- Costos laborales en la producción de bienesDocumento3 páginasCostos laborales en la producción de bienesLuis León100% (1)

- Precios 2023 Delivery FastDocumento1 páginaPrecios 2023 Delivery FastLuis LeónAún no hay calificaciones

- Temario AcademiaDocumento8 páginasTemario AcademiaLuis LeónAún no hay calificaciones

- Sesion 1 - Cyp-231-210123 LBDocumento11 páginasSesion 1 - Cyp-231-210123 LBLuis LeónAún no hay calificaciones

- Sesion 3 Costeo Absorbente o Directo - Costos y PresupuestosDocumento13 páginasSesion 3 Costeo Absorbente o Directo - Costos y PresupuestosLuis LeónAún no hay calificaciones

- Caso 1 - Cepch - Costos y Presupuestos - DesarrollarDocumento14 páginasCaso 1 - Cepch - Costos y Presupuestos - DesarrollarLuis León100% (1)

- Formato Curva Demanda, Oferta - ClaseDocumento8 páginasFormato Curva Demanda, Oferta - ClaseLuis LeónAún no hay calificaciones

- Rtu Vitor VelaDocumento3 páginasRtu Vitor VelaGeovanny GonzaleaAún no hay calificaciones

- Administracion TesoreriaDocumento9 páginasAdministracion TesoreriaMarce Aguilera CisternasAún no hay calificaciones

- Unidad5 - Actividad8 - Contabilidad GeneralDocumento9 páginasUnidad5 - Actividad8 - Contabilidad GeneralEstiver ManriqueAún no hay calificaciones

- Introducción - FinanzasDocumento69 páginasIntroducción - Finanzas02-AS-HU-MARGOT ORE HUACHUPOMAAún no hay calificaciones

- Flujos de Costos InventariablesDocumento15 páginasFlujos de Costos InventariablesCinthya DíazAún no hay calificaciones

- Guía de EstudiosDocumento3 páginasGuía de EstudiosFernando Cruz MirandaAún no hay calificaciones

- Actualizacion de Deudas-SUNATDocumento3 páginasActualizacion de Deudas-SUNATLuis DuránAún no hay calificaciones

- Derecho Mercant CuestionarioDocumento13 páginasDerecho Mercant CuestionarioJavier ParralAún no hay calificaciones

- TrabajoDocumento11 páginasTrabajoKaren Rivera JulcaAún no hay calificaciones

- Sílabo-García-Gestión de Créditos y Cobranza-PEE 15-2 - ForMATEADODocumento4 páginasSílabo-García-Gestión de Créditos y Cobranza-PEE 15-2 - ForMATEADOJuanaLaCub100% (1)

- Lineamiento de Politica FiscalDocumento9 páginasLineamiento de Politica FiscalElmer Quispe MendozaAún no hay calificaciones

- El Mercado de CapitalesDocumento19 páginasEl Mercado de CapitalesyandryAún no hay calificaciones

- ResumenDocumento2 páginasResumenYeimy VasquezAún no hay calificaciones

- Tarea 5 Elaboracion y Evaluacion de ProyectosDocumento8 páginasTarea 5 Elaboracion y Evaluacion de ProyectosHector A. GenaoAún no hay calificaciones

- Del Gachupin Al Criollo PDFDocumento44 páginasDel Gachupin Al Criollo PDFLir GinosAún no hay calificaciones

- Decreto de Urgencia aprueba medidas ante lluvias 2023Documento10 páginasDecreto de Urgencia aprueba medidas ante lluvias 2023Juan Coaquira ChaponanAún no hay calificaciones

- Estados Financieros Básicos Utilizados en La Formulación de Un ProyectoDocumento7 páginasEstados Financieros Básicos Utilizados en La Formulación de Un ProyectoEdgar Tzampop100% (1)

- Modelo de Negocio Empresa de TecnologiaDocumento115 páginasModelo de Negocio Empresa de TecnologiaLuisAriasAún no hay calificaciones

- Cierre E.F. 2017Documento94 páginasCierre E.F. 2017Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Glosario de Términos FinancierosDocumento9 páginasGlosario de Términos FinancierosTuempresaen LineaAún no hay calificaciones

- Razon y ProporcionDocumento79 páginasRazon y ProporcionJunior Palomino ChambillaAún no hay calificaciones

- CUESTIONARIO - Contabilidad Basica - Instrumento de Evaluacion - ResolverDocumento2 páginasCUESTIONARIO - Contabilidad Basica - Instrumento de Evaluacion - ResolverLuz Elena Discuvich MAún no hay calificaciones

- Lab 7 Costos y PresupuestosDocumento3 páginasLab 7 Costos y PresupuestosVictor Raul Grovas HuaroteAún no hay calificaciones

- Guia Segundo Parcial Titulos de Credito 1Documento5 páginasGuia Segundo Parcial Titulos de Credito 1DIANAAún no hay calificaciones

- Estrategias de Recaudacion de PredialDocumento103 páginasEstrategias de Recaudacion de PredialtatiAún no hay calificaciones

- 10-Centro de Morosologia EAE - Estudio Sobre Prescripcion de DeudaDocumento20 páginas10-Centro de Morosologia EAE - Estudio Sobre Prescripcion de Deudacya25Aún no hay calificaciones

- Condominio Mirador del Golf departamentos desde S/ 208 400 TrujilloDocumento5 páginasCondominio Mirador del Golf departamentos desde S/ 208 400 TrujilloJimmy Sánchez VallejosAún no hay calificaciones