También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Guia Completa LubricantesDocumento150 páginasGuia Completa LubricantesRodrigo Alfredo Rodriguez Torres100% (2)

- NIA 620 PresentaciónDocumento20 páginasNIA 620 PresentaciónCarolina Quintana VallejosAún no hay calificaciones

- Manual Stimulus Physio MAXX EspañolDocumento25 páginasManual Stimulus Physio MAXX EspañolAnonymous MnaMZQWwCAún no hay calificaciones

- Exposicion Nia 600Documento24 páginasExposicion Nia 600Paulis ValentinAún no hay calificaciones

- Six SigmaDocumento39 páginasSix SigmamiketowersAún no hay calificaciones

- Dados de ConcretoDocumento2 páginasDados de ConcretoALx1oAún no hay calificaciones

- Procedimiento de Excavación de Zanjas y Relleno (Sistema de Agua Potable)Documento5 páginasProcedimiento de Excavación de Zanjas y Relleno (Sistema de Agua Potable)stintaya1Aún no hay calificaciones

- Nivel de Madurez de Auditoria InternaDocumento10 páginasNivel de Madurez de Auditoria InternaGilberto Moreno100% (1)

- Tarea 4 Esquema NIA 200 - 3132-11-4061 Astrid Cifuentes PDFDocumento1 páginaTarea 4 Esquema NIA 200 - 3132-11-4061 Astrid Cifuentes PDFAstrid Estefany Cifuentes SolaresAún no hay calificaciones

- Equipo 5-A - Presentación Norma Int. 1210-1220-1230Documento13 páginasEquipo 5-A - Presentación Norma Int. 1210-1220-1230Francisco Cristian GuillermoAún no hay calificaciones

- Bombas de Desplazamiento PositivoDocumento7 páginasBombas de Desplazamiento PositivomauricioflaAún no hay calificaciones

- La FaoDocumento13 páginasLa Faoalex100% (1)

- Caso Lavado de Activos Diacelec y Afines Conacero PDFDocumento84 páginasCaso Lavado de Activos Diacelec y Afines Conacero PDFTati Maythe50% (2)

- NIEPAIDocumento16 páginasNIEPAICarmen Sopon NavasAún no hay calificaciones

- .11.R4 Matriz de Riesgos Auditorias Internas y ExternasDocumento2 páginas.11.R4 Matriz de Riesgos Auditorias Internas y ExternasChristian TéllezAún no hay calificaciones

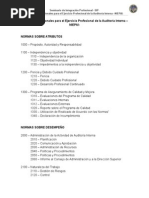

- 1.2.1 Normas Sobre AtributosDocumento3 páginas1.2.1 Normas Sobre Atributosamericaguerrero158Aún no hay calificaciones

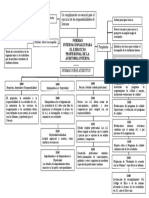

- Ingrid Fonseca - Normas para El Ejercicio Profesional de Auditoria InternaDocumento11 páginasIngrid Fonseca - Normas para El Ejercicio Profesional de Auditoria Internafonseca ingridAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento3 páginasMapa Conceptual Auditoriadaren quirogaAún no hay calificaciones

- Niepai Auditoria IVDocumento4 páginasNiepai Auditoria IVEnverson Bosvelí Pérez JúarezAún no hay calificaciones

- 1110-Independencia Dentro de La OrganizaciónDocumento7 páginas1110-Independencia Dentro de La OrganizaciónGabriela Estrada EscobarAún no hay calificaciones

- Trabajo Practico - 1Documento3 páginasTrabajo Practico - 1nancy jamachiAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJaime HurtadoAún no hay calificaciones

- Introduccion A La Auditoria ExposiciónDocumento7 páginasIntroduccion A La Auditoria ExposiciónJoshep Ramos RomeroAún no hay calificaciones

- Espina de Pescado Bleidys Nia 200Documento7 páginasEspina de Pescado Bleidys Nia 200david trujilloAún no hay calificaciones

- Ai U3 A2 EmmDocumento4 páginasAi U3 A2 EmmEduardo EmmAún no hay calificaciones

- Normas para El Ejercicio Profesional de La AuditoriaDocumento36 páginasNormas para El Ejercicio Profesional de La AuditoriaJuan Pablo TamayAún no hay calificaciones

- Aplicabilidad de Las NAGA PDFDocumento9 páginasAplicabilidad de Las NAGA PDFJaddy CollazosAún no hay calificaciones

- Auditoría Interna 101 - La Pregunta Más ComúnDocumento3 páginasAuditoría Interna 101 - La Pregunta Más ComúnPedro TicaAún no hay calificaciones

- Izquierdo Bernardo - CYNTHIA DEL CARMEN - T4 - ACT.02Documento8 páginasIzquierdo Bernardo - CYNTHIA DEL CARMEN - T4 - ACT.02cynthia del carmen izquierdo bernardoAún no hay calificaciones

- Jagr S1a2Documento3 páginasJagr S1a2Jazmín gonzales riveraAún no hay calificaciones

- Nia 600-699Documento2 páginasNia 600-699Camila CalvoAún no hay calificaciones

- Tarea Auditoria InternaDocumento10 páginasTarea Auditoria InternaRossemary RivasAún no hay calificaciones

- Nia 265 I PDFDocumento2 páginasNia 265 I PDFJeick L. Benavides100% (1)

- Normas Sobre AtributosDocumento3 páginasNormas Sobre AtributosMargarita ReyesAún no hay calificaciones

- Atributos de Auditoria InternaDocumento1 páginaAtributos de Auditoria InternaWilmer Joel Lopez MontenegroAún no hay calificaciones

- Esquema Nia 200Documento1 páginaEsquema Nia 200NELSON URIEL HERNANDEZ VEGAAún no hay calificaciones

- Nia 610 y 620Documento20 páginasNia 610 y 620Daniela CorreaAún no hay calificaciones

- Mapa 5 AuditoriaDocumento1 páginaMapa 5 AuditoriaVazquez Ambriz Evelyn MarianAún no hay calificaciones

- Normas de Auditoria InternaDocumento4 páginasNormas de Auditoria InternaLinda GarciaAún no hay calificaciones

- Actividad 2 Auditoria y Control InternoDocumento12 páginasActividad 2 Auditoria y Control InternoKeren cabrera gonzalezAún no hay calificaciones

- Mapaconceptual3s4 Estructura Departamento Auditoria InternaDocumento1 páginaMapaconceptual3s4 Estructura Departamento Auditoria InternaJ Luis UcAún no hay calificaciones

- Esquemas NIA 620 Y 700Documento2 páginasEsquemas NIA 620 Y 700Imelda TaxAún no hay calificaciones

- Programa y Plan de AuditoriaDocumento5 páginasPrograma y Plan de Auditoriajorge bravoAún no hay calificaciones

- NIA 200 Objetivos Globales Del Auditor IndependienteDocumento1 páginaNIA 200 Objetivos Globales Del Auditor IndependienteMANUALES0326Aún no hay calificaciones

- Guía Normas 1Documento17 páginasGuía Normas 1Juan Diego Alarcon LopezAún no hay calificaciones

- Actividad SENADocumento3 páginasActividad SENAPaola GiraldoAún no hay calificaciones

- Actividad 8 Parte2Documento2 páginasActividad 8 Parte2Remember VisionAún no hay calificaciones

- ACTIVIDAD 5 AUDITORIA Y CONTROL INTERNO (Responsabilidades de Auditor)Documento10 páginasACTIVIDAD 5 AUDITORIA Y CONTROL INTERNO (Responsabilidades de Auditor)Lorena ZambranoAún no hay calificaciones

- Presentación 1Documento5 páginasPresentación 1Yamily Gaspar AntezanaAún no hay calificaciones

- AuditoriaDocumento29 páginasAuditoriarachelmarterAún no hay calificaciones

- Auditroria EnsayoDocumento9 páginasAuditroria EnsayoLenin CR QuilisimbaAún no hay calificaciones

- Informe - Ejecutivo AA1 YESENIA MANTILLADocumento5 páginasInforme - Ejecutivo AA1 YESENIA MANTILLACarlos N AvilaAún no hay calificaciones

- Formato Evidencia AA1 Ev3 Informe EjecutivoDocumento3 páginasFormato Evidencia AA1 Ev3 Informe EjecutivoDiana Marcela Conde PatinoAún no hay calificaciones

- Evaluacion Norma NTC Iso 9001Documento4 páginasEvaluacion Norma NTC Iso 9001Carolina GarciaAún no hay calificaciones

- Lectura - Escndalos Financieros - El Papel Del Auditor Externo en La Deteccin de FraudesDocumento18 páginasLectura - Escndalos Financieros - El Papel Del Auditor Externo en La Deteccin de FraudesJuan James Vasquez VargasAún no hay calificaciones

- Mapa Conceptual Nia 620Documento1 páginaMapa Conceptual Nia 620Hiuber AguilarAún no hay calificaciones

- 2da Actividad Integradora 27631Documento3 páginas2da Actividad Integradora 27631contadorregiomxAún no hay calificaciones

- Informe AuditoriaDocumento3 páginasInforme Auditoriajorge zuluagaAún no hay calificaciones

- Informe Ejecutivo Angie RangelDocumento3 páginasInforme Ejecutivo Angie RangelAngie RangelAún no hay calificaciones

- Trabajo Final Auditoria InternaDocumento7 páginasTrabajo Final Auditoria InternaAlan Chávez VegaAún no hay calificaciones

- Sem. 2. - Normas y Procedimientos de AuditoriaDocumento17 páginasSem. 2. - Normas y Procedimientos de AuditoriaDicker Prudencio CochaAún no hay calificaciones

- Mapa Mental NIA 610Documento1 páginaMapa Mental NIA 610OSIEL REGINALDO ALONZO RAYMUNDO100% (1)

- AA2-EV02 Taller - Elaborar Un Plan de Acción en Una Empresa de Acuerdo Con Los Objetivos Institucionales JAIME ARANGODocumento8 páginasAA2-EV02 Taller - Elaborar Un Plan de Acción en Una Empresa de Acuerdo Con Los Objetivos Institucionales JAIME ARANGOJAIME ALBERTO ARANGO JAIMES100% (3)

- S3 - El Papel Del Auditor AdministrativoDocumento36 páginasS3 - El Papel Del Auditor AdministrativoCarlos FloresAún no hay calificaciones

- NIA 610 - Nelida ExponerDocumento5 páginasNIA 610 - Nelida ExponerSerenazgo De La Provincia de CamanáAún no hay calificaciones

- Auditoria y Estructura de Alto NivelDocumento23 páginasAuditoria y Estructura de Alto NiveljeribethabaunzaAún no hay calificaciones

- Diferencias Entre Emprendedor y EmpresarioDocumento3 páginasDiferencias Entre Emprendedor y EmpresarioTati MaytheAún no hay calificaciones

- Planificación de La Auditoría Forense - Crespata TatianaDocumento67 páginasPlanificación de La Auditoría Forense - Crespata TatianaTati MaytheAún no hay calificaciones

- Alcohol Con Aloe Vera - Jaquelin - ChuquiDocumento21 páginasAlcohol Con Aloe Vera - Jaquelin - ChuquiTati MaytheAún no hay calificaciones

- Definiciones Auditoría Nómina - Crespata TatianaDocumento5 páginasDefiniciones Auditoría Nómina - Crespata TatianaTati MaytheAún no hay calificaciones

- Aspectos Llamativos Del Peritaje Con Relación A Lo Forense - Crespata TatianaDocumento2 páginasAspectos Llamativos Del Peritaje Con Relación A Lo Forense - Crespata TatianaTati MaytheAún no hay calificaciones

- Cuáles Son Los Requisitos para Clasificarse Como Peritos - Crespata TatianaDocumento8 páginasCuáles Son Los Requisitos para Clasificarse Como Peritos - Crespata TatianaTati MaytheAún no hay calificaciones

- CARATULA COSTOS Siiiiiiiiiiiiiiiii (Recuperado Automáticamente)Documento1 páginaCARATULA COSTOS Siiiiiiiiiiiiiiiii (Recuperado Automáticamente)Tati MaytheAún no hay calificaciones

- ARTICULOAuditoria Forense en El EcuadorDocumento18 páginasARTICULOAuditoria Forense en El EcuadorTati MaytheAún no hay calificaciones

- Análisis de Los Derechos de La Víctima - Crespata TatianaDocumento4 páginasAnálisis de Los Derechos de La Víctima - Crespata TatianaTati MaytheAún no hay calificaciones

- Alcance de Las Secciones 11 y 12Documento6 páginasAlcance de Las Secciones 11 y 12Tati MaytheAún no hay calificaciones

- Tipos de CompañíasDocumento2 páginasTipos de CompañíasTati MaytheAún no hay calificaciones

- Portada 9Documento1 páginaPortada 9Tati MaytheAún no hay calificaciones

- Cuadro Sinoptico Plantilla1 AledigitaalDocumento1 páginaCuadro Sinoptico Plantilla1 AledigitaalTati MaytheAún no hay calificaciones

- Portada 2Documento1 páginaPortada 2Tati MaytheAún no hay calificaciones

- Cuadro Sinoptico 4Documento3 páginasCuadro Sinoptico 4Tati MaytheAún no hay calificaciones

- Charla de Seguridad N# 0001 Cintas de AdvertenciaDocumento2 páginasCharla de Seguridad N# 0001 Cintas de AdvertenciaNihumar Timaure86% (7)

- Taller 2. MarshallDocumento45 páginasTaller 2. MarshallLizeth MorenoAún no hay calificaciones

- Actividad Integradora 6.Documento6 páginasActividad Integradora 6.MDCAún no hay calificaciones

- Control de CiberDocumento3 páginasControl de CiberAngel FraustoAún no hay calificaciones

- Gaceta Oficial 40970 VenezuelaDocumento3 páginasGaceta Oficial 40970 VenezuelaFelix Velasquez CastilloAún no hay calificaciones

- Anexo #4 Entregables Del Dossier de CalidadDocumento1 páginaAnexo #4 Entregables Del Dossier de CalidadMartin Sembrera ZevallosAún no hay calificaciones

- 9 Evaluación Del DesempeñoDocumento3 páginas9 Evaluación Del DesempeñoAbril HuertaAún no hay calificaciones

- Nosferatu 010 013Documento21 páginasNosferatu 010 013gorditoAún no hay calificaciones

- Hola, Marta Diaz Ferreira: Este Es Tu Detalle de Cuenta A PagarDocumento2 páginasHola, Marta Diaz Ferreira: Este Es Tu Detalle de Cuenta A PagarMarta Elizabeth Díaz FerreiraAún no hay calificaciones

- Tesis de PolleriaDocumento36 páginasTesis de PolleriarosabelizaAún no hay calificaciones

- Documento Yamil Cardenas PDFDocumento80 páginasDocumento Yamil Cardenas PDFAnonymous c6RUKZxPXVAún no hay calificaciones

- Diesel o GasoilDocumento10 páginasDiesel o GasoildjafrokAún no hay calificaciones

- Jorge Luis Cardenas Obando PDFDocumento3 páginasJorge Luis Cardenas Obando PDFYOLANDA LOPEZAún no hay calificaciones

- Seguridad y Comercio ElectronicoDocumento201 páginasSeguridad y Comercio ElectronicoEduardoAún no hay calificaciones

- Curriculum Luis Flores OsorioDocumento4 páginasCurriculum Luis Flores Osorioluis154Aún no hay calificaciones

- Cuál Es El Monto Mínimo de Dinero Con El Que Se Puede Empezar Un NegocioDocumento3 páginasCuál Es El Monto Mínimo de Dinero Con El Que Se Puede Empezar Un NegocioJorge A. WatanabeAún no hay calificaciones

- Lab. Bombas en Serie y ParaleloDocumento10 páginasLab. Bombas en Serie y ParaleloRichard RangelAún no hay calificaciones

- Gfps Prv-Brochure-Tipo-582 Tipo-586 GFDO 6365 6-ES PDFDocumento16 páginasGfps Prv-Brochure-Tipo-582 Tipo-586 GFDO 6365 6-ES PDFAlberto Lennin CarrilloAún no hay calificaciones

- Manual Sistema MPX Linea ComunicacionDocumento11 páginasManual Sistema MPX Linea ComunicacionBer HonzaAún no hay calificaciones

- Presupuesto Jairo Prisma 55.000KmDocumento1 páginaPresupuesto Jairo Prisma 55.000KmCarlo OlavarrietaAún no hay calificaciones

- Notificacion Donde Es Denegada Esta Falsa Firma Del ContratoDocumento3 páginasNotificacion Donde Es Denegada Esta Falsa Firma Del ContratojennyAún no hay calificaciones

- Ejemplo SWMMDocumento11 páginasEjemplo SWMMEduardo100% (1)

- Semana - 2 - Sesion - 2 OaDocumento18 páginasSemana - 2 - Sesion - 2 OaMar CosAún no hay calificaciones