0% encontró este documento útil (0 votos)

195 vistas19 páginasActividad 5

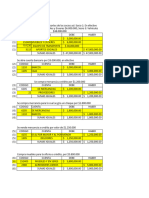

El resumen describe un taller contable sobre partidas dobles y soportes contables para la empresa Moto Repuesto Uniminuto Ltda. Se registran 22 transacciones contables que incluyen aportes de socios, préstamos bancarios, compras y ventas de mercancía y otros gastos. Al final se pide determinar si la empresa obtuvo utilidad o pérdida y elaborar los estados financieros.

Cargado por

Christian GutierrezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

195 vistas19 páginasActividad 5

El resumen describe un taller contable sobre partidas dobles y soportes contables para la empresa Moto Repuesto Uniminuto Ltda. Se registran 22 transacciones contables que incluyen aportes de socios, préstamos bancarios, compras y ventas de mercancía y otros gastos. Al final se pide determinar si la empresa obtuvo utilidad o pérdida y elaborar los estados financieros.

Cargado por

Christian GutierrezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd