0% encontró este documento útil (0 votos)

56 vistas9 páginasTaller de Contabilidad: Partida Doble y Soportes

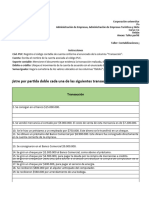

El documento presenta un taller de contabilización por partida doble de varias transacciones comerciales de una empresa dedicada a la venta de mercancías. Se deben registrar 22 transacciones como aportes de capital, compras y ventas de mercancía, préstamos bancarios, pagos de gastos y recibos de ingresos no operacionales. El objetivo es que los participantes aprendan a llevar la contabilidad de una empresa aplicando el método de la partida doble.

Cargado por

Karoll Mejia GomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

56 vistas9 páginasTaller de Contabilidad: Partida Doble y Soportes

El documento presenta un taller de contabilización por partida doble de varias transacciones comerciales de una empresa dedicada a la venta de mercancías. Se deben registrar 22 transacciones como aportes de capital, compras y ventas de mercancía, préstamos bancarios, pagos de gastos y recibos de ingresos no operacionales. El objetivo es que los participantes aprendan a llevar la contabilidad de una empresa aplicando el método de la partida doble.

Cargado por

Karoll Mejia GomezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd