También podría gustarte

- Medp U3 A3 JomhDocumento6 páginasMedp U3 A3 JomhJOEL ALBERTO MONTALVO HERNANDEZAún no hay calificaciones

- RiskDocumento9 páginasRiskPablo TapiaAún no hay calificaciones

- Ee 410 SeñalesDocumento21 páginasEe 410 SeñalesALVARO JOSUE MARCA MEDINAAún no hay calificaciones

- U1 Act 1 Ejercicios Sobre EstacionariedadDocumento1 páginaU1 Act 1 Ejercicios Sobre Estacionariedadalexpineda176473Aún no hay calificaciones

- Tarea 2 - Series de Tiempo y PronósticoDocumento3 páginasTarea 2 - Series de Tiempo y PronósticoJosé Luis Cuevaas Muñoz0% (1)

- Práctica 1 Procesos Estocásticos.Documento2 páginasPráctica 1 Procesos Estocásticos.Gnz PomaAún no hay calificaciones

- DocxDocumento9 páginasDocxGuineapig666Aún no hay calificaciones

- Tema 5Documento65 páginasTema 5cesar javierAún no hay calificaciones

- Tema 5Documento27 páginasTema 5Daniel SolerAún no hay calificaciones

- Introducción A Finanzas CuantitativasDocumento46 páginasIntroducción A Finanzas CuantitativasMaría Julia Ogna EgeaAún no hay calificaciones

- Trabajo Final Calculo 3Documento346 páginasTrabajo Final Calculo 3Adrián LuisAún no hay calificaciones

- Fita 0080 MC7 U4 C7Documento18 páginasFita 0080 MC7 U4 C7Francisco Gajardo CidAún no hay calificaciones

- Sesion 1 Edo PDFDocumento7 páginasSesion 1 Edo PDFABEL PUMA AYQUIAún no hay calificaciones

- Interpolacion NGDocumento25 páginasInterpolacion NGdoncri17Aún no hay calificaciones

- Fisica Ii Movimiento Oscilatorio: Presentado Por Dr. Francisco Manuel UgarteDocumento38 páginasFisica Ii Movimiento Oscilatorio: Presentado Por Dr. Francisco Manuel UgarteIwasaki Quiroz AlonsoAún no hay calificaciones

- Tarea 4Documento2 páginasTarea 4Loghan Chavez MAún no hay calificaciones

- Ecuaciones de Primer Orden e Intervalo Maximal: 2.1 Algunos M Etodos de Resoluci OnDocumento13 páginasEcuaciones de Primer Orden e Intervalo Maximal: 2.1 Algunos M Etodos de Resoluci OnCristhian Paúl Neyra SalvadorAún no hay calificaciones

- Cadenas de Markov Discretas y ContinuasDocumento17 páginasCadenas de Markov Discretas y ContinuasCarlosAMoraPérezAún no hay calificaciones

- Procestocásticos y MovBrownianoDocumento14 páginasProcestocásticos y MovBrownianosayavamaAún no hay calificaciones

- Procesos de Wiener Cálculo EstocásticoDocumento2 páginasProcesos de Wiener Cálculo Estocásticopaco pulido medinaAún no hay calificaciones

- Estadística ChristopherDocumento11 páginasEstadística ChristopherBRYAN ARTURO PACHECO CAMPOAún no hay calificaciones

- Tarea 2 - Camila Vargas - 53Documento21 páginasTarea 2 - Camila Vargas - 53Camila Andrea Vargas AcostaAún no hay calificaciones

- Métodos EstocásticosDocumento135 páginasMétodos EstocásticosyelsinsoteloAún no hay calificaciones

- Procesos Estocasticos-2022-02Documento13 páginasProcesos Estocasticos-2022-02WILLIAM STIWAR HINOJOSA CANOAún no hay calificaciones

- Práctica 2 ProcesosDocumento3 páginasPráctica 2 ProcesosGnz PomaAún no hay calificaciones

- EnunciatsDocumento2 páginasEnunciatsguillem escuderoAún no hay calificaciones

- Ecuaciones en Diferencias y Sistemas Dinamicos DiscretosDocumento5 páginasEcuaciones en Diferencias y Sistemas Dinamicos DiscretosCamilo CardonaAún no hay calificaciones

- 12 20230505 - Transformaciones Lineales en RNDocumento12 páginas12 20230505 - Transformaciones Lineales en RNUn usuario de InternetAún no hay calificaciones

- Tema 4 BayesDocumento30 páginasTema 4 BayesisejaeAún no hay calificaciones

- Resumen 3Documento4 páginasResumen 3barbara.olaveacostaAún no hay calificaciones

- Señales y Sistemas 1 DiapositivasDocumento74 páginasSeñales y Sistemas 1 DiapositivasAxl Camilo LopezAún no hay calificaciones

- Aporte 1Documento11 páginasAporte 1Jesús Ángel Garcia GonzalezAún no hay calificaciones

- Ecuación Diferencial HomogéneaDocumento8 páginasEcuación Diferencial Homogéneamarco1mendez-829885Aún no hay calificaciones

- Tema 3 - 2 - 12Documento21 páginasTema 3 - 2 - 121111Aún no hay calificaciones

- Proceso PoissonDocumento38 páginasProceso PoissonJavier DillonAún no hay calificaciones

- EC Onda Tony 2Documento7 páginasEC Onda Tony 2Rabin ChávezAún no hay calificaciones

- Tema2 PDFDocumento28 páginasTema2 PDFAnonymous 7HFP8sAún no hay calificaciones

- Clase 7 TeoríaDocumento17 páginasClase 7 Teoríaalexander.malpartida.cAún no hay calificaciones

- LIBRO - Matematicas IVDocumento186 páginasLIBRO - Matematicas IVCarlos SalasAún no hay calificaciones

- DistribBivariadas ActualDocumento21 páginasDistribBivariadas ActualfernadaAún no hay calificaciones

- Ex Septiembre2023Documento3 páginasEx Septiembre2023Ignacio GómezAún no hay calificaciones

- Propiedades de Los EstimadoresDocumento34 páginasPropiedades de Los EstimadoresJavier Alejandro Hernández GarcíaAún no hay calificaciones

- ErgodicidadDocumento12 páginasErgodicidadravenAún no hay calificaciones

- Notas Proceso PoissonDocumento31 páginasNotas Proceso PoissonBruno RoldanAún no hay calificaciones

- Deberes EPNDocumento4 páginasDeberes EPNOrbis7Aún no hay calificaciones

- Anexo 1 - Descripción Actividad de La Fase 2Documento6 páginasAnexo 1 - Descripción Actividad de La Fase 2andres gomezAún no hay calificaciones

- Clase Del 01.06.2020Documento34 páginasClase Del 01.06.2020josueAún no hay calificaciones

- Ecuaciones Diferenciales, Calculadora Paso A PasoDocumento4 páginasEcuaciones Diferenciales, Calculadora Paso A Pasopruebacorreo030Aún no hay calificaciones

- ContenidoDocumento25 páginasContenidoyuliethAún no hay calificaciones

- Ecuaciones Diferenciales Método Por Series de Potencia Y Transformada de LaplaceDocumento32 páginasEcuaciones Diferenciales Método Por Series de Potencia Y Transformada de Laplaceolimk31Aún no hay calificaciones

- TICcap 3Documento11 páginasTICcap 3Marisol TrellesAún no hay calificaciones

- Ejemplos HomogeneasDocumento8 páginasEjemplos HomogeneasZayra GarciaAún no hay calificaciones

- Ayudantia4 Time SeriesDocumento3 páginasAyudantia4 Time SeriesAndrés EspinozaAún no hay calificaciones

- Taller 2 Derivadas 5 Jerecicios IHDocumento13 páginasTaller 2 Derivadas 5 Jerecicios IHIvan HerediaAún no hay calificaciones

- Unidad1.1 AnalisisCualitativo Sist Ec DifDocumento21 páginasUnidad1.1 AnalisisCualitativo Sist Ec DifKevin ArreagaAún no hay calificaciones

- Procesos Estocasticos 1 2020 02Documento11 páginasProcesos Estocasticos 1 2020 02RIGAJOS100% (1)

- Analisis Matemaatico II Modulo 1Documento15 páginasAnalisis Matemaatico II Modulo 1Fernando CejasAún no hay calificaciones

- Series de Tiempo IdentificacionDocumento31 páginasSeries de Tiempo IdentificacionAndrea NBAún no hay calificaciones

- CotizacionDocumento4 páginasCotizacionSalvador Di FortiAún no hay calificaciones

- CotizadorDocumento4 páginasCotizadorSalvador Di FortiAún no hay calificaciones

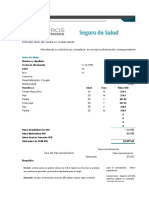

- Primas HCMDocumento4 páginasPrimas HCMSalvador Di FortiAún no hay calificaciones

- FlujogramaMauro 2Documento1 páginaFlujogramaMauro 2Salvador Di FortiAún no hay calificaciones

- Descargable UIVT1 - 299Documento29 páginasDescargable UIVT1 - 299Salvador Di FortiAún no hay calificaciones

- Mauro TrabajoDocumento7 páginasMauro TrabajoSalvador Di FortiAún no hay calificaciones

- HerramientasDocumento1 páginaHerramientasSalvador Di FortiAún no hay calificaciones

- Herramientas de Reorganización de EmpresasDocumento13 páginasHerramientas de Reorganización de EmpresasSalvador Di FortiAún no hay calificaciones

- Factura RamdDocumento1 páginaFactura RamdSalvador Di FortiAún no hay calificaciones

- Ensayo GTHDocumento1 páginaEnsayo GTHSalvador Di FortiAún no hay calificaciones

- Cotizacion LaptopDocumento1 páginaCotizacion LaptopSalvador Di FortiAún no hay calificaciones

- Bonos de La Republica (Contenido)Documento5 páginasBonos de La Republica (Contenido)Salvador Di Forti100% (1)

- SalvadorDocumento3 páginasSalvadorSalvador Di FortiAún no hay calificaciones