También podría gustarte

- Presentación 1Documento7 páginasPresentación 1Elisiun MontoyaAún no hay calificaciones

- Preguntas Grupo 7Documento10 páginasPreguntas Grupo 7Rosilda Toralva CamacllanquiAún no hay calificaciones

- Practica Calificada - Semana 17Documento7 páginasPractica Calificada - Semana 17Jheyli Dominguez Benzaquen100% (1)

- 2do - Del 11 Al 15 de DiciembreDocumento5 páginas2do - Del 11 Al 15 de DiciembreMIGUEL ANGEL CRISTOBAL CALEROAún no hay calificaciones

- Por Qué Algunos Prefieren Un Tipo de Préstamo Formal Y Otros InformalesDocumento4 páginasPor Qué Algunos Prefieren Un Tipo de Préstamo Formal Y Otros Informalessayuri zapata yoveraAún no hay calificaciones

- Financiamiento Pymes en Bolivia y Otros PaísesDocumento5 páginasFinanciamiento Pymes en Bolivia y Otros PaísesAntonio CéspedesAún no hay calificaciones

- LOS EXITOSOS - Importancia de La BancarizaciónDocumento23 páginasLOS EXITOSOS - Importancia de La BancarizaciónBruno AlexanderAún no hay calificaciones

- Informacion Sobre Bancarizacion y BodegasDocumento11 páginasInformacion Sobre Bancarizacion y BodegasOrlando RanillaAún no hay calificaciones

- Mercado Negro CrediticioDocumento7 páginasMercado Negro CrediticioRony TocochAún no hay calificaciones

- Ingenieria en Tecnologia Ambiental 6Documento19 páginasIngenieria en Tecnologia Ambiental 6ximena parraAún no hay calificaciones

- TP Macroentorno - ComercializaciónDocumento10 páginasTP Macroentorno - ComercializaciónFlor RoldanAún no hay calificaciones

- 04-El Entorno Actual de Los Creditos Pyme enDocumento30 páginas04-El Entorno Actual de Los Creditos Pyme enAlfonso ReyesAún no hay calificaciones

- Centrales de RiesgoDocumento15 páginasCentrales de RiesgoJhonatan Calderon SuarezAún no hay calificaciones

- Pensamiento A4Documento20 páginasPensamiento A4Alely Ariana CartagenaAún no hay calificaciones

- Enfoque de Ética Equipo N°4Documento4 páginasEnfoque de Ética Equipo N°4Faby JimenezAún no hay calificaciones

- El Camino Del Dinero PDFDocumento1 páginaEl Camino Del Dinero PDFRichard FloresAún no hay calificaciones

- Créditos Del GobiernoDocumento2 páginasCréditos Del Gobiernohushker2Aún no hay calificaciones

- Ficha de TrabajoDocumento2 páginasFicha de TrabajoHairo GarciaAún no hay calificaciones

- Cómo Hacer Un Derecho de Petición para Salir de DatacréditoDocumento8 páginasCómo Hacer Un Derecho de Petición para Salir de DatacréditoGustavo A. Gómez RuizAún no hay calificaciones

- Explicamos Los Riesgos de La Actividad FinancieraDocumento2 páginasExplicamos Los Riesgos de La Actividad FinancieraLuis BravoAún no hay calificaciones

- Investigacion Cuentas Digitales, Banca Digital y OnlineDocumento10 páginasInvestigacion Cuentas Digitales, Banca Digital y OnlineArq Jorge A Touma SaavedraAún no hay calificaciones

- Capacitacion Sobre La Seguridad y El Manejo de DineroDocumento6 páginasCapacitacion Sobre La Seguridad y El Manejo de DineroDayana Orjuela0% (1)

- Finanzas en Mi Colegio-5toDocumento35 páginasFinanzas en Mi Colegio-5toCarlos Arturo Carpio GuevaraAún no hay calificaciones

- Actividad de Aprendizaje 4 Riesgo de Credito SENADocumento2 páginasActividad de Aprendizaje 4 Riesgo de Credito SENACamila LópezAún no hay calificaciones

- Experiencia de Aprendizaje - Ciencias Sociales - Actividad 2 - 3ero Grado 2023Documento5 páginasExperiencia de Aprendizaje - Ciencias Sociales - Actividad 2 - 3ero Grado 2023SamaelSamaelAún no hay calificaciones

- Ficha #02-Eda 7Documento4 páginasFicha #02-Eda 7Genesis Xiomara Fernandez MinayaAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Max Alexander Chambergo RojasAún no hay calificaciones

- Yuli 2Documento5 páginasYuli 2Daniel MonterrosaAún no hay calificaciones

- Yojhan Rubiano Guia # 6Documento38 páginasYojhan Rubiano Guia # 6yojhanfairyAún no hay calificaciones

- Articulo de Investigacion CIENTIFICADocumento8 páginasArticulo de Investigacion CIENTIFICAAnonymous GnQ2xJkeiRAún no hay calificaciones

- Finanzas en Las MypesDocumento11 páginasFinanzas en Las Mypesfioreheart66_4573210100% (2)

- Fuentes de FinanciamientoDocumento8 páginasFuentes de FinanciamientoDany RodriguezAún no hay calificaciones

- La Evaluación Crediticia en MicrofinanzasDocumento4 páginasLa Evaluación Crediticia en MicrofinanzasJuan LuzonAún no hay calificaciones

- Modelo de Articulo CientificoDocumento20 páginasModelo de Articulo CientificoFiorellaAún no hay calificaciones

- EVIDENCIADocumento4 páginasEVIDENCIACristhian RamírezAún no hay calificaciones

- GUIA DE DEFENSA LEGAL VS DEUDAS 1-Diciembre 2019Documento27 páginasGUIA DE DEFENSA LEGAL VS DEUDAS 1-Diciembre 2019Roger NIETO MARIDUENAAún no hay calificaciones

- Libro Como Salir de Las DeudasDocumento55 páginasLibro Como Salir de Las DeudasChristian Alfaro75% (4)

- TRABAJO-FINAL-MATEMATICA-FINANCIERA-IIDocumento16 páginasTRABAJO-FINAL-MATEMATICA-FINANCIERA-IIAnaCarolinaMonteroDeMorilloAún no hay calificaciones

- (PRES-KH) Préstamos de 2000 EurosDocumento3 páginas(PRES-KH) Préstamos de 2000 EurosmaferAún no hay calificaciones

- Dramatización de AdministraciónDocumento14 páginasDramatización de AdministraciónCarlos Risco LopezAún no hay calificaciones

- Experiencia 2 Actividad 2Documento2 páginasExperiencia 2 Actividad 2XDXDXDUIOAún no hay calificaciones

- Banco InterbankDocumento17 páginasBanco Interbanklatinetw0% (1)

- Manual de Educación FinancieraDocumento33 páginasManual de Educación FinancieraOriel MamaniAún no hay calificaciones

- Reflexiones Hacia Una Educación FinancieraDocumento11 páginasReflexiones Hacia Una Educación FinancieraDennis C. R. EstradaAún no hay calificaciones

- Experiencia 2 (Actividad 7 de CCSS) - 03.05.2021-Semana 9Documento6 páginasExperiencia 2 (Actividad 7 de CCSS) - 03.05.2021-Semana 9Franko Mendoza SueldoAún no hay calificaciones

- Modelo Z-Score, Pérdida EsperadaDocumento8 páginasModelo Z-Score, Pérdida Esperadaguilherme2649Aún no hay calificaciones

- Cartilla de Educacion Financiera 7Documento19 páginasCartilla de Educacion Financiera 7Camilo Zijin100% (2)

- Unidad 08 Ficha 01Documento3 páginasUnidad 08 Ficha 01Pier SilvaAún no hay calificaciones

- Foro de DiscisiónDocumento2 páginasForo de DiscisióncontadoresgilyasociadosAún no hay calificaciones

- Practica 3Documento3 páginasPractica 3Maria GranizoAún no hay calificaciones

- Practica 3Documento3 páginasPractica 3Maria GranizoAún no hay calificaciones

- Practica de Evaluacion Aplicativa (Pea 4) Caso Juan Batalla Y Ana LópezDocumento6 páginasPractica de Evaluacion Aplicativa (Pea 4) Caso Juan Batalla Y Ana Lópezelisa gomez100% (1)

- Actividad 1Documento2 páginasActividad 1Dayana Cribillero López100% (1)

- ¿Cómo Abrir Una Cuenta Bancaria Cultura Financiera CaixaBank Seguridad y Operativa CaixaBankDocumento1 página¿Cómo Abrir Una Cuenta Bancaria Cultura Financiera CaixaBank Seguridad y Operativa CaixaBankedmundo Garcia nietoAún no hay calificaciones

- Tipos de CuentasDocumento14 páginasTipos de Cuentasmari gonzaAún no hay calificaciones

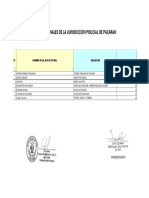

- Juntas Vecinales de La Jurisdiccion Policial de Pacaran LDocumento1 páginaJuntas Vecinales de La Jurisdiccion Policial de Pacaran LElisiun MontoyaAún no hay calificaciones

- Regla Men ToDocumento100 páginasRegla Men ToElisiun MontoyaAún no hay calificaciones

- Informe Sobre LineamientosDocumento8 páginasInforme Sobre LineamientosElisiun MontoyaAún no hay calificaciones

- Ak QEqk CQ4 He BBYVLOjt 7 WaDocumento56 páginasAk QEqk CQ4 He BBYVLOjt 7 WaJvan CarlosAún no hay calificaciones

- Informe FLV - Eg 2016 - OkDocumento14 páginasInforme FLV - Eg 2016 - OkElisiun MontoyaAún no hay calificaciones

- Carta Funcional Pacaran-2020Documento28 páginasCarta Funcional Pacaran-2020Elisiun MontoyaAún no hay calificaciones

- Ejemplo de Factibilidad EconomicaDocumento44 páginasEjemplo de Factibilidad EconomicaAngel Solis69% (13)

- Feriados 2022 - Gobierno Del PerúDocumento2 páginasFeriados 2022 - Gobierno Del PerúElisiun MontoyaAún no hay calificaciones

- Historia Santuario Nuestra Señora Madre Del Amor HermosoDocumento3 páginasHistoria Santuario Nuestra Señora Madre Del Amor HermosoElisiun MontoyaAún no hay calificaciones

- Rollo DirigenteDocumento1 páginaRollo DirigenteElisiun MontoyaAún no hay calificaciones

- Guia Informe EstadisticoDocumento8 páginasGuia Informe EstadisticoElisiun MontoyaAún no hay calificaciones

- Todo Sobre Delitos y Faltas Con LesionesDocumento56 páginasTodo Sobre Delitos y Faltas Con LesionesElisiun MontoyaAún no hay calificaciones

- Candidatos Aptos Entrevista Ecomite Huancayo Satipo RP CompletoDocumento1 páginaCandidatos Aptos Entrevista Ecomite Huancayo Satipo RP CompletoElisiun MontoyaAún no hay calificaciones

- Matematica BasicaDocumento5 páginasMatematica BasicaElisiun MontoyaAún no hay calificaciones

- Certificado de ComputacionDocumento1 páginaCertificado de ComputacionElisiun MontoyaAún no hay calificaciones

- Certificado de PracticasDocumento1 páginaCertificado de PracticasElisiun MontoyaAún no hay calificaciones

- Libro FAPDocumento108 páginasLibro FAPElisiun MontoyaAún no hay calificaciones

- Aprendisajes: Rojas Rojas Jerson Montoya Pinedo Cahrlton A. 1-1-2013Documento2 páginasAprendisajes: Rojas Rojas Jerson Montoya Pinedo Cahrlton A. 1-1-2013Elisiun MontoyaAún no hay calificaciones

- Ba LanzaDocumento28 páginasBa LanzaElisiun MontoyaAún no hay calificaciones

- C) MATERIALIDAD Y MATRIZ DE VALORACION DE RIESGODocumento5 páginasC) MATERIALIDAD Y MATRIZ DE VALORACION DE RIESGOAlvaro Dennys Palacios CastroAún no hay calificaciones

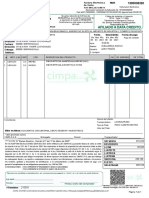

- Factura de Venta - MQR1300038320 - 800237608Documento1 páginaFactura de Venta - MQR1300038320 - 800237608AlanAún no hay calificaciones

- Universidad Tecnologica Equinoccial SistDocumento265 páginasUniversidad Tecnologica Equinoccial SistAbg. Luis PaspuelAún no hay calificaciones

- Definición Diferencia Entre El Interés Simple y El Interés Compuesto Interés Simple Formula Del Interés SimpleDocumento13 páginasDefinición Diferencia Entre El Interés Simple y El Interés Compuesto Interés Simple Formula Del Interés SimpleAlexander Mario Cuiza CubaAún no hay calificaciones

- U2 A1 Practica Balanza de ComprobacionDocumento8 páginasU2 A1 Practica Balanza de ComprobacionANDREA CANALES MEZAAún no hay calificaciones

- El Banco Santander Central Hispano y La CaixaDocumento44 páginasEl Banco Santander Central Hispano y La CaixaJoséAún no hay calificaciones

- Gu A Ejercicios N 2Documento8 páginasGu A Ejercicios N 2Pablo DroguettAún no hay calificaciones

- Inversiones y FinanciamientoDocumento23 páginasInversiones y FinanciamientoReynaldo HuallpaAún no hay calificaciones

- Grupo 5 - Estructura de Los Fondos PublicosDocumento15 páginasGrupo 5 - Estructura de Los Fondos PublicosRichard Vilca ZavalaAún no hay calificaciones

- Sentencia Sobre Despido de Una Trabajadora de La Caja de AhorroDocumento7 páginasSentencia Sobre Despido de Una Trabajadora de La Caja de AhorroPolicaja Carabobo en LuchaAún no hay calificaciones

- Extracto Extracto: Tarjeta Crédito CMRDocumento3 páginasExtracto Extracto: Tarjeta Crédito CMRMaria MariñoAún no hay calificaciones

- Detracción Contratos Ley 29230Documento3 páginasDetracción Contratos Ley 29230Nilthon HAAún no hay calificaciones

- Los Procesos Concursales Ante La Complejidad Social Ninón Villanueva Raspall, Paula TR LALEY AR/DOC/2907/2019Documento17 páginasLos Procesos Concursales Ante La Complejidad Social Ninón Villanueva Raspall, Paula TR LALEY AR/DOC/2907/2019mauro gabriel jacobAún no hay calificaciones

- Caso Escrito Etiqueta y ProtocoloDocumento3 páginasCaso Escrito Etiqueta y Protocolonoralbaleon rojasAún no hay calificaciones

- Manual de Usuario AbacoDocumento73 páginasManual de Usuario AbacoPancho JavierAún no hay calificaciones

- Ensayo de Medidas Economicas EcuadorDocumento5 páginasEnsayo de Medidas Economicas EcuadorNatalia DiazAún no hay calificaciones

- Inversiones Productivas y No ProductivasDocumento44 páginasInversiones Productivas y No ProductivassharonAún no hay calificaciones

- Secuencia Didáctica 8Documento11 páginasSecuencia Didáctica 8Maloris Marquez100% (1)

- Solicitud de Rescate, Retiro CP o CAV, Prestamos (1) Modificado (1) 2Documento2 páginasSolicitud de Rescate, Retiro CP o CAV, Prestamos (1) Modificado (1) 2Jannet SanchezAún no hay calificaciones

- Archivo 1Documento4 páginasArchivo 1frans alberto ChoqueAún no hay calificaciones

- Desintermediacion Financiera Y Titulizacion de ActivosDocumento5 páginasDesintermediacion Financiera Y Titulizacion de ActivosKatherine BastiasAún no hay calificaciones

- Problemas - Propuestos - DescuentosDocumento2 páginasProblemas - Propuestos - DescuentosMatias SanchezAún no hay calificaciones

- Confirmación BancariaDocumento2 páginasConfirmación BancariaBrendii FarelosAún no hay calificaciones

- 6 Deposito Bancario PDFDocumento5 páginas6 Deposito Bancario PDFJorge Javier ROMAAún no hay calificaciones

- Causa y Efecto (Arbol de Problemas)Documento21 páginasCausa y Efecto (Arbol de Problemas)Juliana RiveraAún no hay calificaciones

- VER Ejercicio y Su Respuesta Registros en LibrosDocumento8 páginasVER Ejercicio y Su Respuesta Registros en LibrosOrlianyAún no hay calificaciones

- Contrato de Tarjeta de CréditoDocumento7 páginasContrato de Tarjeta de Créditoabigail llanosAún no hay calificaciones

- Taller Anexo Tarea 1 Jeison VilladiegoDocumento49 páginasTaller Anexo Tarea 1 Jeison VilladiegoJeison VilladiegoAún no hay calificaciones

- Ejercicio Efectivo Conciliación Arqueo Caja y Reembolso Caja Menor 2021Documento25 páginasEjercicio Efectivo Conciliación Arqueo Caja y Reembolso Caja Menor 2021RosaAún no hay calificaciones

- Trabajo Final - PrestestDocumento25 páginasTrabajo Final - Prestestkelly ramirez salinasAún no hay calificaciones