También podría gustarte

- Pensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteDe EverandPensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteCalificación: 5 de 5 estrellas5/5 (3)

- Listas de CotejoDocumento28 páginasListas de Cotejoagusto chapa100% (5)

- Desafíos de la planificación fiscal frente a las normas antiabusoDe EverandDesafíos de la planificación fiscal frente a las normas antiabusoAún no hay calificaciones

- Promoción de la inversión privada en el Perú:: del contrato de concesión a las asociaciones público-privadasDe EverandPromoción de la inversión privada en el Perú:: del contrato de concesión a las asociaciones público-privadasAún no hay calificaciones

- Ejemplo de CuestionarioDocumento8 páginasEjemplo de CuestionarioMynor GarcìaAún no hay calificaciones

- Seminario Teologico Biblico de Huánuco: Las Asambleas de Dios Del PerúDocumento30 páginasSeminario Teologico Biblico de Huánuco: Las Asambleas de Dios Del PerúJazmín Tania Ortiz Romero100% (1)

- T S4 Reclutamiento Fabiola - VelasquezDocumento3 páginasT S4 Reclutamiento Fabiola - VelasquezVelasquez Fabiola100% (1)

- 1 Parcial de Mexico y El Imperialismo 4 SemDocumento27 páginas1 Parcial de Mexico y El Imperialismo 4 SemEsthela Flores67% (3)

- Trabajo - Equipoyco 2 PDFDocumento219 páginasTrabajo - Equipoyco 2 PDFcarlosAún no hay calificaciones

- Trabajo - Equipoyco 2 PDFDocumento219 páginasTrabajo - Equipoyco 2 PDFcarlosAún no hay calificaciones

- Manual LideresDocumento67 páginasManual LideresJulieta Carolina Oquendo TemponiAún no hay calificaciones

- Proceso de Atención de Enfemería Sobre La AnsiedadDocumento25 páginasProceso de Atención de Enfemería Sobre La AnsiedadXimena Gómez RojasAún no hay calificaciones

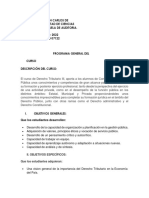

- Sílabo Derecho TributarioDocumento16 páginasSílabo Derecho TributarioLuz Claudia Quispe HuanquiAún no hay calificaciones

- 356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFDocumento24 páginas356 TEORIA Y TECNICA IMPOSITIVA I Catedra DIEZ PDFFlorencia Iorlano100% (1)

- Cliente PDFDocumento24 páginasCliente PDFMTR0% (1)

- Pca U1 Ea ErbmDocumento4 páginasPca U1 Ea ErbmKeyra MarzAún no hay calificaciones

- Programa Desarrollado de Derecho TributarioDocumento37 páginasPrograma Desarrollado de Derecho TributariomalujoAún no hay calificaciones

- Linea Del Tiempo de Las HumanidadesDocumento2 páginasLinea Del Tiempo de Las HumanidadesMaría Fernanda Medellín González83% (6)

- Guía DEDocumento9 páginasGuía DEMaryori RamirezAún no hay calificaciones

- Derecho FiscalDocumento6 páginasDerecho FiscalErick Vargas CruzAún no hay calificaciones

- Derecho EmpresarialDocumento9 páginasDerecho EmpresarialFrancisco CalderonAún no hay calificaciones

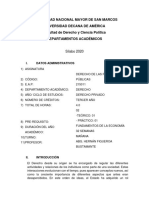

- Derecho TributarioDocumento5 páginasDerecho TributarioRolando RamírezAún no hay calificaciones

- 32.a Finanzas Públicas y Derecho Tributario 1Documento19 páginas32.a Finanzas Públicas y Derecho Tributario 1Florencia GonzalezAún no hay calificaciones

- Programa Financiero IIDocumento5 páginasPrograma Financiero IIElizabeth VásquezAún no hay calificaciones

- Contabilidad Sílabo Estudio Contable de Los Tributos-I 2016-IDocumento4 páginasContabilidad Sílabo Estudio Contable de Los Tributos-I 2016-Iemv456321Aún no hay calificaciones

- Guía Docente (Derecho Tributario 2023-24) CASTELLANODocumento6 páginasGuía Docente (Derecho Tributario 2023-24) CASTELLANOsuperedishowAún no hay calificaciones

- 357 TEORIA Y TECNICA IMPOSITIVA II Catedra DIEZDocumento32 páginas357 TEORIA Y TECNICA IMPOSITIVA II Catedra DIEZAlicia LedesmaAún no hay calificaciones

- URJC - Grado Contabilidad y Finanzas (Semipresencial) - Decisiones de Inversión. Tema 1 - Guía DocenteDocumento12 páginasURJC - Grado Contabilidad y Finanzas (Semipresencial) - Decisiones de Inversión. Tema 1 - Guía DocentePrincessGame1Aún no hay calificaciones

- Derecho Tributario PDFDocumento4 páginasDerecho Tributario PDFAntonio DuranAún no hay calificaciones

- Programa, Derecho Financiero II, 2023Documento5 páginasPrograma, Derecho Financiero II, 2023Paz VaressiAún no hay calificaciones

- Silabo Derecho Tributario 1Documento4 páginasSilabo Derecho Tributario 1Luis MarinAún no hay calificaciones

- 248 Derecho TributarioDocumento4 páginas248 Derecho TributarioCarlos Z MelendezAún no hay calificaciones

- Instituciones Del Derecho Privado IDocumento11 páginasInstituciones Del Derecho Privado ILuciano GrossAún no hay calificaciones

- Peritaje Conbtable Civil y PenalDocumento3 páginasPeritaje Conbtable Civil y PenalStiven GuerreroAún no hay calificaciones

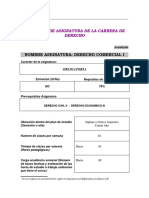

- Derecho Comercial IDocumento7 páginasDerecho Comercial Ialexis torresAún no hay calificaciones

- 32.3-Finanzas Públicas y Der. Tributario Garcia LoreaDocumento20 páginas32.3-Finanzas Públicas y Der. Tributario Garcia LoreaJuli Azzio50% (2)

- Syllabus DeiiDocumento4 páginasSyllabus DeiiJuan Antonio VermejoAún no hay calificaciones

- Red Nacional Universitaria: Facultad de Ciencias Economicas Y FinancierasDocumento47 páginasRed Nacional Universitaria: Facultad de Ciencias Economicas Y FinancierasDrJose Javier Aguilar FuertesAún no hay calificaciones

- Universidad Salesiana de Bolivia: Carrera:DerechoDocumento8 páginasUniversidad Salesiana de Bolivia: Carrera:DerechoJorge Lüis AlvarezAún no hay calificaciones

- Programa Tributario Versión 2020Documento11 páginasPrograma Tributario Versión 2020hernanAún no hay calificaciones

- Prog 40964Documento9 páginasProg 40964Ignacio NietoAún no hay calificaciones

- Derecho Tributario (120003) SyllabusDocumento6 páginasDerecho Tributario (120003) SyllabusjhoelAún no hay calificaciones

- GUIA DOCENTE FINANCIERO 1 Una UmaDocumento4 páginasGUIA DOCENTE FINANCIERO 1 Una UmaGonex 666Aún no hay calificaciones

- Silabo - Guerra, Alfredo - Tributación Empresarial AplicadaDocumento6 páginasSilabo - Guerra, Alfredo - Tributación Empresarial AplicadaMartin BMAún no hay calificaciones

- Codigo Tributario AplicadoDocumento7 páginasCodigo Tributario AplicadoLuka Jara CorreaAún no hay calificaciones

- PROGRAMA - Conceptos Fiscales FundamentalesDocumento5 páginasPROGRAMA - Conceptos Fiscales FundamentalesJuan Manuel Zermeño FrancoAún no hay calificaciones

- Silabo de Derecho Financiero TributarioDocumento48 páginasSilabo de Derecho Financiero TributarioRuben Mamani LlanqueAún no hay calificaciones

- Programa Derecho Iii 2022Documento8 páginasPrograma Derecho Iii 2022Rouss AcabalAún no hay calificaciones

- Derecho Empresarial IIDocumento24 páginasDerecho Empresarial IIFiorella Rivera FonsecaAún no hay calificaciones

- Syllabus Derecho Tributario DERECHO UAPDocumento9 páginasSyllabus Derecho Tributario DERECHO UAPcesarAún no hay calificaciones

- Programa Legislacion AduaneraDocumento17 páginasPrograma Legislacion AduaneraLuisana ROAún no hay calificaciones

- Trabajo AcadémicoDocumento10 páginasTrabajo AcadémicoMichael Ibarra SchreiberAún no hay calificaciones

- Silabo Derecho Tributario SustantivoDocumento4 páginasSilabo Derecho Tributario SustantivoNoemi Rojas CubasAún no hay calificaciones

- Derecho Fiscal 5Documento6 páginasDerecho Fiscal 5AngelAún no hay calificaciones

- Derecho Financiero y TributarioDocumento28 páginasDerecho Financiero y TributarioMariana OrtizAún no hay calificaciones

- Programa 2023 TGODocumento13 páginasPrograma 2023 TGOMARIANO QuetiAún no hay calificaciones

- Derecho Tributario FELICIANA VERÓNICA TZUNUX ZAPÓN - PLANIFICACION SEMESTRAL - 2S 2021Documento14 páginasDerecho Tributario FELICIANA VERÓNICA TZUNUX ZAPÓN - PLANIFICACION SEMESTRAL - 2S 2021Franklin ArmiraAún no hay calificaciones

- Derecho TributarioDocumento3 páginasDerecho TributarioJunior MaltezAún no hay calificaciones

- A - Derecho de Los Concursos y QuiebrasDocumento11 páginasA - Derecho de Los Concursos y QuiebrasAgustin RiosAún no hay calificaciones

- Programa de Derecho Comercial y de La Empresa 2021Documento9 páginasPrograma de Derecho Comercial y de La Empresa 2021Valentina ZelayeAún no hay calificaciones

- Programa Derecho Financiero y Tributario Catedra C 2023Documento13 páginasPrograma Derecho Financiero y Tributario Catedra C 2023Maira MendezAún no hay calificaciones

- 248 - Derecho - Tributario (06-2020) - 1Documento5 páginas248 - Derecho - Tributario (06-2020) - 1El VoladorAún no hay calificaciones

- Programa de Derecho Fiscal 2022Documento11 páginasPrograma de Derecho Fiscal 2022agustin cerrudAún no hay calificaciones

- Silabo Tributacion 2014Documento5 páginasSilabo Tributacion 2014Javier AcuñaAún no hay calificaciones

- Programa de DerechoDocumento30 páginasPrograma de DerechoLucas GaleanoAún no hay calificaciones

- Programa Finanzas y Derecho Financiero Catedra B - 1º Revision - REVISADODocumento8 páginasPrograma Finanzas y Derecho Financiero Catedra B - 1º Revision - REVISADOrocioAún no hay calificaciones

- Guia 2019-20 232 202G 20200228-141238Documento7 páginasGuia 2019-20 232 202G 20200228-141238pabblochillAún no hay calificaciones

- ProgramaDocumento24 páginasProgramaEzequielAún no hay calificaciones

- Derecho Tributario IDocumento8 páginasDerecho Tributario IBussines FalconiAún no hay calificaciones

- Programa Elementos Escuti Etcheverry Com 8712 Año 2020Documento16 páginasPrograma Elementos Escuti Etcheverry Com 8712 Año 2020Scholar 01Aún no hay calificaciones

- Silabo Finanzas Públicas 2020Documento10 páginasSilabo Finanzas Públicas 2020Anthony CardenasAún no hay calificaciones

- SilaboDocumento2 páginasSilaboYeshua Castro BerralesAún no hay calificaciones

- Documento para Guia EncuestaDocumento111 páginasDocumento para Guia EncuestaMynor GarcìaAún no hay calificaciones

- Hora SantaDocumento2 páginasHora SantaMynor GarcìaAún no hay calificaciones

- Presentación 1Documento1 páginaPresentación 1Mynor GarcìaAún no hay calificaciones

- Oración Por Los SacerdotesDocumento3 páginasOración Por Los SacerdotesMynor GarcìaAún no hay calificaciones

- Cafe InternetDocumento185 páginasCafe InternetMynor GarcìaAún no hay calificaciones

- Contenidos Examenes FinalesDocumento4 páginasContenidos Examenes FinalesMynor GarcìaAún no hay calificaciones

- Lista de Cotejo para Evaluar Mapa Conceptual PDFDocumento1 páginaLista de Cotejo para Evaluar Mapa Conceptual PDFobiwanpanchoAún no hay calificaciones

- Organ I GramaDocumento1 páginaOrgan I GramaAura MedinaAún no hay calificaciones

- Pollo Campero Organigrama GeneralDocumento1 páginaPollo Campero Organigrama GeneralMynor Garcìa100% (1)

- Oración Por Los DesempleadosDocumento2 páginasOración Por Los DesempleadosMynor Garcìa100% (1)

- Ejercicio 1 Calculo de CostosDocumento4 páginasEjercicio 1 Calculo de CostosjaAún no hay calificaciones

- Administracion de Persona CDocumento122 páginasAdministracion de Persona CAlberto ReyesAún no hay calificaciones

- Arbitrios municipalesSATDocumento20 páginasArbitrios municipalesSATMeneses Chino ChinoAún no hay calificaciones

- Documento Guía 5to. PAE RHDocumento32 páginasDocumento Guía 5to. PAE RHMynor GarcìaAún no hay calificaciones

- Hoja No 6Documento1 páginaHoja No 6Mynor GarcìaAún no hay calificaciones

- Hoja No 6Documento1 páginaHoja No 6Mynor GarcìaAún no hay calificaciones

- Obstaculos de La Comunicacion InterculturalDocumento9 páginasObstaculos de La Comunicacion InterculturalValeriaAún no hay calificaciones

- Evaluación Parcial.Documento1 páginaEvaluación Parcial.Mynor GarcìaAún no hay calificaciones

- La Isla DesiertaDocumento2 páginasLa Isla DesiertaMynor GarcìaAún no hay calificaciones

- Definicion de CuentasDocumento4 páginasDefinicion de CuentasMynor GarcìaAún no hay calificaciones

- Los 14 Principios de La Administración de Henry FayolDocumento2 páginasLos 14 Principios de La Administración de Henry FayolMynor GarcìaAún no hay calificaciones

- 4° AdministraciónDocumento2 páginas4° AdministraciónMynor GarcìaAún no hay calificaciones

- Auxiliatura BC BD DG2016Documento1 páginaAuxiliatura BC BD DG2016Frank De la CruzAún no hay calificaciones

- Capitulo 1 MarketingDocumento1 páginaCapitulo 1 MarketingMynor GarcìaAún no hay calificaciones

- GUIA de INTERVENCION de ENFERMERIA en Sindrome Doloroso Abdominal TerminadoDocumento10 páginasGUIA de INTERVENCION de ENFERMERIA en Sindrome Doloroso Abdominal TerminadoRobert Salazar QuispeAún no hay calificaciones

- 02 Actividad 02 de Aprendizaje 2023 La Empresa y La ProduccionDocumento3 páginas02 Actividad 02 de Aprendizaje 2023 La Empresa y La ProduccionLuis ORLANDO Bruno Reyes LAún no hay calificaciones

- Informe Pilotaje RedDocumento19 páginasInforme Pilotaje RedPilar Muñoz Narvaez100% (1)

- Clase 1 Procesos Afectivos PDFDocumento59 páginasClase 1 Procesos Afectivos PDFIgnacio Meza JorqueraAún no hay calificaciones

- Formacion Docente Perspectiva HistoricaDocumento11 páginasFormacion Docente Perspectiva HistoricanirayAún no hay calificaciones

- Autores PostfreudianosDocumento23 páginasAutores PostfreudianosMarcos Muñoz LamaAún no hay calificaciones

- Sap2000 Bas03 CIPDocumento10 páginasSap2000 Bas03 CIPIng CivilAún no hay calificaciones

- Sistema Básico de Mejora Educativa Mapa ConceptualDocumento6 páginasSistema Básico de Mejora Educativa Mapa ConceptualVargas JhonAún no hay calificaciones

- Tarea 3 Teorias Psicologicas ActualesDocumento4 páginasTarea 3 Teorias Psicologicas ActualesMarielAún no hay calificaciones

- Mapa Conceptual AA3Documento2 páginasMapa Conceptual AA3mauriAún no hay calificaciones

- Diapos AutoestimaDocumento7 páginasDiapos AutoestimaMayraAún no hay calificaciones

- Articulo CientíficoDocumento5 páginasArticulo Científicodiejulicris75% (4)

- Las Dimensiones de La Formación Del Catequista PDFDocumento29 páginasLas Dimensiones de La Formación Del Catequista PDFJoséAún no hay calificaciones

- El Carisma de Luis Querbes 01 - Robert BonnafousDocumento26 páginasEl Carisma de Luis Querbes 01 - Robert BonnafousSamot EpeldeAún no hay calificaciones

- 4 Artesanias Peru Vamos Pintar 2017Documento60 páginas4 Artesanias Peru Vamos Pintar 2017elianalaAún no hay calificaciones

- TEMASDocumento6 páginasTEMASAlmudenaAún no hay calificaciones

- PRIMARIADocumento3 páginasPRIMARIAMELITA CHAVEZAún no hay calificaciones

- Cuestionario DiagnosticoDocumento23 páginasCuestionario DiagnosticoStefany VictoriaAún no hay calificaciones

- PROYECTO La Comida de 1810Documento2 páginasPROYECTO La Comida de 1810Fernada TossiAún no hay calificaciones

- Gremios de La Edad MediaDocumento1 páginaGremios de La Edad MediaRenatta Ramírez GutiérrezAún no hay calificaciones

- Las Miradas Sociológicas Sobre Los Procesos de Socialización. Alicia LezcanoDocumento2 páginasLas Miradas Sociológicas Sobre Los Procesos de Socialización. Alicia LezcanoErick Sosa0% (1)

- Syllabus de Razonamiento VerbalDocumento4 páginasSyllabus de Razonamiento VerbalAnibal LeónAún no hay calificaciones

- Encuesta Cátedra AuditoríaDocumento2 páginasEncuesta Cátedra AuditoríaMathías Nicolás Di GraziaAún no hay calificaciones

- Instrumentación - Fundamentos de Química Ige 2023-1Documento16 páginasInstrumentación - Fundamentos de Química Ige 2023-1Maria del Carmen Martínez GuzmánAún no hay calificaciones