También podría gustarte

- Mercados financieros de Estados Unidos: Y otros mercados financierosDe EverandMercados financieros de Estados Unidos: Y otros mercados financierosAún no hay calificaciones

- Esquema EEFFDocumento5 páginasEsquema EEFFJugador Nro 12Aún no hay calificaciones

- UF1761 - Gestión de las operaciones de financiación internacionalDe EverandUF1761 - Gestión de las operaciones de financiación internacionalAún no hay calificaciones

- Notas GrañaDocumento33 páginasNotas GrañaIta TrejoAún no hay calificaciones

- 2 MergedDocumento56 páginas2 MergedHumberto GutierrezAún no hay calificaciones

- Informacion Financiera AuditadaDocumento34 páginasInformacion Financiera AuditadaROSAAún no hay calificaciones

- Invertur Auditado 2021 PDFDocumento40 páginasInvertur Auditado 2021 PDFCarlos Alberto Fonseca DaviránAún no hay calificaciones

- Dictamen Auditores 2006Documento41 páginasDictamen Auditores 2006PAULO ANDRE GONZALES SCHARFFAún no hay calificaciones

- Informe Auditoria Santa Luisa 2016Documento62 páginasInforme Auditoria Santa Luisa 2016John PillacaAún no hay calificaciones

- Estados Financieros (PDF) 99511240 202212Documento67 páginasEstados Financieros (PDF) 99511240 202212Valeri Alessandra Avila MejiaAún no hay calificaciones

- Estados Financieros 2014 - InCASURDocumento30 páginasEstados Financieros 2014 - InCASURtom gatesAún no hay calificaciones

- Dictamen A Los EEFFDocumento10 páginasDictamen A Los EEFFFacave9104Aún no hay calificaciones

- Cruzados SADPDocumento94 páginasCruzados SADPFur Ball 7u7Aún no hay calificaciones

- Comité Olímpico de ChileDocumento33 páginasComité Olímpico de Chilerodrigo GonzálezAún no hay calificaciones

- Dictamen PWC 2021Documento93 páginasDictamen PWC 2021sharonAún no hay calificaciones

- Estados Financieros (PDF) 76786670 202112Documento21 páginasEstados Financieros (PDF) 76786670 202112NicolásAún no hay calificaciones

- Estados Financieros (PDF) 93281000 202212Documento123 páginasEstados Financieros (PDF) 93281000 202212ba.iturrietaAún no hay calificaciones

- Contabilidad Gerencial - Tarea 1 (Presentación de Estados Financieros A Los Bancos)Documento66 páginasContabilidad Gerencial - Tarea 1 (Presentación de Estados Financieros A Los Bancos)Víctor Lando Calderón LópezAún no hay calificaciones

- Informacion Fin - AuditadaDocumento37 páginasInformacion Fin - AuditadaEfrain MamaniAún no hay calificaciones

- NaturgyDocumento124 páginasNaturgyAlvaro AlveoAún no hay calificaciones

- Estados Financieros CoppelDocumento63 páginasEstados Financieros CoppelLIZETHBALDOPEZ60% (10)

- Dictamen Eeff 2010 Espanol PDFDocumento40 páginasDictamen Eeff 2010 Espanol PDFLizeth Taipe ZevallosAún no hay calificaciones

- LARIDocumento35 páginasLARILF JviAún no hay calificaciones

- Pomalca - 2021 Dictamen - InformeDocumento47 páginasPomalca - 2021 Dictamen - InformePaulo Cesar Huaman ApazaAún no hay calificaciones

- DOC3 CAS EstadosFinancierosconsolidadosGNF2017Documento231 páginasDOC3 CAS EstadosFinancierosconsolidadosGNF2017ferAún no hay calificaciones

- La Joya SDocumento22 páginasLa Joya SWilkersonRoyOlanoCamposAún no hay calificaciones

- Femsa 2021 Ef PDFDocumento3 páginasFemsa 2021 Ef PDFRoberto Xopa YepAún no hay calificaciones

- Caso Practico O1Documento24 páginasCaso Practico O1Arnold Morales Trigoso0% (1)

- Balance DulcorDocumento55 páginasBalance Dulcorsoffyllf0% (1)

- Estados Financieros: Reinería La Pampilla S.A.ADocumento52 páginasEstados Financieros: Reinería La Pampilla S.A.AElmer Huamán CalleAún no hay calificaciones

- Modelo de Informe 1Documento8 páginasModelo de Informe 1Luz Mireyla Terrones VegaAún no hay calificaciones

- EEFF Auditados Unión Andina de Cementos 2021Documento67 páginasEEFF Auditados Unión Andina de Cementos 2021Ivonne Gonzales AlarconAún no hay calificaciones

- Coca Cola PDFDocumento104 páginasCoca Cola PDFjuanjo-shAún no hay calificaciones

- Set Completo 12 2021Documento132 páginasSet Completo 12 2021Nathalie Beltrán AranedaAún no hay calificaciones

- Estados Financieros (PDF) 93281000 202112Documento120 páginasEstados Financieros (PDF) 93281000 202112Jorge CarrenofAún no hay calificaciones

- Estados Financieros (PDF) 76173632 202112Documento38 páginasEstados Financieros (PDF) 76173632 202112NicolásAún no hay calificaciones

- Numeral 23 Informe Auditores 2015-2016Documento24 páginasNumeral 23 Informe Auditores 2015-2016juAún no hay calificaciones

- Tercer Entrega Estados Financieros Basicos y Consolidacion - CompressDocumento40 páginasTercer Entrega Estados Financieros Basicos y Consolidacion - Compressjasbleidy villamilAún no hay calificaciones

- BALANCEDocumento19 páginasBALANCERafael SuarezAún no hay calificaciones

- Arévalo Pérez, Iralda y Asociados, S.C.: Banco de Desarrollo Rural, S. ADocumento54 páginasArévalo Pérez, Iralda y Asociados, S.C.: Banco de Desarrollo Rural, S. AJonathanApAún no hay calificaciones

- Informe de AuditoriaDocumento44 páginasInforme de AuditoriaRosa Lopez100% (1)

- Universida Nacional de La Amazonia Peruana - Unap - Facen - Filial RequenaDocumento8 páginasUniversida Nacional de La Amazonia Peruana - Unap - Facen - Filial RequenaKevin Ahuanari AvilaAún no hay calificaciones

- Estados Financieros (PDF) 76034728 202112Documento77 páginasEstados Financieros (PDF) 76034728 202112NicolásAún no hay calificaciones

- EEFF Individuales 2020 - tcm76-209559Documento74 páginasEEFF Individuales 2020 - tcm76-209559LEONCIO PEÑA RAMOSAún no hay calificaciones

- Aguas Del Maipo Sa Ef 2021Documento38 páginasAguas Del Maipo Sa Ef 2021Valeria ParraAún no hay calificaciones

- Estados de Situacion FinancierasDocumento8 páginasEstados de Situacion FinancierasAlejandro Manuel Antonio ChableAún no hay calificaciones

- Estados Financieros de Bancos - Cullanco Huaraca FiorellaDocumento4 páginasEstados Financieros de Bancos - Cullanco Huaraca FiorellaCULLANCO HUARACA FIORELLA MARISOLAún no hay calificaciones

- EEFF - Auditado - 2020 - La PampillaDocumento150 páginasEEFF - Auditado - 2020 - La PampillaJorge VidalAún no hay calificaciones

- EEFF Auditados 2021 J.O.ADocumento65 páginasEEFF Auditados 2021 J.O.ARoberto PortalAún no hay calificaciones

- Estados Financieros A Dic 2020 2Documento35 páginasEstados Financieros A Dic 2020 2Angie Stefania Rubio NuñezAún no hay calificaciones

- Luz Del Sur SaaDocumento247 páginasLuz Del Sur SaaFlor Alarcón BustamanteAún no hay calificaciones

- Eeffminsaessalud JuntadoDocumento14 páginasEeffminsaessalud JuntadoruddyodtAún no hay calificaciones

- Estados Financieros de TelefonicaDocumento55 páginasEstados Financieros de TelefonicaJohana CubillosAún no hay calificaciones

- EEFF Unacem y Subsidiarias 2021Documento103 páginasEEFF Unacem y Subsidiarias 2021Evelyn VilaAún no hay calificaciones

- Zef CF Eeff Auditados Ferreycorp 2020-2019Documento59 páginasZef CF Eeff Auditados Ferreycorp 2020-2019Charles MontoyaAún no hay calificaciones

- EEFF 2022 - 2021 - CDRDocumento29 páginasEEFF 2022 - 2021 - CDRabelgomoAún no hay calificaciones

- Deuda Externa Argentina, Evolución y DeterminantesDocumento186 páginasDeuda Externa Argentina, Evolución y DeterminantesBernal MauricioAún no hay calificaciones

- Estado Finaciero Consolidado Pdvsa Ano 2000 y 2001Documento48 páginasEstado Finaciero Consolidado Pdvsa Ano 2000 y 2001participacion100% (2)

- Dictamen Auditado Consolidado Indeco 21Documento50 páginasDictamen Auditado Consolidado Indeco 21Alvaro Apaza VargasAún no hay calificaciones

- Estados Financieros (PDF) 96814430 202103Documento134 páginasEstados Financieros (PDF) 96814430 202103Jose CalmaAún no hay calificaciones

- EEFF 31 Diciembre 2020Documento78 páginasEEFF 31 Diciembre 2020Zona Blinks In your AreaAún no hay calificaciones

- MibancoEEFF2019 - EEFF AuditadosDocumento69 páginasMibancoEEFF2019 - EEFF AuditadosZona Blinks In your AreaAún no hay calificaciones

- Cas 293-2022 GL Ut LimaDocumento18 páginasCas 293-2022 GL Ut LimaZona Blinks In your AreaAún no hay calificaciones

- Apendice I Apendice Ii Nuevo Apendice Iii Nuevo Apendice Iv A. B. C. DDocumento92 páginasApendice I Apendice Ii Nuevo Apendice Iii Nuevo Apendice Iv A. B. C. DZona Blinks In your AreaAún no hay calificaciones

- Da Proceso 18-21-6250 205615011 87071560Documento123 páginasDa Proceso 18-21-6250 205615011 87071560Kelly Zuluaga AlvarezAún no hay calificaciones

- Pa1 Landeorodriguez LirysDocumento5 páginasPa1 Landeorodriguez LirysLizy RodriguezAún no hay calificaciones

- Informe 8 de Quimica AnaliticaDocumento10 páginasInforme 8 de Quimica AnaliticaPriscila LuceroAún no hay calificaciones

- La Manufactura Esbelta La Manufactura EsbeltaDocumento16 páginasLa Manufactura Esbelta La Manufactura EsbeltaSalvadot De JesusAún no hay calificaciones

- Tigres AsiaticosDocumento18 páginasTigres AsiaticosMagnolia Hernández AmaroAún no hay calificaciones

- Resumen Final Estudios CulturalesDocumento20 páginasResumen Final Estudios CulturalesAgus SimeoneAún no hay calificaciones

- Sector Externo RincondelvagoDocumento5 páginasSector Externo RincondelvagoVielson Alejandro VieraAún no hay calificaciones

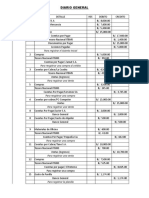

- Sistemas Contables (DIARIO GENERAL)Documento2 páginasSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (4)

- Articulo D PDFDocumento1 páginaArticulo D PDFHaydeelisAún no hay calificaciones

- 37 LiderazgoDocumento37 páginas37 LiderazgoIsabel PorrasAún no hay calificaciones

- Breve Reseña Histórica BANCO GENERALDocumento3 páginasBreve Reseña Histórica BANCO GENERALLISS RODRIGUEZAún no hay calificaciones

- Sistemas de Control Formal e InformalDocumento1 páginaSistemas de Control Formal e InformalMANUEL ROBERTO REYES GUTIERRREZAún no hay calificaciones

- TriadaDocumento2 páginasTriadaAngel RamírezAún no hay calificaciones

- ActividadndenAprendizajen3nMatrizndenannnlisis 14615791d9a5daaDocumento3 páginasActividadndenAprendizajen3nMatrizndenannnlisis 14615791d9a5daaJenny BarcasAún no hay calificaciones

- Taller Gestios de InventariosDocumento2 páginasTaller Gestios de InventariosJuan David Moreno100% (1)

- Porque Nadie Lee Los Contratos de Adhesion - TesisDocumento87 páginasPorque Nadie Lee Los Contratos de Adhesion - TesisJuanse AnelloAún no hay calificaciones

- Informe Teoria General de La AdministraciónDocumento24 páginasInforme Teoria General de La AdministraciónPORRRNESIANPARRRAPIO NAMSARIAún no hay calificaciones

- Actividad Cuadro Comparativo. Teoría de Las Organizaciones.Documento4 páginasActividad Cuadro Comparativo. Teoría de Las Organizaciones.Daniela GomezAún no hay calificaciones

- Trabajo UNESRDocumento15 páginasTrabajo UNESRjhosmerly valdezAún no hay calificaciones

- Manual de Inducción de DelisurDocumento30 páginasManual de Inducción de DelisurPaola EstradaAún no hay calificaciones

- Formato Validacion Plataforma WebDocumento2 páginasFormato Validacion Plataforma WebandreafonsanAún no hay calificaciones

- Mod - Wenger Larcomar8-Model 210Documento1 páginaMod - Wenger Larcomar8-Model 210Karlos Omar Rioja BramónAún no hay calificaciones

- Objetivos Mora Temprana - Noviembre 2021Documento5 páginasObjetivos Mora Temprana - Noviembre 2021julian camilo restrepoAún no hay calificaciones

- Auditoria AmbientalDocumento22 páginasAuditoria Ambientaljorge martinezAún no hay calificaciones

- Capitulo 4Documento8 páginasCapitulo 4gersonhgAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Administracion Financiera - (Grupo8)Documento14 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Administracion Financiera - (Grupo8)josé wilmer pinzón cabreraAún no hay calificaciones

- Descripción de Cargo Gerente de ComprasDocumento2 páginasDescripción de Cargo Gerente de ComprasAlnaldo HernándezAún no hay calificaciones

- Ilovepdf - Merged (5) - Páginas-1-6,8-11Documento10 páginasIlovepdf - Merged (5) - Páginas-1-6,8-11Hernan Felipe Caballero MaldonadoAún no hay calificaciones

- 3.5 Transacciones EspecialesDocumento7 páginas3.5 Transacciones EspecialesCarmita Urgiles QuintuñaAún no hay calificaciones

- Preguntas de RepasoDocumento3 páginasPreguntas de RepasoMarisol CalderonAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Matemáticas financieras para las NIIFDe EverandMatemáticas financieras para las NIIFCalificación: 5 de 5 estrellas5/5 (4)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)