También podría gustarte

- Ev 3 Rodriguez Aguilar Diego FranciscoDocumento11 páginasEv 3 Rodriguez Aguilar Diego FranciscoSamantha GarzaAún no hay calificaciones

- Lavado de Activos Monografia FinalDocumento51 páginasLavado de Activos Monografia FinalrocioAún no hay calificaciones

- PDF Problemas de DepreciacionDocumento22 páginasPDF Problemas de DepreciacionEduardo Salazar Garcia100% (1)

- La Auditoria ForenseDocumento53 páginasLa Auditoria ForenseAlvaro ChevalierAún no hay calificaciones

- El Papel Del Contador Público en Colombia Como Garante de ConfianDocumento28 páginasEl Papel Del Contador Público en Colombia Como Garante de ConfianEk QiijanoAún no hay calificaciones

- Scalle Artculo 2Documento12 páginasScalle Artculo 2Erlinda Kaori Sanguino RiberaAún no hay calificaciones

- EticaDocumento10 páginasEticaRozady ChirinosAún no hay calificaciones

- Auditoria Forence 1Documento6 páginasAuditoria Forence 1YESICA YURANI CASTRO PEÑAAún no hay calificaciones

- Paso 1 AUDITORIA FORENSEDocumento4 páginasPaso 1 AUDITORIA FORENSEYanire Salazar contrerasAún no hay calificaciones

- Evaluación de Casos A Partir Del Código de Ética Profesional de Negocios InternacionalesDocumento12 páginasEvaluación de Casos A Partir Del Código de Ética Profesional de Negocios InternacionalesAny L. CastañedaAún no hay calificaciones

- 15o RF Juez Con Guantes de SedaDocumento27 páginas15o RF Juez Con Guantes de SedaSandra Patino VargasAún no hay calificaciones

- 3335-Texto Del Artículo-6178-2-10-20190207Documento11 páginas3335-Texto Del Artículo-6178-2-10-20190207JOHANA RAQUEL CHARRIS MORALESAún no hay calificaciones

- Paf Derecho Penal EconomicoDocumento34 páginasPaf Derecho Penal EconomicoANA LUCIA UGAZ TANTALEANAún no hay calificaciones

- TPG Ci Maf 14 2015 Et150248Documento102 páginasTPG Ci Maf 14 2015 Et150248Angel Darwin JerezAún no hay calificaciones

- Contabilidad Forense YbDocumento17 páginasContabilidad Forense Ybyulianabertel19Aún no hay calificaciones

- La Dimension Etica Del Contador Publico en El CasoDocumento16 páginasLa Dimension Etica Del Contador Publico en El CasoDanu MartellAún no hay calificaciones

- Trabajo Peculado Por UsoDocumento17 páginasTrabajo Peculado Por UsoCarlos Alberto Pineda CastroAún no hay calificaciones

- Generalidades de Los Proyectos de InvestigaciónDocumento7 páginasGeneralidades de Los Proyectos de InvestigaciónLida OsorioAún no hay calificaciones

- Articulo 1Documento24 páginasArticulo 1Yulibeth RosarioAún no hay calificaciones

- La Ética en Los Contadores PúblicosDocumento38 páginasLa Ética en Los Contadores PúblicosIsabelaZorroZambranoAún no hay calificaciones

- Monografia 4Documento18 páginasMonografia 4LUIS EDGARAún no hay calificaciones

- Organismos de Control en La SociedadDocumento28 páginasOrganismos de Control en La SociedadDiego GJAún no hay calificaciones

- Act. Evaluativa Eje 2-Aud. ForenseDocumento11 páginasAct. Evaluativa Eje 2-Aud. ForenseEider OrdoñezAún no hay calificaciones

- Lavado de Activo Ensayo Final Investigacion FormativaDocumento29 páginasLavado de Activo Ensayo Final Investigacion FormativaMireya LópezAún no hay calificaciones

- La Corrupcion en El Contador Publico PDFDocumento17 páginasLa Corrupcion en El Contador Publico PDFDavid Sánchez Aranza100% (1)

- Evasión Tributaria, Una Revisión: Activos November 2019Documento29 páginasEvasión Tributaria, Una Revisión: Activos November 2019Leydi Sarai Ventura RequejoAún no hay calificaciones

- Riesgo de Corrupcion y LA 2015 PDFDocumento27 páginasRiesgo de Corrupcion y LA 2015 PDFsebasubeyAún no hay calificaciones

- Actividad Eje 1 - Ética y Responsabilidad SocialDocumento11 páginasActividad Eje 1 - Ética y Responsabilidad SocialStefany Bustos HernandezAún no hay calificaciones

- MONOGRAFIA - Enciso MartinezDocumento26 páginasMONOGRAFIA - Enciso MartinezDaniel EncisoAún no hay calificaciones

- Trabajo Final MetodologíaDocumento60 páginasTrabajo Final MetodologíaSandro BocioAún no hay calificaciones

- Auditoria ForenseDocumento30 páginasAuditoria Forense1liranzoAún no hay calificaciones

- Moral Tributaria Elemento Sustancial para Reducir La Evasión Fiscal en Colombia. 256Documento37 páginasMoral Tributaria Elemento Sustancial para Reducir La Evasión Fiscal en Colombia. 256lizethAún no hay calificaciones

- Ensayo Revisoria FiscalDocumento8 páginasEnsayo Revisoria FiscalBeatriz Florez AguilarAún no hay calificaciones

- 7607-Texto Del Artículo-19922-1-10-20171215-1Documento24 páginas7607-Texto Del Artículo-19922-1-10-20171215-1Mj SanabriaAún no hay calificaciones

- Monografía de Grado Nebardo Gomez - Margarita VargasDocumento59 páginasMonografía de Grado Nebardo Gomez - Margarita VargasJoel Obregon RolonAún no hay calificaciones

- Fase 4 - Colaborativo - 106019 - 69Documento10 páginasFase 4 - Colaborativo - 106019 - 69jaqueline plazasAún no hay calificaciones

- Ensayo Final (La Ética Contable en Tiempos de Corrupción)Documento13 páginasEnsayo Final (La Ética Contable en Tiempos de Corrupción)Adda Dayana Jiménez PeñaAún no hay calificaciones

- Evasión Tributaria, Una RevisiónDocumento16 páginasEvasión Tributaria, Una RevisiónFanny RamirezAún no hay calificaciones

- Fase 4 - Grupo 73Documento10 páginasFase 4 - Grupo 73ANGIE BELTRANAún no hay calificaciones

- 2018 Comportamiento Etico ContadorDocumento32 páginas2018 Comportamiento Etico ContadorGIANNINAAún no hay calificaciones

- Eje 1 Seminario Investigacion II Dfajardo-EcardenasDocumento9 páginasEje 1 Seminario Investigacion II Dfajardo-EcardenasDaniela Fajardo SomozaAún no hay calificaciones

- Trabajo Final Luciana Belen Gamarra - Diplomatura PLAFTDocumento26 páginasTrabajo Final Luciana Belen Gamarra - Diplomatura PLAFTluciana rivasAún no hay calificaciones

- La Innovación Del Crowdfunding Actualidad Jurídica Mundial y Local PDFDocumento90 páginasLa Innovación Del Crowdfunding Actualidad Jurídica Mundial y Local PDFDavid CuartasAún no hay calificaciones

- EscanerDocumento4 páginasEscanerroberto gomezAún no hay calificaciones

- Evasion de Impuestos en El Mercado Villa Maria Nuevo Chimbote 2017 NuevoDocumento17 páginasEvasion de Impuestos en El Mercado Villa Maria Nuevo Chimbote 2017 NuevokarinaAún no hay calificaciones

- Delitos de Corrupcion 2Documento22 páginasDelitos de Corrupcion 2huachanoAún no hay calificaciones

- Actividad 1 - Resumo Lo AprendidoDocumento5 páginasActividad 1 - Resumo Lo AprendidoEsculkAún no hay calificaciones

- Trabajo Eje 1 Etica y Responsabilidad SocialDocumento11 páginasTrabajo Eje 1 Etica y Responsabilidad Socialhelena salinasAún no hay calificaciones

- Proyecto de Tesis - Equipo 6Documento53 páginasProyecto de Tesis - Equipo 6Alexa N. GuevaraAún no hay calificaciones

- El Papel Del Contador Público, Su Responsabilidad y La Ética en El Cumplimiento de Su Deber Profesional para La Detección y Prevención Del Lavado de ActivosDocumento13 páginasEl Papel Del Contador Público, Su Responsabilidad y La Ética en El Cumplimiento de Su Deber Profesional para La Detección y Prevención Del Lavado de ActivosYeye CeballosAún no hay calificaciones

- Capic Review 2015Documento11 páginasCapic Review 2015Elias CastilloAún no hay calificaciones

- EticacontadorDocumento14 páginasEticacontadorLISETH FERNANDA CELIS HERNANDEZAún no hay calificaciones

- Gestión de La Ética en La Administración Tributaria ColombianaDocumento36 páginasGestión de La Ética en La Administración Tributaria ColombianaZenobia Castro C.Aún no hay calificaciones

- Responsabilidad DisciplinariaDocumento13 páginasResponsabilidad DisciplinariaAleja OcampoAún no hay calificaciones

- Análisis Responsabilidad de La Junta Directiva en Las IrregularDocumento29 páginasAnálisis Responsabilidad de La Junta Directiva en Las IrregularTamara Salome Molano PinzonAún no hay calificaciones

- Retos Microfinanzas ArgentinaDocumento39 páginasRetos Microfinanzas ArgentinaCande PippigAún no hay calificaciones

- Taller Estudio de Caso - Corrupción en SalucoopDocumento11 páginasTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

- Revisoria Fiscal Su Papel Ante Los Delitos Financieros en Colombia.Documento28 páginasRevisoria Fiscal Su Papel Ante Los Delitos Financieros en Colombia.Sami DiazAún no hay calificaciones

- Power ExponerDocumento10 páginasPower ExponerJavichoAún no hay calificaciones

- XI Encuentro Red para la Formación en Revisoría Fiscal 2017. Prevención, ética y reconciliación: elementos para la generación de valor en la Revisoría FiscalDe EverandXI Encuentro Red para la Formación en Revisoría Fiscal 2017. Prevención, ética y reconciliación: elementos para la generación de valor en la Revisoría FiscalAún no hay calificaciones

- Santa Laura Ips Sas Eg 20210298Documento7 páginasSanta Laura Ips Sas Eg 20210298Ivan Rodriguez RiveraAún no hay calificaciones

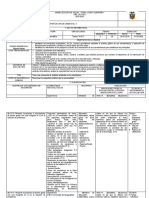

- Actividad Aprendizaje 1Documento2 páginasActividad Aprendizaje 1Ivan Rodriguez RiveraAún no hay calificaciones

- Formato Desarrollo de Actividad Eje Temático 1Documento1 páginaFormato Desarrollo de Actividad Eje Temático 1Ivan Rodriguez RiveraAún no hay calificaciones

- Formato Desarrollo de Actividad Eje 1Documento3 páginasFormato Desarrollo de Actividad Eje 1Ivan Rodriguez RiveraAún no hay calificaciones

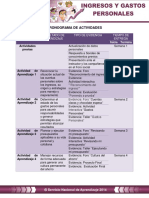

- Cronograma IngresosDocumento1 páginaCronograma IngresosIvan Rodriguez RiveraAún no hay calificaciones

- AttachmentDocumento13 páginasAttachmentIvan Rodriguez RiveraAún no hay calificaciones

- Plano de Cama Moderna #04Documento8 páginasPlano de Cama Moderna #04Ivan Rodriguez RiveraAún no hay calificaciones

- tf10081922 PotxDocumento12 páginastf10081922 PotxIvan Rodriguez RiveraAún no hay calificaciones

- Catalogo JJP InfinityDocumento196 páginasCatalogo JJP InfinityIvan Rodriguez RiveraAún no hay calificaciones

- Auditorade Recurso HumanosDocumento187 páginasAuditorade Recurso HumanosIvan Rodriguez RiveraAún no hay calificaciones

- Plano de Cama Moderna #01Documento15 páginasPlano de Cama Moderna #01Ivan Rodriguez RiveraAún no hay calificaciones

- IN395 - Ejercicios de Clase 2021-1 AlumnosDocumento11 páginasIN395 - Ejercicios de Clase 2021-1 AlumnosDarlingManuelRamosValleAún no hay calificaciones

- Perfil de Proyectos de Inversion 2Documento2 páginasPerfil de Proyectos de Inversion 2Erika RamosAún no hay calificaciones

- 2020 Estimación de Parametros y Pruebas de HipotesisDocumento51 páginas2020 Estimación de Parametros y Pruebas de HipotesisJavi OlmAún no hay calificaciones

- Microcontroladores Definitivo (Resumen)Documento15 páginasMicrocontroladores Definitivo (Resumen)Anibal RomeroAún no hay calificaciones

- Curso Inicial de ParapsicologiaDocumento501 páginasCurso Inicial de Parapsicologialuisa gomezAún no hay calificaciones

- Policy Brief - Pueblos Originarios Chile VFDocumento2 páginasPolicy Brief - Pueblos Originarios Chile VFNatalia ReyesAún no hay calificaciones

- Mar de AralDocumento15 páginasMar de AralDaniel GonzálezAún no hay calificaciones

- Tarea No Las Paradigmas y Thomas KuhnDocumento4 páginasTarea No Las Paradigmas y Thomas KuhnKrol mni1Aún no hay calificaciones

- Articulo - Pan, CerealesDocumento5 páginasArticulo - Pan, CerealesmariAún no hay calificaciones

- P 4Documento8 páginasP 4Anonymous 7GXIcVAún no hay calificaciones

- UNSM Semana 1-Propos Log (CONT-ADM-2020-1)Documento18 páginasUNSM Semana 1-Propos Log (CONT-ADM-2020-1)plasztzAún no hay calificaciones

- Tierra Arrasada - Alfredo Gonzalez RuibalDocumento436 páginasTierra Arrasada - Alfredo Gonzalez RuibalAlvaroAún no hay calificaciones

- Sistemas R-Q y PDocumento40 páginasSistemas R-Q y PPatrcia Garcia ValdiviaAún no hay calificaciones

- 30 Proteccin de La CabezaDocumento2 páginas30 Proteccin de La CabezaSergio SáezAún no hay calificaciones

- Cap 8 TraduccidoDocumento57 páginasCap 8 TraduccidoDaniel Eduardo Quiñonez RodriguezAún no hay calificaciones

- 4.1 Informe Numeros ComplejosDocumento10 páginas4.1 Informe Numeros ComplejoslokitoAún no hay calificaciones

- Caso La Caida de EnronDocumento20 páginasCaso La Caida de EnronJorge Gomez RAún no hay calificaciones

- Guía de Actividades y Rubrica de Evaluación - Unidad 2 - Fase 3 - Selección de Evaluadores Sensoriales y Diseño LaboratorioDocumento9 páginasGuía de Actividades y Rubrica de Evaluación - Unidad 2 - Fase 3 - Selección de Evaluadores Sensoriales y Diseño LaboratorioMia Valentina HinestrozaAún no hay calificaciones

- No Hay Balas de Plata. Esencia y Accidentes de La Ingeniería de SoftwareDocumento4 páginasNo Hay Balas de Plata. Esencia y Accidentes de La Ingeniería de SoftwareJoseline Tovar JarrinAún no hay calificaciones

- NITROGENODocumento2 páginasNITROGENORamiro BenavidesAún no hay calificaciones

- Resumen SofíaDocumento17 páginasResumen SofíaAngel GAMERRCRAún no hay calificaciones

- Trabajo Práctico #3 SCODocumento9 páginasTrabajo Práctico #3 SCOCami PaetzAún no hay calificaciones

- Encuesta DesayunoDocumento1 páginaEncuesta Desayunofglorca100% (1)

- Proyecto - Análisis Empresa FamiliarDocumento12 páginasProyecto - Análisis Empresa FamiliarKelly Alondra Contreras OrtegaAún no hay calificaciones

- Laboratorio de Fluidos VFDocumento11 páginasLaboratorio de Fluidos VFeduardo100796Aún no hay calificaciones

- Esp TecDocumento99 páginasEsp Tecjorge loorAún no hay calificaciones

- PUD 4. 8VO - EGB. MATE 2019-2020 KrupskayaDocumento6 páginasPUD 4. 8VO - EGB. MATE 2019-2020 KrupskayaskbayeAún no hay calificaciones

- Comunicado N°1Documento1 páginaComunicado N°1Manuel Parra LavanderosAún no hay calificaciones

- P.C.A. EE - SS. 10mo.Documento4 páginasP.C.A. EE - SS. 10mo.Florencio AbadAún no hay calificaciones