También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- 0 Los Pupilos MergedDocumento3 páginas0 Los Pupilos Mergedjavier patiñoAún no hay calificaciones

- Ciclo Contable IvanDocumento30 páginasCiclo Contable IvanTania Tafur CortesAún no hay calificaciones

- Ajuste Por Provisión de Cartera o Estimativo paraDocumento11 páginasAjuste Por Provisión de Cartera o Estimativo paraYeseniaAún no hay calificaciones

- Taller de CarteraDocumento4 páginasTaller de CarteraRonal CamachoAún no hay calificaciones

- Ejercicio Plan de TesoreríaDocumento10 páginasEjercicio Plan de TesoreríaVic S.Aún no hay calificaciones

- Estado de Cuenta: Cal. 9 MZ 30 LT 4 Urb. Satelite Callao - Callao 1 Callao - Callao 01064413Documento1 páginaEstado de Cuenta: Cal. 9 MZ 30 LT 4 Urb. Satelite Callao - Callao 1 Callao - Callao 01064413Yukko .YAún no hay calificaciones

- Nomina DosDocumento10 páginasNomina DosKaren GordilloAún no hay calificaciones

- León Arévalo Daviany - 10-7.Documento6 páginasLeón Arévalo Daviany - 10-7.andres leonAún no hay calificaciones

- 01-01 Ejercicio Resuelto Analisis FinancieroDocumento20 páginas01-01 Ejercicio Resuelto Analisis FinancieroMichelleAún no hay calificaciones

- 01-01 Ejercicio Resuelto Analisis FinancieroDocumento5 páginas01-01 Ejercicio Resuelto Analisis FinancieroXilena Moncada0% (1)

- TALLERDocumento10 páginasTALLERmarylin AngelAún no hay calificaciones

- NP DesprendibleDocumento1 páginaNP DesprendibleKaren RojasAún no hay calificaciones

- Elkin Arango 2020 IVADocumento5 páginasElkin Arango 2020 IVAJanneth MendezAún no hay calificaciones

- Taller Hoja de Trabajo 2Documento2 páginasTaller Hoja de Trabajo 2juan david gualtero ruedaAún no hay calificaciones

- Taller Libro ContabilidadDocumento10 páginasTaller Libro ContabilidadAlejandra Barrera BuelvasAún no hay calificaciones

- Taller Práctico - Manila LtdaDocumento8 páginasTaller Práctico - Manila LtdaDiana AbrilAún no hay calificaciones

- Aspectos de IngenieriaDocumento18 páginasAspectos de IngenieriaMeylin LlontopAún no hay calificaciones

- Balance de Comprobacion Nocturno (Autoguardado)Documento43 páginasBalance de Comprobacion Nocturno (Autoguardado)Cristian VillafuerteAún no hay calificaciones

- Parcial Terminado Finalizado 2Documento11 páginasParcial Terminado Finalizado 2Erika Ines Vergara RosarioAún no hay calificaciones

- Producto 3. AJUSTES CICLO CONTABLEDocumento48 páginasProducto 3. AJUSTES CICLO CONTABLEMILDRED SANTAMARIAAún no hay calificaciones

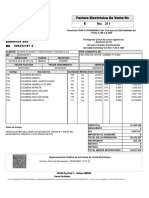

- FV e 311 - Confecciones y Creaciones Togoga SasDocumento1 páginaFV e 311 - Confecciones y Creaciones Togoga SasJorge_Alberto_DiazAún no hay calificaciones

- Taller Planta y EquipoDocumento9 páginasTaller Planta y EquipoLeidy Alexandra GUTIERREZ ROAAún no hay calificaciones

- Registro Contable ExposicionDocumento13 páginasRegistro Contable ExposicionSandra RubioAún no hay calificaciones

- Factura de Poliza Contra Incendio OctubreDocumento5 páginasFactura de Poliza Contra Incendio OctubreValentina Diaz SandovalAún no hay calificaciones

- Reporte Ejecucion IngresosDocumento2 páginasReporte Ejecucion IngresosAUGUSTOAún no hay calificaciones

- Casuistica 4Documento8 páginasCasuistica 4brianAún no hay calificaciones

- Aromática Pura Gloria SDocumento1 páginaAromática Pura Gloria SMaicol GalvisAún no hay calificaciones

- 20201006410u 114 271156 PDFDocumento1 página20201006410u 114 271156 PDFCesar Augusto CalderonAún no hay calificaciones

- Quiz Procesos Contables Tercer Corte2021-02 251121Documento35 páginasQuiz Procesos Contables Tercer Corte2021-02 251121Carolina SolanoAún no hay calificaciones

- Quiz Procesos Contables Tercer Corte2021-02 251121Documento35 páginasQuiz Procesos Contables Tercer Corte2021-02 251121Carolina SolanoAún no hay calificaciones

- Taller de Ajustes 2Documento4 páginasTaller de Ajustes 2Ricardo CastroAún no hay calificaciones

- UntitledDocumento5 páginasUntitledRAFAEL ANDRES BARACALDO CARDOSOAún no hay calificaciones

- Estado de Cuenta: Villavicencio 41499492 6646223Documento1 páginaEstado de Cuenta: Villavicencio 41499492 6646223Valentina PerezAún no hay calificaciones

- Producto Cuatro Tecnologia Empresarial.Documento53 páginasProducto Cuatro Tecnologia Empresarial.MILDRED SANTAMARIAAún no hay calificaciones

- Hoja de Trabajo y Estados FinancierosDocumento1 páginaHoja de Trabajo y Estados FinancierosgleinysAún no hay calificaciones

- Actividad Práctica - Liquidaciones y ContratosDocumento5 páginasActividad Práctica - Liquidaciones y ContratosSTELLAAún no hay calificaciones

- Calculo Escobar Foster Pamela AndreaDocumento1 páginaCalculo Escobar Foster Pamela Andreacompras progestionAún no hay calificaciones

- Hoja de Trabajo ParcialDocumento7 páginasHoja de Trabajo ParcialAndres Santis CastroAún no hay calificaciones

- Ejercicio Kardex - Inventario Permantente ContabilidadDocumento8 páginasEjercicio Kardex - Inventario Permantente ContabilidadItay Rua PoloAún no hay calificaciones

- Parcial 2Documento6 páginasParcial 2Anderson Galindo BejaranoAún no hay calificaciones

- Ejemplo de Balance de ComprobaciónDocumento1 páginaEjemplo de Balance de ComprobaciónWilliam VilelaAún no hay calificaciones

- Taller Patrimonio 2Documento2 páginasTaller Patrimonio 2viviana hernandezAún no hay calificaciones

- Prueba de Conocimientos ContablesDocumento4 páginasPrueba de Conocimientos Contablesana milena delgadoAún no hay calificaciones

- Copia de Info - Ventas (14592) 27082021Documento717 páginasCopia de Info - Ventas (14592) 27082021Henry Andres Cortes PeñaAún no hay calificaciones

- Liquidacion ImpresionDocumento1 páginaLiquidacion ImpresionGonzalo Miner100% (1)

- DON MAKINON GROUP - Edificio Multipropósito Club La Colin...Documento1 páginaDON MAKINON GROUP - Edificio Multipropósito Club La Colin...409 - Edifico Multipropósito Club la ColinaAún no hay calificaciones

- frmReportePDF - 2022-12-30T162044.679Documento52 páginasfrmReportePDF - 2022-12-30T162044.679DAVID GARCIA TRIRINAún no hay calificaciones

- 16 12 22 FACTURA - TRANSPORTE - Palenque-Miriam Cosentino y Mateo PipernoDocumento1 página16 12 22 FACTURA - TRANSPORTE - Palenque-Miriam Cosentino y Mateo PipernoPagos NaturaAún no hay calificaciones

- Tarea de VAN Y VIRDocumento6 páginasTarea de VAN Y VIRRosmery Mamani CondoriAún no hay calificaciones

- Guia 13 Ppye Ejercicio 3.3.4 y 3.3.5Documento15 páginasGuia 13 Ppye Ejercicio 3.3.4 y 3.3.5vivicardona429Aún no hay calificaciones

- Luna - JennifferDocumento2 páginasLuna - Jennifferyorly jaimesAún no hay calificaciones

- Pagado: Universidad Autónoma de SinaloaDocumento1 páginaPagado: Universidad Autónoma de SinaloaCristhian LopezAún no hay calificaciones

- 5hoja de Trabajo Erika DiazDocumento6 páginas5hoja de Trabajo Erika DiazMarilyn CantilloAún no hay calificaciones

- 2 Recnocimientos GastosDocumento150 páginas2 Recnocimientos GastosKaren Dayanna Castro DepablosAún no hay calificaciones

- FV 0805006014021220123616986Documento1 páginaFV 0805006014021220123616986Mercy ViafaraAún no hay calificaciones

- C Matica Ar-30 09 2022Documento3 páginasC Matica Ar-30 09 2022paAún no hay calificaciones

- Parcial Contabilidad IiiDocumento14 páginasParcial Contabilidad IiiMarby HernandezAún no hay calificaciones

- Solucion Actividad II Ejercicio ContableDocumento22 páginasSolucion Actividad II Ejercicio Contablemaria meza100% (1)

- Conciliaciones Bancarias Julio, Agosto)Documento4 páginasConciliaciones Bancarias Julio, Agosto)lauraAún no hay calificaciones

- ACTIVIDADES SEMANA 1 Agosto 2023Documento2 páginasACTIVIDADES SEMANA 1 Agosto 2023Uva GeniusAún no hay calificaciones

- Programa Manejos Solidos y LiquidosDocumento10 páginasPrograma Manejos Solidos y LiquidosUva GeniusAún no hay calificaciones

- Plan de Gestion para El Manejo Integral de ResiduosDocumento27 páginasPlan de Gestion para El Manejo Integral de ResiduosUva GeniusAún no hay calificaciones

- PLANODocumento1 páginaPLANOUva GeniusAún no hay calificaciones

- Certificado Condiciones Electricas JUAN XIIIDocumento3 páginasCertificado Condiciones Electricas JUAN XIIIUva GeniusAún no hay calificaciones

- Certificado Laboral DiliaDocumento1 páginaCertificado Laboral DiliaUva GeniusAún no hay calificaciones

- Consulta de Inhabilidades RicardoDocumento1 páginaConsulta de Inhabilidades RicardoUva GeniusAún no hay calificaciones

- La Contrarreforma ProtestanteDocumento3 páginasLa Contrarreforma ProtestanteUva GeniusAún no hay calificaciones

- Consulta RNMC NariaDocumento1 páginaConsulta RNMC NariaUva GeniusAún no hay calificaciones

- Unidad II - Contabilidad Agrícola - Asientos Libro Diario PDFDocumento2 páginasUnidad II - Contabilidad Agrícola - Asientos Libro Diario PDFDelia MarquezAún no hay calificaciones

- Consideraciones Importantes Antes de Revisar Esta GuíaDocumento25 páginasConsideraciones Importantes Antes de Revisar Esta GuíaEunice Alejandra Urrutia BarahonaAún no hay calificaciones

- Muaucu01 Act3grupalDocumento4 páginasMuaucu01 Act3grupalLisbeth Eunice EncarnaciónAún no hay calificaciones

- Boletín Ejercicios Tema 4Documento4 páginasBoletín Ejercicios Tema 4Jessica TaboadaAún no hay calificaciones

- UPN GFinanaciera 2Documento69 páginasUPN GFinanaciera 2Jherson Gonzalo Zambrano de la CruzAún no hay calificaciones

- Ejercicios Deterioro Valor de Los ActivosDocumento2 páginasEjercicios Deterioro Valor de Los ActivosyiselaAún no hay calificaciones

- Guia 32 Avance 3Documento6 páginasGuia 32 Avance 3Esteban MartinAún no hay calificaciones

- Matriz de RiesgosDocumento23 páginasMatriz de RiesgosRogério Bernal100% (1)

- Estados FinancierosDocumento20 páginasEstados FinancierosAnyAún no hay calificaciones

- Estrategia de Trading Forex para Gráficos Diarios Con Retrocesos de FibonacciDocumento5 páginasEstrategia de Trading Forex para Gráficos Diarios Con Retrocesos de FibonacciRoBert Madrid GutiErrez RoJasAún no hay calificaciones

- Parcial de Razones FinancierasDocumento5 páginasParcial de Razones FinancierasMoisés Alejandro Jordán CalderónAún no hay calificaciones

- T2a PPP Dukiccardozodragojose PDFDocumento8 páginasT2a PPP Dukiccardozodragojose PDFdrago jose dukic cardozoAún no hay calificaciones

- Razones de Liquidez y ActividadDocumento11 páginasRazones de Liquidez y ActividadMarelin OrellanaAún no hay calificaciones

- Antony Tarquing Cap 14 Jmy FlorDocumento54 páginasAntony Tarquing Cap 14 Jmy Florjmy0% (1)

- TALLER DE COSTOS CONJUNTOS Preguntas deDocumento9 páginasTALLER DE COSTOS CONJUNTOS Preguntas deAdrian TowersAún no hay calificaciones

- Sistema Financiero Bancario Intermediación FinancieraDocumento2 páginasSistema Financiero Bancario Intermediación FinancieraCarina Ol.Aún no hay calificaciones

- CF Unidad 4353 Sesión1 PDFDocumento32 páginasCF Unidad 4353 Sesión1 PDFAndy cse The JØKHĒRAún no hay calificaciones

- U1.S01 Capital de TrabajoDocumento38 páginasU1.S01 Capital de TrabajoSaul Cardenas LinoAún no hay calificaciones

- Contabilidad AdministrativaDocumento201 páginasContabilidad Administrativaronny rodriguezAún no hay calificaciones

- Diapositivas Del Nuevo PCGE-5 - 2020 - Elemento 5 PatrimonioDocumento14 páginasDiapositivas Del Nuevo PCGE-5 - 2020 - Elemento 5 PatrimonioRosarioAlmeydaTasaycoAún no hay calificaciones

- Ejercicio 2.1Documento14 páginasEjercicio 2.1Rosa CondeAún no hay calificaciones

- Practica 12 Prope SacDocumento43 páginasPractica 12 Prope SacMARIA FERNANDA ARROYO MORETTIAún no hay calificaciones

- Finanzas: Profesor: Emilio Rojas Ayudante: TBDDocumento149 páginasFinanzas: Profesor: Emilio Rojas Ayudante: TBDDiego Ignacio Ibaceta ApablazaAún no hay calificaciones

- Ejercicios Flujo de Efectivo LibreDocumento8 páginasEjercicios Flujo de Efectivo LibreElizabeth Dubois0% (1)

- M4 E1 Evaluaci N Actividad Interactiva FORMULACI N Y EVALUACI N DE PROYECTOS OCT2019 PDFDocumento9 páginasM4 E1 Evaluaci N Actividad Interactiva FORMULACI N Y EVALUACI N DE PROYECTOS OCT2019 PDFGema SilvaAún no hay calificaciones

- Contabilizaciones Desarrollo Arroyave y NelsonDocumento85 páginasContabilizaciones Desarrollo Arroyave y NelsonJohan steven (ghost)Aún no hay calificaciones

- Preguntas y Problemas-F - CDocumento14 páginasPreguntas y Problemas-F - CKassandra Aracely CAún no hay calificaciones

- Caso Practico Ee. FF Ind. Abc S.A.Documento1 páginaCaso Practico Ee. FF Ind. Abc S.A.Sergio Perez EspinosaAún no hay calificaciones

- Copia de YURA - S.ADocumento56 páginasCopia de YURA - S.ArodrigoAún no hay calificaciones

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Invertir en ti mismo: Riquezas financieras para toda la vida y más alláDe EverandInvertir en ti mismo: Riquezas financieras para toda la vida y más alláCalificación: 5 de 5 estrellas5/5 (7)

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones