También podría gustarte

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)

- Sistema de Pensiones en ChileDocumento6 páginasSistema de Pensiones en Chilecristian ossesAún no hay calificaciones

- Nuevo Sistema de Pensiones en ChileDocumento21 páginasNuevo Sistema de Pensiones en ChileKatherine SalinasAún no hay calificaciones

- Sistema de Pensiones en ChileDocumento20 páginasSistema de Pensiones en ChileDenise HarrisAún no hay calificaciones

- TRABAJO DE DERECHO LABORAL Y SEGURIDAD SOCIAL Unidad 3Documento21 páginasTRABAJO DE DERECHO LABORAL Y SEGURIDAD SOCIAL Unidad 3Marcos HernandezAún no hay calificaciones

- RepasoDocumento5 páginasRepasomimirous15Aún no hay calificaciones

- Sistema Privado de Pensiones en El PeruDocumento14 páginasSistema Privado de Pensiones en El Peruluis alberto huanca perezAún no hay calificaciones

- La Seguridad Social en El Derecho Laboral Moderno y Mundo GlobalizadoDocumento13 páginasLa Seguridad Social en El Derecho Laboral Moderno y Mundo GlobalizadoDiego Picon Silvestre64% (11)

- La Realidad de Los Sistemas de Pensiones 1Documento4 páginasLa Realidad de Los Sistemas de Pensiones 1Everardo LaraAún no hay calificaciones

- 62c4b4ef0f41babanto Revilla, Cesar. Buscando Un Nuevo Sistema de Pensiones de Seguridad Social para El Peru.Documento19 páginas62c4b4ef0f41babanto Revilla, Cesar. Buscando Un Nuevo Sistema de Pensiones de Seguridad Social para El Peru.Arnold Velasquez DavalosAún no hay calificaciones

- Historia de Las AFPDocumento4 páginasHistoria de Las AFPPaola FariasAún no hay calificaciones

- Sistema de Pensiones en ChileDocumento5 páginasSistema de Pensiones en ChileIvon SalasAún no hay calificaciones

- Unidad III - Las Pensiones en ChileDocumento45 páginasUnidad III - Las Pensiones en ChileLuisa Ormazabal100% (1)

- AdministracionDocumento16 páginasAdministracionErcihenriquezhotmail.com HenriquezAún no hay calificaciones

- Alicia RodriguezDocumento8 páginasAlicia RodriguezOlga Elvira Muñoz NAún no hay calificaciones

- Ideas FuerzaDocumento11 páginasIdeas FuerzaLMAún no hay calificaciones

- Introduccion en Contra, AFPDocumento5 páginasIntroduccion en Contra, AFPAmanda Melisa Conejeros VillagránAún no hay calificaciones

- MONOGRAFIA Administradoras de Fondo de Pensiones AFPDocumento15 páginasMONOGRAFIA Administradoras de Fondo de Pensiones AFPsanchezsolis100% (3)

- Administracion Pensiones U1 Manual Contenidos PDFDocumento50 páginasAdministracion Pensiones U1 Manual Contenidos PDFLissy BobadillaAún no hay calificaciones

- Sistema de Reparto y Capitalizaciòn en ChileDocumento3 páginasSistema de Reparto y Capitalizaciòn en ChileGabriel Muñoz EscobarAún no hay calificaciones

- Alejandra Ferrada Sistemas Previsionales s3Documento5 páginasAlejandra Ferrada Sistemas Previsionales s3Alejandra FerradaAún no hay calificaciones

- Las Reformas Del Sistema de Pensiones en MéxicoDocumento9 páginasLas Reformas Del Sistema de Pensiones en MéxicoTiara Michelle Lagunes AlvarezAún no hay calificaciones

- Katherine Concha Control2Documento6 páginasKatherine Concha Control2Maricel MartinezAún no hay calificaciones

- Examen Final PROYECTOSDocumento8 páginasExamen Final PROYECTOSangela floresAún no hay calificaciones

- Dialnet EstudioComparativoDelSistemaPensionalChileColombia 7018007 PDFDocumento25 páginasDialnet EstudioComparativoDelSistemaPensionalChileColombia 7018007 PDFfotocopias copiarapidaAún no hay calificaciones

- Seguridad Social en MexicoDocumento6 páginasSeguridad Social en Mexicoana moreno salazarAún no hay calificaciones

- El Sistema de Seguridad Social Chileno: Descripción y aspectos generalesDe EverandEl Sistema de Seguridad Social Chileno: Descripción y aspectos generalesAún no hay calificaciones

- Seguridad Social en El Derecho Laboral ModernoDocumento6 páginasSeguridad Social en El Derecho Laboral ModernoMiguel SeguraAún no hay calificaciones

- La Pensión para Jubilados en MéxicoDocumento9 páginasLa Pensión para Jubilados en México4gr5dfh7szAún no hay calificaciones

- Me 5Documento23 páginasMe 5Constanza PelaezAún no hay calificaciones

- IMSS y Crisis FinancieraDocumento187 páginasIMSS y Crisis FinancieraEdén Getz AliAún no hay calificaciones

- Aspectos Del Sistema Previsional de Chile La Seguridad SocialDocumento17 páginasAspectos Del Sistema Previsional de Chile La Seguridad Socialnutrimagen plusAún no hay calificaciones

- Presentacion de Oscar Alarcon Delgado en Foro "50 Años Del Decreto Ley 19990 y Nuevos Desafíos Del Sistema Previsional Peruano"Documento15 páginasPresentacion de Oscar Alarcon Delgado en Foro "50 Años Del Decreto Ley 19990 y Nuevos Desafíos Del Sistema Previsional Peruano"Oscar Alarcón DelgadoAún no hay calificaciones

- Apunte #5 Reforma Al Sistema de Pensiones ChilenoDocumento10 páginasApunte #5 Reforma Al Sistema de Pensiones ChilenoDylan CornejoAún no hay calificaciones

- Sistema de Pensiones Informacion de Subsecretaria de PensionesDocumento1 páginaSistema de Pensiones Informacion de Subsecretaria de PensionesPatricia ParraAún no hay calificaciones

- Cartilla AFP PDFDocumento16 páginasCartilla AFP PDFKarol Morales MuñozAún no hay calificaciones

- El fin de la jubilación: ¿Están los sistemas de retiro, públicos y privados, destinados inexorablemente al colapso?De EverandEl fin de la jubilación: ¿Están los sistemas de retiro, públicos y privados, destinados inexorablemente al colapso?Aún no hay calificaciones

- La Pensión en Colombia - Kevin Nieto-Edwar ParameroDocumento9 páginasLa Pensión en Colombia - Kevin Nieto-Edwar ParameroEvelin Dayanna Gaona AriasAún no hay calificaciones

- Practica ConstitucionalDocumento24 páginasPractica ConstitucionalVINI ALEXANDER AYALA SILVAAún no hay calificaciones

- Lorena - Cuevas - Semana 3Documento7 páginasLorena - Cuevas - Semana 3RodrigoAún no hay calificaciones

- Criticas y Propuestas Al Sistema de Pensiones Chileno Por Israel García Vanegas - Universidad Libre-Bogotá.Documento3 páginasCriticas y Propuestas Al Sistema de Pensiones Chileno Por Israel García Vanegas - Universidad Libre-Bogotá.Israel de Jesús GarcíaAún no hay calificaciones

- Marco TeóricoDocumento5 páginasMarco TeóricoDulce Daniela CastañedaAún no hay calificaciones

- Ley de Pensiones.Documento13 páginasLey de Pensiones.fllanosAún no hay calificaciones

- El Sistema Privado de PensionesDocumento48 páginasEl Sistema Privado de PensionesJasmin PalaciosAún no hay calificaciones

- Que Son Las PensionesDocumento8 páginasQue Son Las PensionesJaqueline PltAún no hay calificaciones

- Sist. de Protección SocialDocumento3 páginasSist. de Protección Socialpodemos llegar a los 100 suscriptores?Aún no hay calificaciones

- Sistema Pensional de ColombiaDocumento26 páginasSistema Pensional de ColombiaSebastián RuizAún no hay calificaciones

- Ensayo Sobre El Sistema General de PensionesDocumento4 páginasEnsayo Sobre El Sistema General de PensionesLuis Oswaldo Mónoga Guillén100% (3)

- Gladys Valenzuela Control2Documento6 páginasGladys Valenzuela Control2César StrosAún no hay calificaciones

- 03 Laseguridadsocialen MexicoDocumento3 páginas03 Laseguridadsocialen MexicoSergio Cruz LopezAún no hay calificaciones

- Sistema de Pensiones Costarricense2Documento6 páginasSistema de Pensiones Costarricense2arbustosAún no hay calificaciones

- AntecedentesDocumento5 páginasAntecedentesjesus diazAún no hay calificaciones

- Análisis y Propuesta Sobre Sistemas de Pensiones en El Salvador DR SALVADOR ARIASDocumento36 páginasAnálisis y Propuesta Sobre Sistemas de Pensiones en El Salvador DR SALVADOR ARIASAngel Martinez100% (1)

- Afores y SieforesDocumento44 páginasAfores y SieforesR. SosaAún no hay calificaciones

- Sistema de PensionesDocumento23 páginasSistema de PensionesJohannyAlexisChavezCaroAún no hay calificaciones

- Legislacion Laboral y Previsional - Examen Transversal - Seccion - 003V - 2023Documento28 páginasLegislacion Laboral y Previsional - Examen Transversal - Seccion - 003V - 2023Carmen Pilar Pareja GonzalezAún no hay calificaciones

- Reforma PensionalDocumento5 páginasReforma PensionalShaira Marcela Madrid VanegasAún no hay calificaciones

- Apunte Seguridad Social 2012Documento177 páginasApunte Seguridad Social 2012Dany QuirozAún no hay calificaciones

- Evolución Histórica Del Sistema Pensional Colombiano PDFDocumento5 páginasEvolución Histórica Del Sistema Pensional Colombiano PDFYORLENY ANACONAAún no hay calificaciones

- Importancia Del Trabajo ColaborativoDocumento3 páginasImportancia Del Trabajo Colaborativotiaree atanAún no hay calificaciones

- Me 4Documento19 páginasMe 4tiaree atanAún no hay calificaciones

- Me 2Documento21 páginasMe 2tiaree atanAún no hay calificaciones

- Me 1Documento21 páginasMe 1tiaree atanAún no hay calificaciones

- Derecho de Peticion Lizeth Rioncon ColpensionesDocumento4 páginasDerecho de Peticion Lizeth Rioncon ColpensionesLIZETH RINCONAún no hay calificaciones

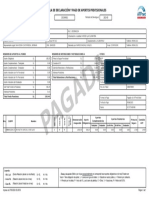

- Planilla de Declaración Y Pago de Aportes PrevisionalesDocumento1 páginaPlanilla de Declaración Y Pago de Aportes PrevisionalesWilliam ŽfAún no hay calificaciones

- Bono EcDocumento39 páginasBono EcNestor OtaizaAún no hay calificaciones

- ANSESDocumento74 páginasANSESFernanda DiarteAún no hay calificaciones

- Calculo de La Pensión Del Imss Ley 1973Documento4 páginasCalculo de La Pensión Del Imss Ley 1973Antonio TrujilloAún no hay calificaciones

- Liquidacion de Beneficios Sociales en Excel 1Documento5 páginasLiquidacion de Beneficios Sociales en Excel 1Camila Ludeña RiveraAún no hay calificaciones

- NóminaDocumento22 páginasNóminaJUDY PABONAún no hay calificaciones

- Nomina 2019Documento27 páginasNomina 2019Johanna Avila AlvarezAún no hay calificaciones

- Aportes Seguridad SocialDocumento2 páginasAportes Seguridad SocialDIANA MARCELA DIAZ BARRIENTOSAún no hay calificaciones

- Retorno A EspañaDocumento24 páginasRetorno A EspañaJorge Juan Casanova GarciaAún no hay calificaciones

- Victor MaDocumento1 páginaVictor MabiochoriAún no hay calificaciones

- InvestigacionDocumento13 páginasInvestigaciontup3914Aún no hay calificaciones

- Taller Conta NominaDocumento9 páginasTaller Conta NominaStiiven GiiralDoAún no hay calificaciones

- 1675447617Documento1 página1675447617Cristopher Daniel Carrillo AchataAún no hay calificaciones

- Pagos y Beneficios: Comprobante deDocumento1 páginaPagos y Beneficios: Comprobante deGaam GaamAún no hay calificaciones

- Segundo Parcial PracticoDocumento18 páginasSegundo Parcial PracticoAdrian YepesAún no hay calificaciones

- Tablas para Calcular Su JubilaciónDocumento10 páginasTablas para Calcular Su JubilaciónPedro VeraAún no hay calificaciones

- FTL 1 Nomina Del Personal Administrativo Del Ministerio de Educacion Actualizada A Enero 2022pdfDocumento2223 páginasFTL 1 Nomina Del Personal Administrativo Del Ministerio de Educacion Actualizada A Enero 2022pdfPamela DuránAún no hay calificaciones

- Planilla 1Documento5 páginasPlanilla 1Jasmin EMAún no hay calificaciones

- Ejercicios Rte Fuente LaboralDocumento4 páginasEjercicios Rte Fuente Laboralhillary bravoAún no hay calificaciones

- Embarazo GemelarDocumento22 páginasEmbarazo GemelarCarlos Maickol Reyes RamosAún no hay calificaciones

- Ambulancias 467. Noviembre 2020. ParamedicosDocumento3 páginasAmbulancias 467. Noviembre 2020. ParamedicosMiguel Ángel Gonzalez OliverosAún no hay calificaciones

- Apelación PAGO ONP - DOBLE DECLARACION MATERNO PERINATALDocumento5 páginasApelación PAGO ONP - DOBLE DECLARACION MATERNO PERINATALjulio mendoza reyesAún no hay calificaciones

- AFP PRIMA MAYO Reporteplanilla20539842154270620231526Documento1 páginaAFP PRIMA MAYO Reporteplanilla20539842154270620231526HERNAN SAAVEDRAAún no hay calificaciones

- Certificado Afiliacion AFP Alvaro ZapataDocumento1 páginaCertificado Afiliacion AFP Alvaro ZapataAlvaro Rodrigo Zapata CastroAún no hay calificaciones

- Formato de Recibo de NominaDocumento15 páginasFormato de Recibo de NominaNominas RedhumanAún no hay calificaciones

- Seguridad Social Julio 2022Documento2 páginasSeguridad Social Julio 2022RODRIGO MATTAAún no hay calificaciones

- Reproducción AsistidaDocumento3 páginasReproducción AsistidaKarla Michelle Carmona SalgadoAún no hay calificaciones

- Cálculo Impuesto Renta L-1819Documento16 páginasCálculo Impuesto Renta L-1819DISTRIBUIDORA GADIELAún no hay calificaciones

- Tasa de Natalidad LimaDocumento15 páginasTasa de Natalidad LimaGaston StronattiAún no hay calificaciones