También podría gustarte

- Que son los tributosDocumento2 páginasQue son los tributosNayo GCAún no hay calificaciones

- El Tributo Es Un Pago Que ElDocumento2 páginasEl Tributo Es Un Pago Que ElNayo GCAún no hay calificaciones

- Unidad No. 1 Generalidades de Tributo, Division, Principios 2022Documento5 páginasUnidad No. 1 Generalidades de Tributo, Division, Principios 2022Koki LetonaAún no hay calificaciones

- La Conciencia Tributaria Implica Que La Ciudadanía ComprendaDocumento5 páginasLa Conciencia Tributaria Implica Que La Ciudadanía ComprendaLISBETH ANTONIA ALARCON QUISPEAún no hay calificaciones

- Emprendimiento - Fiscalidad, Tributos, Impuestos - 25 SeptDocumento4 páginasEmprendimiento - Fiscalidad, Tributos, Impuestos - 25 SeptPaola DiazAún no hay calificaciones

- Producto Entregable A1Documento2 páginasProducto Entregable A1francokvo18Aún no hay calificaciones

- Tributos e ImpuestosDocumento11 páginasTributos e ImpuestosAnthony FuentesAún no hay calificaciones

- IMPUESTOSDocumento3 páginasIMPUESTOSMARITZA RODRIGUEZ AGUILARAún no hay calificaciones

- TributosDocumento3 páginasTributosgissellAún no hay calificaciones

- Ensayo de La Importancia de Los Tributos.Documento7 páginasEnsayo de La Importancia de Los Tributos.jose gregorio castellanos escalona100% (1)

- Cultura TributariaDocumento7 páginasCultura Tributariacesar100% (1)

- TributoDocumento10 páginasTributoRICABORREAún no hay calificaciones

- Clasificación y Definición de Los ImpuestosDocumento17 páginasClasificación y Definición de Los ImpuestosLeonalda EugeniaAún no hay calificaciones

- El TributoDocumento14 páginasEl TributoTecnology JonahAún no hay calificaciones

- Actividad 5Documento15 páginasActividad 5Belkys BetancourtAún no hay calificaciones

- Ingresos PublicosDocumento9 páginasIngresos PublicosMariana RojasAún no hay calificaciones

- impuesto trabajoDocumento5 páginasimpuesto trabajoynesmar1987Aún no hay calificaciones

- ANALISIS TALLER 7 UNIDAD 4Documento27 páginasANALISIS TALLER 7 UNIDAD 4EDAR JOAS GUEVARA ARROYOAún no hay calificaciones

- ImpuestoDocumento3 páginasImpuestoGinna RojasAún no hay calificaciones

- Los ImpuestosDocumento8 páginasLos Impuestoslibreria clickAún no hay calificaciones

- Hacienda Publica Clase 7Documento4 páginasHacienda Publica Clase 7Marta RuizAún no hay calificaciones

- Sistema Tributario Peruano: Normas, Administración y Clases de TributosDocumento4 páginasSistema Tributario Peruano: Normas, Administración y Clases de TributosAlessandra TafurAún no hay calificaciones

- Guia No. 4 Cultura TributariaDocumento3 páginasGuia No. 4 Cultura TributariaOscar SuchiteAún no hay calificaciones

- Trabajo de Investigacion DER - ECO. Ingreso TributariosDocumento7 páginasTrabajo de Investigacion DER - ECO. Ingreso TributariosDhario DhominguezAún no hay calificaciones

- TRIBUTOSDocumento7 páginasTRIBUTOSCarlos RamosAún no hay calificaciones

- Los Impuestos, Contribuciones y Tasas MunicipalesDocumento8 páginasLos Impuestos, Contribuciones y Tasas MunicipalesRenato quispe jaulis100% (1)

- Impuestos empresas guía 40Documento11 páginasImpuestos empresas guía 40Abel GarcíaAún no hay calificaciones

- Tributos IDocumento3 páginasTributos IOrielys CabarcasAún no hay calificaciones

- Importancia de los impuestos para el funcionamiento del EstadoDocumento7 páginasImportancia de los impuestos para el funcionamiento del EstadoLuis Guillermo Barraza VillalbaAún no hay calificaciones

- Finanzas e Impuestos en VenezuelaDocumento11 páginasFinanzas e Impuestos en VenezuelaCamilo MoralesAún no hay calificaciones

- IMPUESTOSDocumento4 páginasIMPUESTOSAmanda AloneAún no hay calificaciones

- Ensayo Tasa Impuesto y Contribución - RemovedDocumento4 páginasEnsayo Tasa Impuesto y Contribución - RemovedKerly PacchaAún no hay calificaciones

- Sistea Tributario 2Documento5 páginasSistea Tributario 2Johana RevillavAún no hay calificaciones

- Evolución del sistema tributario peruanoDocumento6 páginasEvolución del sistema tributario peruanoYakomo SaavedraAún no hay calificaciones

- Impuesto PresentacionDocumento9 páginasImpuesto PresentacionClaudia LezcanoAún no hay calificaciones

- Los Tributos en El PerúDocumento4 páginasLos Tributos en El PerúNorma CcantoAún no hay calificaciones

- Derecho Tributario I 1Documento114 páginasDerecho Tributario I 1Guillermo Andres VegaAún no hay calificaciones

- Cultura TributariaDocumento3 páginasCultura TributariaElizabeth MolinaAún no hay calificaciones

- Sesión de Estudio Derecho TributarioDocumento8 páginasSesión de Estudio Derecho TributarioLoreto GonzálezAún no hay calificaciones

- Ingreso Público e ImpuestosDocumento9 páginasIngreso Público e ImpuestosEJFCAún no hay calificaciones

- Tributos LFYTDocumento13 páginasTributos LFYTGabriel GarciaAún no hay calificaciones

- Manual de ImpuestosDocumento14 páginasManual de ImpuestosVirelda Torres100% (1)

- Derecho TributarioDocumento8 páginasDerecho TributarioMan0l0Aún no hay calificaciones

- Características y tipos de tributosDocumento2 páginasCaracterísticas y tipos de tributosSaldaña MonserratAún no hay calificaciones

- El TributoDocumento11 páginasEl TributoJob Rolly Christopher Ysidro FellesAún no hay calificaciones

- T-4 PIAC El Sistema TributarioDocumento10 páginasT-4 PIAC El Sistema TributarioleticiaAún no hay calificaciones

- Investigación Analítica de TributosDocumento7 páginasInvestigación Analítica de TributosAdriana LunaAún no hay calificaciones

- elementos tributariosDocumento7 páginaselementos tributariosBrenyi CeballosAún no hay calificaciones

- Generalidades Del TributoDocumento6 páginasGeneralidades Del TributoJunior BenitezAún no hay calificaciones

- Sistema TributarioDocumento6 páginasSistema TributarioMilagros SangronisAún no hay calificaciones

- Elementos Del ImpuestoDocumento4 páginasElementos Del ImpuestoAndres AlejandroAún no hay calificaciones

- InfografiaDocumento5 páginasInfografiaVanessa Morales almeidaAún no hay calificaciones

- Especies TributariasDocumento11 páginasEspecies TributariasFrancisco AlvarezAún no hay calificaciones

- Sistema Impositivo VenezolanoDocumento7 páginasSistema Impositivo VenezolanoFelialiAún no hay calificaciones

- Sesion 1 ImpuestosDocumento10 páginasSesion 1 ImpuestosjmcfavzlrmywqrkgsrAún no hay calificaciones

- ACT DE APRENDIAJE#1 (Legislacion Tributaria)Documento5 páginasACT DE APRENDIAJE#1 (Legislacion Tributaria)Andrés Montes SalcedoAún no hay calificaciones

- Calculo de Impuestos Municipales en El SalvadorDocumento14 páginasCalculo de Impuestos Municipales en El SalvadorMauricio LejonaAún no hay calificaciones

- Sistema tributario españolDocumento10 páginasSistema tributario españolAlejandro De Mora AldásAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoCalificación: 5 de 5 estrellas5/5 (1)

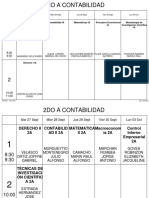

- Horario Matutino 1er Parcial Por CursoDocumento22 páginasHorario Matutino 1er Parcial Por CursoBellanyre SandovalAún no hay calificaciones

- Grupo 2 de Legislacion Taller 5Documento49 páginasGrupo 2 de Legislacion Taller 5Bellanyre SandovalAún no hay calificaciones

- Contabilidad Tarea 1 - Unidad 3Documento3 páginasContabilidad Tarea 1 - Unidad 3Bellanyre SandovalAún no hay calificaciones

- Jornadas laborales y días de descansoDocumento24 páginasJornadas laborales y días de descansoBellanyre SandovalAún no hay calificaciones

- Examen de LegislacionDocumento5 páginasExamen de LegislacionBellanyre SandovalAún no hay calificaciones

- Analisis Ultimo TallerDocumento24 páginasAnalisis Ultimo TallerBellanyre SandovalAún no hay calificaciones

- Derivada de FuncionesDocumento7 páginasDerivada de FuncionesBellanyre SandovalAún no hay calificaciones

- Analisis de Legislacion Taller 3Documento29 páginasAnalisis de Legislacion Taller 3Bellanyre SandovalAún no hay calificaciones

- Analisis de Legislacion Teller 5 Unidad 3Documento22 páginasAnalisis de Legislacion Teller 5 Unidad 3Bellanyre SandovalAún no hay calificaciones

- Actividad en Clase Cultura FisicaDocumento1 páginaActividad en Clase Cultura FisicaBellanyre SandovalAún no hay calificaciones

- S3 Contenido IPTRT1104Documento23 páginasS3 Contenido IPTRT1104Elizabeth Valenzuela GomezAún no hay calificaciones

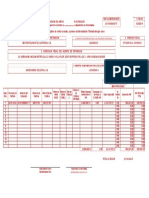

- Factura - 2023-01-13T115326.225Documento2 páginasFactura - 2023-01-13T115326.225WALTER NAVASAún no hay calificaciones

- Ejercicio N°3 IDPC Voluntario 14A N°6Documento40 páginasEjercicio N°3 IDPC Voluntario 14A N°6Malas PulgasAún no hay calificaciones

- "Niveles y Factores de La Evasión Tributaria Del Impuesto A La Renta Del Comercio Informal y Su Incidencia en La Recaudación Tributaria en La ProvinDocumento14 páginas"Niveles y Factores de La Evasión Tributaria Del Impuesto A La Renta Del Comercio Informal y Su Incidencia en La Recaudación Tributaria en La ProvinCarlos Maquera100% (1)

- Carta Sunat Descargo Inductiva Igv - Renta InfotributariaDocumento3 páginasCarta Sunat Descargo Inductiva Igv - Renta InfotributariaMOISES VIDAL BARDALESAún no hay calificaciones

- Infraccion y Sancion TributariaDocumento30 páginasInfraccion y Sancion Tributarialuz mariaAún no hay calificaciones

- Analisis Critico de Regimen de TFDocumento26 páginasAnalisis Critico de Regimen de TFRenato Martínez LópezAún no hay calificaciones

- Reporte 2 - Facilidades Administrativas 2023Documento24 páginasReporte 2 - Facilidades Administrativas 2023Ingrid AntonioAún no hay calificaciones

- STI-Sistema Tributario Integrado BoliviaDocumento12 páginasSTI-Sistema Tributario Integrado Boliviayoselin floresAún no hay calificaciones

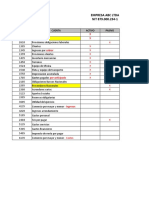

- Balance general ABC LtdaDocumento4 páginasBalance general ABC LtdaMalagon Rozo Zahira ManjariAún no hay calificaciones

- Retencion Iva. Capricho 4717 ColcatiaDocumento1 páginaRetencion Iva. Capricho 4717 ColcatiaMechis HernandezAún no hay calificaciones

- Autozone de Mexico S de RL de CV AME970109GW0Documento1 páginaAutozone de Mexico S de RL de CV AME970109GW0ING. DURANTEAún no hay calificaciones

- ELEVACIÓN A Juicio Causa ATERDocumento818 páginasELEVACIÓN A Juicio Causa ATERPágina JudicialAún no hay calificaciones

- Facultad DE Negocios: Trabajo de Campo N°2Documento4 páginasFacultad DE Negocios: Trabajo de Campo N°2Lili HerreraAún no hay calificaciones

- Papeles de Trabajo 2020 PM y PFDocumento48 páginasPapeles de Trabajo 2020 PM y PFjhoanaAún no hay calificaciones

- Formulario 1004ADocumento2 páginasFormulario 1004Aricajav777Aún no hay calificaciones

- Modelo de informe de avance físico y financiero PIPDocumento10 páginasModelo de informe de avance físico y financiero PIPWilmer Carhuas MelgarAún no hay calificaciones

- Evaluacion Sumativa Semana 3Documento6 páginasEvaluacion Sumativa Semana 3Jo MiAún no hay calificaciones

- Actividad de Puntos Evaluables Escenario 5 - PROCEDIMIENTO TRIBUTARIODocumento5 páginasActividad de Puntos Evaluables Escenario 5 - PROCEDIMIENTO TRIBUTARIOEmii ArtAún no hay calificaciones

- Qué Es La Licencia de ConstrucciónDocumento9 páginasQué Es La Licencia de Construcciónjim.angelAún no hay calificaciones

- Guía de Llenado de Impuesto A La Renta Personas Naturales RIMPEDocumento17 páginasGuía de Llenado de Impuesto A La Renta Personas Naturales RIMPEXim MoyaAún no hay calificaciones

- Los tributos: concepto y clases enDocumento5 páginasLos tributos: concepto y clases enYessica ArgumedoAún no hay calificaciones

- Comparacion Pcge y PGCDocumento3 páginasComparacion Pcge y PGCPascual Ayala ZavalaAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento7 páginasNuevo Documento de Microsoft WordLuis Eduardo Garcia HernandezAún no hay calificaciones

- Formulario SRI - GP - 2022Documento1 páginaFormulario SRI - GP - 2022Dra Martha AbedrabboAún no hay calificaciones

- Global Complementario Ejercicio 1 y 2Documento4 páginasGlobal Complementario Ejercicio 1 y 2NICOLAS ANDRES MOLINARE KOJAKOVIC100% (1)

- Ejercicios Ad ValoremDocumento14 páginasEjercicios Ad ValoremFranks RamirezAún no hay calificaciones

- Estructura Ley Del Impuesto Sobre La RentaDocumento11 páginasEstructura Ley Del Impuesto Sobre La RentaJefferson German Vazquez HernandezAún no hay calificaciones

- Guia Practica Fiscal Isr Iva Imss e InfonavitDocumento8 páginasGuia Practica Fiscal Isr Iva Imss e InfonavitHeber OsorioAún no hay calificaciones

- Guía 4. Fundamentos Contables 8oDocumento5 páginasGuía 4. Fundamentos Contables 8oAlcibiades NuñezAún no hay calificaciones