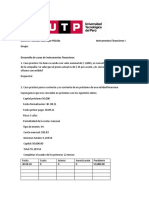

Caso Estudio ESC 1

Caso Estudio ESC 1

También podría gustarte

- Guía AMIB Figura 3Documento54 páginasGuía AMIB Figura 3adrian93983% (6)

- Actividad de Contexto Escenario 2 - Contabilidad FinancieraDocumento48 páginasActividad de Contexto Escenario 2 - Contabilidad Financieramarcela.lopez100% (1)

- Hilti Part 2Documento11 páginasHilti Part 2David Rc Rojas CuyaAún no hay calificaciones

- Como Solucionar Caso Apalanxaiento 3Documento1 páginaComo Solucionar Caso Apalanxaiento 3Yurani MuñozAún no hay calificaciones

- Entrega 1 Modulo de Persuasion GerencialDocumento11 páginasEntrega 1 Modulo de Persuasion GerencialCesar SernaAún no hay calificaciones

- Ej-Punto de Equilibrio Operativo PDFDocumento2 páginasEj-Punto de Equilibrio Operativo PDFMartha F Martin G0% (1)

- Como Solucionar Caso Apalanxaiento 3Documento1 páginaComo Solucionar Caso Apalanxaiento 3Yurani MuñozAún no hay calificaciones

- Actividad en Contexto Dirección de OperacionesDocumento4 páginasActividad en Contexto Dirección de OperacionesYurani Muñoz100% (2)

- 4 EL - CUENTOYLACUENTA Cuentos PDFDocumento23 páginas4 EL - CUENTOYLACUENTA Cuentos PDFDaniel ArdilesAún no hay calificaciones

- Ejemplo Actividad 1 Proyecto Expresion ORAL Y Persuasion PARA GerentesDocumento13 páginasEjemplo Actividad 1 Proyecto Expresion ORAL Y Persuasion PARA GerentesWilliam OrtizAún no hay calificaciones

- Excel - MERCADEODocumento1 páginaExcel - MERCADEOGilyel BarrazaAún no hay calificaciones

- Actividad en Contexto Escenario 2 - FinanzasDocumento4 páginasActividad en Contexto Escenario 2 - FinanzasEliana Cruz ReyAún no hay calificaciones

- Club Automovilístico de California Somete A ReingenieríaDocumento5 páginasClub Automovilístico de California Somete A ReingenieríaandujardanAún no hay calificaciones

- PROYECTO Direccion de Personas en Las Organizaciones 2A ENTREGADocumento11 páginasPROYECTO Direccion de Personas en Las Organizaciones 2A ENTREGAGUIJANARAún no hay calificaciones

- Foro Semana 5 y 6 Fundamentos de Mercadeo - Docx ClauDocumento4 páginasForo Semana 5 y 6 Fundamentos de Mercadeo - Docx ClauSTEFANY PEDRAZA CONTRERASAún no hay calificaciones

- Quiz 1-2 - Semana 2 - ESPC - BLOQUE TRANSVERSAL-DIAGNOSTICO EMPRESARIAL - (GRUPO10) PDFDocumento11 páginasQuiz 1-2 - Semana 2 - ESPC - BLOQUE TRANSVERSAL-DIAGNOSTICO EMPRESARIAL - (GRUPO10) PDFJAIRO ROMEROAún no hay calificaciones

- Expresión Oral y Persuación para Gerentes Primera EntregaDocumento9 páginasExpresión Oral y Persuación para Gerentes Primera Entregajohan sebastian cardenasAún no hay calificaciones

- Foro de FinanzasDocumento4 páginasForo de FinanzasCarolina Díaz GonzálezAún no hay calificaciones

- Actividad Escenario 7Documento5 páginasActividad Escenario 7Sandra MondragonAún no hay calificaciones

- Realizada Afl PDFDocumento13 páginasRealizada Afl PDFmilenaAún no hay calificaciones

- Actividad en Contexto Punto 3Documento2 páginasActividad en Contexto Punto 3MV CamiloAún no hay calificaciones

- Actividad en Contexto - Proceso de SegmentaciónDocumento4 páginasActividad en Contexto - Proceso de SegmentaciónAna Cristina GonzalezAún no hay calificaciones

- SmGxct2pT4nCIVGI - Na9am2Qdj1778L7h Proceso 20 de 20 Segmentaci C 3 B 3 N PDFDocumento3 páginasSmGxct2pT4nCIVGI - Na9am2Qdj1778L7h Proceso 20 de 20 Segmentaci C 3 B 3 N PDFwachiwachicawachiAún no hay calificaciones

- El Caso de Chocoramo MiniDocumento4 páginasEl Caso de Chocoramo MiniDaniela Paola ArroyaveAún no hay calificaciones

- Dl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterDocumento5 páginasDl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterJesus Moron Guerrero0% (1)

- Fuentes de FinanciaciónDocumento10 páginasFuentes de FinanciaciónAdriana BolañosAún no hay calificaciones

- Punto de Equilibrio OperativoDocumento4 páginasPunto de Equilibrio Operativonelson enrique castro latorreAún no hay calificaciones

- Quiz Gerencia Financiera Semana 7 Perfecto Respuestas en Verde Rojas en DudaDocumento6 páginasQuiz Gerencia Financiera Semana 7 Perfecto Respuestas en Verde Rojas en DudaAnonymous uEVh4YS0% (1)

- UCHUVITA!Documento8 páginasUCHUVITA!Paola TorresAún no hay calificaciones

- Actividad en Contexto 1 PersonasDocumento2 páginasActividad en Contexto 1 PersonasAlexander Bent Belalcazar MejiaAún no hay calificaciones

- UCHUVITADocumento74 páginasUCHUVITAJESUS HERNEY TUNUBALAAún no hay calificaciones

- Informe Caso Estudio-Entrega FinalDocumento17 páginasInforme Caso Estudio-Entrega Finaljuliana villada100% (1)

- Foro 1 Mana 1 y 2Documento3 páginasForo 1 Mana 1 y 2Oscar HigueraAún no hay calificaciones

- Clasificacion de Operaciones - 1Documento4 páginasClasificacion de Operaciones - 1ludwingAún no hay calificaciones

- Cuáles Son Los Factores Se Pueden Inferir A Partir de La LecturaDocumento1 páginaCuáles Son Los Factores Se Pueden Inferir A Partir de La LecturaMV CamiloAún no hay calificaciones

- Respuestas de Foro de FinanzasDocumento2 páginasRespuestas de Foro de FinanzasSebastian Carvajal ClavijoAún no hay calificaciones

- Contabilidad Financiera Primera EntregaDocumento5 páginasContabilidad Financiera Primera EntregaSebastian Carvajal ClavijoAún no hay calificaciones

- Foro Analitico o Argumentativo - Escenario 5 y 6Documento3 páginasForo Analitico o Argumentativo - Escenario 5 y 6nelson enrique castro latorreAún no hay calificaciones

- Evaluacion Final DIRECCIÓN DE MERCADEODocumento7 páginasEvaluacion Final DIRECCIÓN DE MERCADEOMayra ArbelaezAún no hay calificaciones

- HolaDocumento17 páginasHolaJOSE QUICENOAún no hay calificaciones

- Actividad en Contexto Escenario 2 - Direccion de MercadeoDocumento5 páginasActividad en Contexto Escenario 2 - Direccion de MercadeoEliana Cruz ReyAún no hay calificaciones

- Foro PoliDocumento1 páginaForo PoliMILEAún no hay calificaciones

- Foro Escenario 5 y 6 SMCDocumento5 páginasForo Escenario 5 y 6 SMCSandra MondragonAún no hay calificaciones

- Direccion de Las Personas en Las Organizaciones.Documento8 páginasDireccion de Las Personas en Las Organizaciones.christian Castellanos RodriguezAún no hay calificaciones

- Actividad en ContextoDocumento2 páginasActividad en ContextoFrancia OrtizAún no hay calificaciones

- Examen Final2Documento5 páginasExamen Final2Paul0% (1)

- rW5DwCLYscpiYCX4 - styRPmHB77p73uL Plan de InnovacionDocumento6 páginasrW5DwCLYscpiYCX4 - styRPmHB77p73uL Plan de InnovacionCristian Estevez0% (1)

- Unidad 1Documento17 páginasUnidad 1ElayneAún no hay calificaciones

- Instrucciones ForoDocumento2 páginasInstrucciones ForomilaAún no hay calificaciones

- Entrega Final y Sustentacion - Escenario 7 y 8Documento51 páginasEntrega Final y Sustentacion - Escenario 7 y 8Nelcy Margarita Rodriguez CristanchoAún no hay calificaciones

- Foro - CF - Docx Contabilidad GeneralDocumento2 páginasForo - CF - Docx Contabilidad GeneralWilliam OrtizAún no hay calificaciones

- Guía de Proyecto - U1Documento4 páginasGuía de Proyecto - U1lunayepAún no hay calificaciones

- Actividad 1 Expresion OralDocumento10 páginasActividad 1 Expresion Oraljohan sebastian cardenas100% (1)

- Ejercicio Act de ContextoDocumento9 páginasEjercicio Act de ContextoMartha F Martin G33% (3)

- Diagnostico Financiero Basado en Valor PDFDocumento15 páginasDiagnostico Financiero Basado en Valor PDFSebastian RusinqueAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1Nelcy Margarita Rodriguez Cristancho100% (1)

- Trabajo Final Opcion de Grado ULTIMA VERSIONDocumento15 páginasTrabajo Final Opcion de Grado ULTIMA VERSIONComercializadora Castellana IbericaAún no hay calificaciones

- Sistema Integrado de Matricula SimatDocumento26 páginasSistema Integrado de Matricula SimatIsaith Gomez100% (1)

- Actividad en Contexto Escenario 7Documento7 páginasActividad en Contexto Escenario 7URIEL FERNANDO JARABA PATERNINAAún no hay calificaciones

- Matriz de Calificación y Clasificación - UNIDAD 3 - ESCENARIO 5 - para El Foro Uchuvita-1Documento2 páginasMatriz de Calificación y Clasificación - UNIDAD 3 - ESCENARIO 5 - para El Foro Uchuvita-1Sandra MondragonAún no hay calificaciones

- D3Bi6rybXZINeXAp - aj8HfQts9JwoYb8F Punto 20 de 20 Equilibrio 20 OperativoDocumento5 páginasD3Bi6rybXZINeXAp - aj8HfQts9JwoYb8F Punto 20 de 20 Equilibrio 20 OperativoDiana QuevedoAún no hay calificaciones

- Gerencia Financiera ParcialDocumento8 páginasGerencia Financiera ParcialRUBI PARRADOAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICODocumento17 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICOJOSE JOAQUIN CHACON VILLANUEVAAún no hay calificaciones

- Precios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaDe EverandPrecios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaAún no hay calificaciones

- WK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203Documento16 páginasWK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203nathaliaAún no hay calificaciones

- Apalancamiento Operarivo y Financiero LecturaDocumento15 páginasApalancamiento Operarivo y Financiero LecturaYurani MuñozAún no hay calificaciones

- DESARROLLO DE HABILIDADES GERENCIALES Semana 5Documento15 páginasDESARROLLO DE HABILIDADES GERENCIALES Semana 5Yurani MuñozAún no hay calificaciones

- Balanza Comercial - DANEDocumento1 páginaBalanza Comercial - DANEYurani MuñozAún no hay calificaciones

- Actividad en Contexto Entorno EconómicoDocumento12 páginasActividad en Contexto Entorno EconómicoYurani MuñozAún no hay calificaciones

- Clasificación de Operaciones Entrega 2Documento4 páginasClasificación de Operaciones Entrega 2Yurani MuñozAún no hay calificaciones

- Estudio de Priorizacion Sama Inclan 17-12-23Documento100 páginasEstudio de Priorizacion Sama Inclan 17-12-23Raul alvaro torres benegasAún no hay calificaciones

- Practica 03Documento2 páginasPractica 03Yasi Del ValleAún no hay calificaciones

- ANTICRESISDocumento31 páginasANTICRESISJHON JILTON CUSI PAUCARAún no hay calificaciones

- Examen Final Conta 21Documento11 páginasExamen Final Conta 21Ana SGAún no hay calificaciones

- HSE-PR-09 Procedimiento para Entrega de Puesto de Trabajo (Obra)Documento2 páginasHSE-PR-09 Procedimiento para Entrega de Puesto de Trabajo (Obra)jenaez narvaezAún no hay calificaciones

- Actividad02 ECON IANDocumento11 páginasActividad02 ECON IANIAN ALEJANDRO DE LA CRUZRUIZAún no hay calificaciones

- Monografía Empresa de Transportes Segunda UnidadDocumento42 páginasMonografía Empresa de Transportes Segunda UnidadJuan Carlos MinchanAún no hay calificaciones

- El Pueblo de La AntigüedadDocumento3 páginasEl Pueblo de La AntigüedadKateSalazarAún no hay calificaciones

- Historia Universal Crisis Del 29Documento2 páginasHistoria Universal Crisis Del 29javier zeferinoAún no hay calificaciones

- MIS - Make It SimpleDocumento53 páginasMIS - Make It SimpleCarlos Raul GomezAún no hay calificaciones

- Ejes Tematicos ActualesDocumento49 páginasEjes Tematicos ActualesJaime Estuardo PopAún no hay calificaciones

- Pliego de Requisitos Concurso CFE-0112-CACON-0090-2023Documento38 páginasPliego de Requisitos Concurso CFE-0112-CACON-0090-2023Victor Manuel Vázquez JiménezAún no hay calificaciones

- Ishikawa ParetoDocumento16 páginasIshikawa ParetoJuan Miguel Izaguirre GuzmanAún no hay calificaciones

- Actividad Semana - 4Documento7 páginasActividad Semana - 4alex rochaAún no hay calificaciones

- Tributacion 6. ReyesDocumento5 páginasTributacion 6. ReyesReyes Guzman Veronica CeciliaAún no hay calificaciones

- Contrato de Seguro de Préstamo Bancario para DIAZ GUADAMUD Allison DamarizDocumento2 páginasContrato de Seguro de Préstamo Bancario para DIAZ GUADAMUD Allison DamarizJordy Nascimento2000Aún no hay calificaciones

- CONSORCIODocumento22 páginasCONSORCIOIsmael Kranich Kaulitz100% (2)

- Tarea S02 Instrumentos FinancierosDocumento3 páginasTarea S02 Instrumentos FinancierosMAN BrixxxAún no hay calificaciones

- Carta de Presentación SupermercadosDocumento1 páginaCarta de Presentación SupermercadosMaria Patrocinio Lopez MuñozAún no hay calificaciones

- Practica 4.lola Mengibar IndividualDocumento3 páginasPractica 4.lola Mengibar IndividualunpocodelolaAún no hay calificaciones

- Caso Todo BienDocumento2 páginasCaso Todo Biennicolas velasquezAún no hay calificaciones

- Capacidades EstratégicasDocumento29 páginasCapacidades EstratégicasJefer StalinAún no hay calificaciones

- TCH850701RM1 GPR161107DG0 GR 283943Documento1 páginaTCH850701RM1 GPR161107DG0 GR 283943URIELAún no hay calificaciones

- Tarea A 3Documento15 páginasTarea A 3D'alessandro Consuelo monteroAún no hay calificaciones

- La Pequeña Empresa en Honduras y Su Futuro - Jose - Alejandro - Caceres - 997384Documento7 páginasLa Pequeña Empresa en Honduras y Su Futuro - Jose - Alejandro - Caceres - 997384AC TomAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENSandy CglAún no hay calificaciones

- Diagrama de Gantt 4 PDFDocumento237 páginasDiagrama de Gantt 4 PDFGian Carlo Salas MendozaAún no hay calificaciones

También podría gustarte

- Guía AMIB Figura 3Documento54 páginasGuía AMIB Figura 3adrian93983% (6)

- Actividad de Contexto Escenario 2 - Contabilidad FinancieraDocumento48 páginasActividad de Contexto Escenario 2 - Contabilidad Financieramarcela.lopez100% (1)

- Hilti Part 2Documento11 páginasHilti Part 2David Rc Rojas CuyaAún no hay calificaciones

- Como Solucionar Caso Apalanxaiento 3Documento1 páginaComo Solucionar Caso Apalanxaiento 3Yurani MuñozAún no hay calificaciones

- Entrega 1 Modulo de Persuasion GerencialDocumento11 páginasEntrega 1 Modulo de Persuasion GerencialCesar SernaAún no hay calificaciones

- Ej-Punto de Equilibrio Operativo PDFDocumento2 páginasEj-Punto de Equilibrio Operativo PDFMartha F Martin G0% (1)

- Como Solucionar Caso Apalanxaiento 3Documento1 páginaComo Solucionar Caso Apalanxaiento 3Yurani MuñozAún no hay calificaciones

- Actividad en Contexto Dirección de OperacionesDocumento4 páginasActividad en Contexto Dirección de OperacionesYurani Muñoz100% (2)

- 4 EL - CUENTOYLACUENTA Cuentos PDFDocumento23 páginas4 EL - CUENTOYLACUENTA Cuentos PDFDaniel ArdilesAún no hay calificaciones

- Ejemplo Actividad 1 Proyecto Expresion ORAL Y Persuasion PARA GerentesDocumento13 páginasEjemplo Actividad 1 Proyecto Expresion ORAL Y Persuasion PARA GerentesWilliam OrtizAún no hay calificaciones

- Excel - MERCADEODocumento1 páginaExcel - MERCADEOGilyel BarrazaAún no hay calificaciones

- Actividad en Contexto Escenario 2 - FinanzasDocumento4 páginasActividad en Contexto Escenario 2 - FinanzasEliana Cruz ReyAún no hay calificaciones

- Club Automovilístico de California Somete A ReingenieríaDocumento5 páginasClub Automovilístico de California Somete A ReingenieríaandujardanAún no hay calificaciones

- PROYECTO Direccion de Personas en Las Organizaciones 2A ENTREGADocumento11 páginasPROYECTO Direccion de Personas en Las Organizaciones 2A ENTREGAGUIJANARAún no hay calificaciones

- Foro Semana 5 y 6 Fundamentos de Mercadeo - Docx ClauDocumento4 páginasForo Semana 5 y 6 Fundamentos de Mercadeo - Docx ClauSTEFANY PEDRAZA CONTRERASAún no hay calificaciones

- Quiz 1-2 - Semana 2 - ESPC - BLOQUE TRANSVERSAL-DIAGNOSTICO EMPRESARIAL - (GRUPO10) PDFDocumento11 páginasQuiz 1-2 - Semana 2 - ESPC - BLOQUE TRANSVERSAL-DIAGNOSTICO EMPRESARIAL - (GRUPO10) PDFJAIRO ROMEROAún no hay calificaciones

- Expresión Oral y Persuación para Gerentes Primera EntregaDocumento9 páginasExpresión Oral y Persuación para Gerentes Primera Entregajohan sebastian cardenasAún no hay calificaciones

- Foro de FinanzasDocumento4 páginasForo de FinanzasCarolina Díaz GonzálezAún no hay calificaciones

- Actividad Escenario 7Documento5 páginasActividad Escenario 7Sandra MondragonAún no hay calificaciones

- Realizada Afl PDFDocumento13 páginasRealizada Afl PDFmilenaAún no hay calificaciones

- Actividad en Contexto Punto 3Documento2 páginasActividad en Contexto Punto 3MV CamiloAún no hay calificaciones

- Actividad en Contexto - Proceso de SegmentaciónDocumento4 páginasActividad en Contexto - Proceso de SegmentaciónAna Cristina GonzalezAún no hay calificaciones

- SmGxct2pT4nCIVGI - Na9am2Qdj1778L7h Proceso 20 de 20 Segmentaci C 3 B 3 N PDFDocumento3 páginasSmGxct2pT4nCIVGI - Na9am2Qdj1778L7h Proceso 20 de 20 Segmentaci C 3 B 3 N PDFwachiwachicawachiAún no hay calificaciones

- El Caso de Chocoramo MiniDocumento4 páginasEl Caso de Chocoramo MiniDaniela Paola ArroyaveAún no hay calificaciones

- Dl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterDocumento5 páginasDl1pYdIFr0eZsgig YeK913LbMYx0My7O Caso CallcenterJesus Moron Guerrero0% (1)

- Fuentes de FinanciaciónDocumento10 páginasFuentes de FinanciaciónAdriana BolañosAún no hay calificaciones

- Punto de Equilibrio OperativoDocumento4 páginasPunto de Equilibrio Operativonelson enrique castro latorreAún no hay calificaciones

- Quiz Gerencia Financiera Semana 7 Perfecto Respuestas en Verde Rojas en DudaDocumento6 páginasQuiz Gerencia Financiera Semana 7 Perfecto Respuestas en Verde Rojas en DudaAnonymous uEVh4YS0% (1)

- UCHUVITA!Documento8 páginasUCHUVITA!Paola TorresAún no hay calificaciones

- Actividad en Contexto 1 PersonasDocumento2 páginasActividad en Contexto 1 PersonasAlexander Bent Belalcazar MejiaAún no hay calificaciones

- UCHUVITADocumento74 páginasUCHUVITAJESUS HERNEY TUNUBALAAún no hay calificaciones

- Informe Caso Estudio-Entrega FinalDocumento17 páginasInforme Caso Estudio-Entrega Finaljuliana villada100% (1)

- Foro 1 Mana 1 y 2Documento3 páginasForo 1 Mana 1 y 2Oscar HigueraAún no hay calificaciones

- Clasificacion de Operaciones - 1Documento4 páginasClasificacion de Operaciones - 1ludwingAún no hay calificaciones

- Cuáles Son Los Factores Se Pueden Inferir A Partir de La LecturaDocumento1 páginaCuáles Son Los Factores Se Pueden Inferir A Partir de La LecturaMV CamiloAún no hay calificaciones

- Respuestas de Foro de FinanzasDocumento2 páginasRespuestas de Foro de FinanzasSebastian Carvajal ClavijoAún no hay calificaciones

- Contabilidad Financiera Primera EntregaDocumento5 páginasContabilidad Financiera Primera EntregaSebastian Carvajal ClavijoAún no hay calificaciones

- Foro Analitico o Argumentativo - Escenario 5 y 6Documento3 páginasForo Analitico o Argumentativo - Escenario 5 y 6nelson enrique castro latorreAún no hay calificaciones

- Evaluacion Final DIRECCIÓN DE MERCADEODocumento7 páginasEvaluacion Final DIRECCIÓN DE MERCADEOMayra ArbelaezAún no hay calificaciones

- HolaDocumento17 páginasHolaJOSE QUICENOAún no hay calificaciones

- Actividad en Contexto Escenario 2 - Direccion de MercadeoDocumento5 páginasActividad en Contexto Escenario 2 - Direccion de MercadeoEliana Cruz ReyAún no hay calificaciones

- Foro PoliDocumento1 páginaForo PoliMILEAún no hay calificaciones

- Foro Escenario 5 y 6 SMCDocumento5 páginasForo Escenario 5 y 6 SMCSandra MondragonAún no hay calificaciones

- Direccion de Las Personas en Las Organizaciones.Documento8 páginasDireccion de Las Personas en Las Organizaciones.christian Castellanos RodriguezAún no hay calificaciones

- Actividad en ContextoDocumento2 páginasActividad en ContextoFrancia OrtizAún no hay calificaciones

- Examen Final2Documento5 páginasExamen Final2Paul0% (1)

- rW5DwCLYscpiYCX4 - styRPmHB77p73uL Plan de InnovacionDocumento6 páginasrW5DwCLYscpiYCX4 - styRPmHB77p73uL Plan de InnovacionCristian Estevez0% (1)

- Unidad 1Documento17 páginasUnidad 1ElayneAún no hay calificaciones

- Instrucciones ForoDocumento2 páginasInstrucciones ForomilaAún no hay calificaciones

- Entrega Final y Sustentacion - Escenario 7 y 8Documento51 páginasEntrega Final y Sustentacion - Escenario 7 y 8Nelcy Margarita Rodriguez CristanchoAún no hay calificaciones

- Foro - CF - Docx Contabilidad GeneralDocumento2 páginasForo - CF - Docx Contabilidad GeneralWilliam OrtizAún no hay calificaciones

- Guía de Proyecto - U1Documento4 páginasGuía de Proyecto - U1lunayepAún no hay calificaciones

- Actividad 1 Expresion OralDocumento10 páginasActividad 1 Expresion Oraljohan sebastian cardenas100% (1)

- Ejercicio Act de ContextoDocumento9 páginasEjercicio Act de ContextoMartha F Martin G33% (3)

- Diagnostico Financiero Basado en Valor PDFDocumento15 páginasDiagnostico Financiero Basado en Valor PDFSebastian RusinqueAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1Nelcy Margarita Rodriguez Cristancho100% (1)

- Trabajo Final Opcion de Grado ULTIMA VERSIONDocumento15 páginasTrabajo Final Opcion de Grado ULTIMA VERSIONComercializadora Castellana IbericaAún no hay calificaciones

- Sistema Integrado de Matricula SimatDocumento26 páginasSistema Integrado de Matricula SimatIsaith Gomez100% (1)

- Actividad en Contexto Escenario 7Documento7 páginasActividad en Contexto Escenario 7URIEL FERNANDO JARABA PATERNINAAún no hay calificaciones

- Matriz de Calificación y Clasificación - UNIDAD 3 - ESCENARIO 5 - para El Foro Uchuvita-1Documento2 páginasMatriz de Calificación y Clasificación - UNIDAD 3 - ESCENARIO 5 - para El Foro Uchuvita-1Sandra MondragonAún no hay calificaciones

- D3Bi6rybXZINeXAp - aj8HfQts9JwoYb8F Punto 20 de 20 Equilibrio 20 OperativoDocumento5 páginasD3Bi6rybXZINeXAp - aj8HfQts9JwoYb8F Punto 20 de 20 Equilibrio 20 OperativoDiana QuevedoAún no hay calificaciones

- Gerencia Financiera ParcialDocumento8 páginasGerencia Financiera ParcialRUBI PARRADOAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICODocumento17 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICOJOSE JOAQUIN CHACON VILLANUEVAAún no hay calificaciones

- Precios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaDe EverandPrecios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaAún no hay calificaciones

- WK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203Documento16 páginasWK - xTwwGYy2u Zyr - 1BTrSxsdd8SU SPW Lectura 20 Fundamental 203nathaliaAún no hay calificaciones

- Apalancamiento Operarivo y Financiero LecturaDocumento15 páginasApalancamiento Operarivo y Financiero LecturaYurani MuñozAún no hay calificaciones

- DESARROLLO DE HABILIDADES GERENCIALES Semana 5Documento15 páginasDESARROLLO DE HABILIDADES GERENCIALES Semana 5Yurani MuñozAún no hay calificaciones

- Balanza Comercial - DANEDocumento1 páginaBalanza Comercial - DANEYurani MuñozAún no hay calificaciones

- Actividad en Contexto Entorno EconómicoDocumento12 páginasActividad en Contexto Entorno EconómicoYurani MuñozAún no hay calificaciones

- Clasificación de Operaciones Entrega 2Documento4 páginasClasificación de Operaciones Entrega 2Yurani MuñozAún no hay calificaciones

- Estudio de Priorizacion Sama Inclan 17-12-23Documento100 páginasEstudio de Priorizacion Sama Inclan 17-12-23Raul alvaro torres benegasAún no hay calificaciones

- Practica 03Documento2 páginasPractica 03Yasi Del ValleAún no hay calificaciones

- ANTICRESISDocumento31 páginasANTICRESISJHON JILTON CUSI PAUCARAún no hay calificaciones

- Examen Final Conta 21Documento11 páginasExamen Final Conta 21Ana SGAún no hay calificaciones

- HSE-PR-09 Procedimiento para Entrega de Puesto de Trabajo (Obra)Documento2 páginasHSE-PR-09 Procedimiento para Entrega de Puesto de Trabajo (Obra)jenaez narvaezAún no hay calificaciones

- Actividad02 ECON IANDocumento11 páginasActividad02 ECON IANIAN ALEJANDRO DE LA CRUZRUIZAún no hay calificaciones

- Monografía Empresa de Transportes Segunda UnidadDocumento42 páginasMonografía Empresa de Transportes Segunda UnidadJuan Carlos MinchanAún no hay calificaciones

- El Pueblo de La AntigüedadDocumento3 páginasEl Pueblo de La AntigüedadKateSalazarAún no hay calificaciones

- Historia Universal Crisis Del 29Documento2 páginasHistoria Universal Crisis Del 29javier zeferinoAún no hay calificaciones

- MIS - Make It SimpleDocumento53 páginasMIS - Make It SimpleCarlos Raul GomezAún no hay calificaciones

- Ejes Tematicos ActualesDocumento49 páginasEjes Tematicos ActualesJaime Estuardo PopAún no hay calificaciones

- Pliego de Requisitos Concurso CFE-0112-CACON-0090-2023Documento38 páginasPliego de Requisitos Concurso CFE-0112-CACON-0090-2023Victor Manuel Vázquez JiménezAún no hay calificaciones

- Ishikawa ParetoDocumento16 páginasIshikawa ParetoJuan Miguel Izaguirre GuzmanAún no hay calificaciones

- Actividad Semana - 4Documento7 páginasActividad Semana - 4alex rochaAún no hay calificaciones

- Tributacion 6. ReyesDocumento5 páginasTributacion 6. ReyesReyes Guzman Veronica CeciliaAún no hay calificaciones

- Contrato de Seguro de Préstamo Bancario para DIAZ GUADAMUD Allison DamarizDocumento2 páginasContrato de Seguro de Préstamo Bancario para DIAZ GUADAMUD Allison DamarizJordy Nascimento2000Aún no hay calificaciones

- CONSORCIODocumento22 páginasCONSORCIOIsmael Kranich Kaulitz100% (2)

- Tarea S02 Instrumentos FinancierosDocumento3 páginasTarea S02 Instrumentos FinancierosMAN BrixxxAún no hay calificaciones

- Carta de Presentación SupermercadosDocumento1 páginaCarta de Presentación SupermercadosMaria Patrocinio Lopez MuñozAún no hay calificaciones

- Practica 4.lola Mengibar IndividualDocumento3 páginasPractica 4.lola Mengibar IndividualunpocodelolaAún no hay calificaciones

- Caso Todo BienDocumento2 páginasCaso Todo Biennicolas velasquezAún no hay calificaciones

- Capacidades EstratégicasDocumento29 páginasCapacidades EstratégicasJefer StalinAún no hay calificaciones

- TCH850701RM1 GPR161107DG0 GR 283943Documento1 páginaTCH850701RM1 GPR161107DG0 GR 283943URIELAún no hay calificaciones

- Tarea A 3Documento15 páginasTarea A 3D'alessandro Consuelo monteroAún no hay calificaciones

- La Pequeña Empresa en Honduras y Su Futuro - Jose - Alejandro - Caceres - 997384Documento7 páginasLa Pequeña Empresa en Honduras y Su Futuro - Jose - Alejandro - Caceres - 997384AC TomAún no hay calificaciones

- RESUMENDocumento3 páginasRESUMENSandy CglAún no hay calificaciones

- Diagrama de Gantt 4 PDFDocumento237 páginasDiagrama de Gantt 4 PDFGian Carlo Salas MendozaAún no hay calificaciones