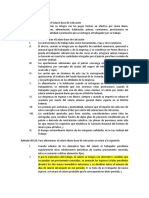

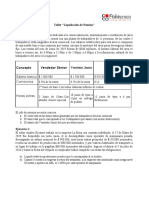

También podría gustarte

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Salario Base de CotizaciónDocumento3 páginasSalario Base de CotizaciónArianaAún no hay calificaciones

- Elementos de La Ley Del ImssDocumento5 páginasElementos de La Ley Del ImssSol Mora CruzAún no hay calificaciones

- Salario Base de CotizaciónDocumento7 páginasSalario Base de CotizaciónPedro Ángel Ramírez CámaraAún no hay calificaciones

- Conceptos Excluidos Del Salario Base de Cotización Al IMSSDocumento1 páginaConceptos Excluidos Del Salario Base de Cotización Al IMSSJesus Emmanuel Perez PallaresAún no hay calificaciones

- Concentrado de La Ley Del Seguro Social 2022Documento3 páginasConcentrado de La Ley Del Seguro Social 2022Oliva León ReyesAún no hay calificaciones

- De Las Bases de Cotizacion y de Las CuotasDocumento1 páginaDe Las Bases de Cotizacion y de Las CuotasJuanPérezAún no hay calificaciones

- Artículo 27Documento2 páginasArtículo 27Vale MelgozaAún no hay calificaciones

- Cuadro Sinoptico Seguridad Social 19032021Documento11 páginasCuadro Sinoptico Seguridad Social 19032021LEONARDO ANTONIO GARCIA QUINTANILLAAún no hay calificaciones

- Clase 6Documento13 páginasClase 6irmaAún no hay calificaciones

- El Salario Base de CotizaciónDocumento6 páginasEl Salario Base de CotizaciónMonica MenesAún no hay calificaciones

- Beige Red Illustrated Ocean Swimming Rules InfographicDocumento2 páginasBeige Red Illustrated Ocean Swimming Rules Infographicmartinezvicenteanel14Aún no hay calificaciones

- Pech Estau Antonio S2Documento13 páginasPech Estau Antonio S2Aldo Pérez MendozaAún no hay calificaciones

- Concentrado Ley Del Isr 2022Documento4 páginasConcentrado Ley Del Isr 2022Oliva León ReyesAún no hay calificaciones

- Ley Del Seguro Social Federal ART 27Documento2 páginasLey Del Seguro Social Federal ART 27Robles MayAún no hay calificaciones

- Partidas Que Integran El SalarioDocumento8 páginasPartidas Que Integran El SalarioSilverio Tellez0% (2)

- Articulo 27 de La Ley Del Seguro SocialDocumento1 páginaArticulo 27 de La Ley Del Seguro SocialAntonia Pineda LopezAún no hay calificaciones

- Revista Completa 2Documento20 páginasRevista Completa 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Arquitecto y TrabajadorDocumento25 páginasArquitecto y TrabajadorDepartamento de Mantenimiento y EquipoAún no hay calificaciones

- Base de Cotizacion y CuotasDocumento5 páginasBase de Cotizacion y CuotasCrystal ChandlerAún no hay calificaciones

- Fundamentos LSS Mod SBCDocumento2 páginasFundamentos LSS Mod SBCfernandaAún no hay calificaciones

- Unidad 2, Seguridad SocialDocumento15 páginasUnidad 2, Seguridad SocialRodrigo Segura TellezAún no hay calificaciones

- Módulo Iv RemuneracionesDocumento51 páginasMódulo Iv RemuneracionesNeko ChiroiAún no hay calificaciones

- Revisión Sobre Distribución de Retorno Cooperativo en ColombiaDocumento5 páginasRevisión Sobre Distribución de Retorno Cooperativo en ColombiaSantiago GonzalezAún no hay calificaciones

- Hector Marín - Tarea2Documento9 páginasHector Marín - Tarea2angelo garcia100% (1)

- Ley Del Impuesto Sobre La Renta: Título Iv de Las Personas Físicas Disposiciones GeneralesDocumento14 páginasLey Del Impuesto Sobre La Renta: Título Iv de Las Personas Físicas Disposiciones GeneralesJose JoseAún no hay calificaciones

- Taller 03 Apropiación (Rejilla y Matriz) .Documento3 páginasTaller 03 Apropiación (Rejilla y Matriz) .Maryi RondonAún no hay calificaciones

- Clase Semana 10 - GratificDocumento29 páginasClase Semana 10 - GratificaronAún no hay calificaciones

- Daniela - Sanchez Tarea2Documento6 páginasDaniela - Sanchez Tarea2danyta5danytaAún no hay calificaciones

- Conceptos Que Integran El Salario Base de CotizaciónDocumento4 páginasConceptos Que Integran El Salario Base de CotizaciónMariiana SevillaAún no hay calificaciones

- ISR - Tabla de Deducciones Alda Lorena Preciado SanchezDocumento16 páginasISR - Tabla de Deducciones Alda Lorena Preciado SanchezLolo FarfanAún no hay calificaciones

- Caso 01Documento13 páginasCaso 01alan herreraAún no hay calificaciones

- Intereses en La Devolución Del Fondo de Ahorro - IDCDocumento4 páginasIntereses en La Devolución Del Fondo de Ahorro - IDCIsraelAún no hay calificaciones

- Plegable SalariosDocumento2 páginasPlegable SalariosRosa RuedaAún no hay calificaciones

- Fichas de Trabajo (Costos)Documento3 páginasFichas de Trabajo (Costos)Chiara Sabrina ScarpatiAún no hay calificaciones

- Diferencias Entre El Sdi y SBC PDFDocumento7 páginasDiferencias Entre El Sdi y SBC PDFFernando MelendezAún no hay calificaciones

- Diferencias Entre El Sdi y SBCDocumento7 páginasDiferencias Entre El Sdi y SBCFernando MelendezAún no hay calificaciones

- Infografía RemuneracionDocumento2 páginasInfografía RemuneracionmilenaAún no hay calificaciones

- Capitulo II de Las Deducciones en GeneralDocumento41 páginasCapitulo II de Las Deducciones en GeneralDaniel Mancilla100% (1)

- Cuadro de DeduccionesDocumento14 páginasCuadro de DeduccionesDiego MartinesAún no hay calificaciones

- ContaDocumento3 páginasContaJennie ParkAún no hay calificaciones

- Tipos de Deducciones en La Determinación de La NóminaDocumento4 páginasTipos de Deducciones en La Determinación de La NóminafabianAún no hay calificaciones

- SALARIO Psic - Trab.Documento3 páginasSALARIO Psic - Trab.ale rlAún no hay calificaciones

- DIPLOMADO DE NOMINA Y SEGURIDAD - 5 OkDocumento31 páginasDIPLOMADO DE NOMINA Y SEGURIDAD - 5 OkYosmar & AsociadosAún no hay calificaciones

- Relaciones Individuales Del Derecho Del Trabajo II Parcial LCTDocumento30 páginasRelaciones Individuales Del Derecho Del Trabajo II Parcial LCTMartinaRudelliLábatteAún no hay calificaciones

- 4.3 - Cálculo Del Salario Base de CotizaciónDocumento13 páginas4.3 - Cálculo Del Salario Base de CotizaciónFLORISA VEGA MANRIQUEZAún no hay calificaciones

- Presentacion Remun Propietarios CNCDocumento26 páginasPresentacion Remun Propietarios CNCRodrigo Velazquez BravoAún no hay calificaciones

- Clasificación Art. 90, 93, 94Documento4 páginasClasificación Art. 90, 93, 94Alfredo GonzalezAún no hay calificaciones

- 1 NIC 19 BENEF A EMPLEAD Mayo2023 FINALDocumento41 páginas1 NIC 19 BENEF A EMPLEAD Mayo2023 FINALSergio CBAún no hay calificaciones

- Ley Del Seguro SocialDocumento9 páginasLey Del Seguro SocialIvan Eduardo Villanueva GonzalezAún no hay calificaciones

- Comparativo de Conceptos Que Integran El Salario Según La Ley Federal Del TrabajoDocumento4 páginasComparativo de Conceptos Que Integran El Salario Según La Ley Federal Del TrabajoJmac AltamiranoAún no hay calificaciones

- Participacion en Las UtilidadesDocumento3 páginasParticipacion en Las UtilidadesEdison Nina MamaniAún no hay calificaciones

- Nic 19 Beneficios A Los Trabajadores A Corto PlazoDocumento4 páginasNic 19 Beneficios A Los Trabajadores A Corto PlazoCarmen CabreraAún no hay calificaciones

- Salario Diario Base de CotizacionDocumento2 páginasSalario Diario Base de CotizacionLiliana GarciaAún no hay calificaciones

- Deducciones AutorizadasDocumento1 páginaDeducciones AutorizadasPamela ReyesAún no hay calificaciones

- Mapa Conceptual Personas MoralesDocumento2 páginasMapa Conceptual Personas MoralesIvette AlvarezAún no hay calificaciones

- CuestionarioSalario Base de CotizaciónDocumento5 páginasCuestionarioSalario Base de CotizaciónKaren Abril Zetina LópezAún no hay calificaciones

- DLyP - 4Documento6 páginasDLyP - 4mica lazzaAún no hay calificaciones

- Capitulo ViDocumento10 páginasCapitulo ViPABLO JORGE MISKINICHAún no hay calificaciones

- Entregable 1 Admon de ImpuestosDocumento3 páginasEntregable 1 Admon de Impuestosolaram2Aún no hay calificaciones

- Geografía 1 ExposiciónDocumento13 páginasGeografía 1 ExposiciónAlma HernandezAún no hay calificaciones

- EXP CartografiaDocumento2 páginasEXP CartografiaAlma HernandezAún no hay calificaciones

- DISCIPLINADocumento3 páginasDISCIPLINAAlma HernandezAún no hay calificaciones

- Infografia 10 Animales Peligro Extincion Ilustrado CremaDocumento1 páginaInfografia 10 Animales Peligro Extincion Ilustrado CremaAlma HernandezAún no hay calificaciones

- Aparente EstabilidadDocumento1 páginaAparente EstabilidadAlma HernandezAún no hay calificaciones

- Esquema Grafico Funciones GerencialesDocumento1 páginaEsquema Grafico Funciones GerencialesAlma HernandezAún no hay calificaciones

- Antonio Hernández Alma Lucía 301 Mapa MentalDocumento1 páginaAntonio Hernández Alma Lucía 301 Mapa MentalAlma HernandezAún no hay calificaciones

- Ujcm DeudaDocumento3 páginasUjcm DeudaIgnacio Dionicio Picho CanchoAún no hay calificaciones

- Contabilidad de Costos 3-4Documento3 páginasContabilidad de Costos 3-4mariangel hernandezAún no hay calificaciones

- Ensayo N°1 ISLRDocumento19 páginasEnsayo N°1 ISLRDorianny TeranAún no hay calificaciones

- Evaluacion 8 Contpasivos y PatrimonioDocumento13 páginasEvaluacion 8 Contpasivos y PatrimonioALFER ORTIZ0% (1)

- Charla FundoDocumento19 páginasCharla Fundoteleves peruAún no hay calificaciones

- La Noticia y Los Dos PuntosDocumento2 páginasLa Noticia y Los Dos PuntosMaribel YatacoAún no hay calificaciones

- U4 Ejercicios de RecuperacionDocumento2 páginasU4 Ejercicios de Recuperacionestefania moreno fraustoAún no hay calificaciones

- ReliuidacionDocumento4 páginasReliuidacionjuan sebastian reyes gallegoAún no hay calificaciones

- D.S. N.º 001-2013-TRDocumento5 páginasD.S. N.º 001-2013-TRRicardo Copa LopezAún no hay calificaciones

- Rendicion de Encargo InternoDocumento42 páginasRendicion de Encargo InternowilderAún no hay calificaciones

- Pagos Cotizaciones BeaDocumento1 páginaPagos Cotizaciones BeaClaudia GalfiasAún no hay calificaciones

- Act 13. Taller de NominaDocumento1 páginaAct 13. Taller de NominaMaria Jose Rojas OchoaAún no hay calificaciones

- Transacciones Wallet1finalDocumento5643 páginasTransacciones Wallet1finalyesica alexandra hernandezAún no hay calificaciones

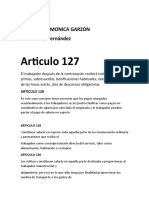

- Articulo 127Documento4 páginasArticulo 127Monica GarzónAún no hay calificaciones

- Minuta Contrato Laboral de Servicio Domestico Por DiasDocumento3 páginasMinuta Contrato Laboral de Servicio Domestico Por DiasLAURA CASTILLOAún no hay calificaciones

- Presentacion Afp ModeloDocumento21 páginasPresentacion Afp ModeloEstebitan DiazAún no hay calificaciones

- CESANTIASDocumento6 páginasCESANTIASLilley PerezAún no hay calificaciones

- RC IvaDocumento8 páginasRC Ivanair carmenAún no hay calificaciones

- Derrama MagisterialDocumento1 páginaDerrama MagisterialAnonymous 018AleYAún no hay calificaciones

- CALCULO EN EXCEL Nomina de EmpleadosDocumento6 páginasCALCULO EN EXCEL Nomina de EmpleadosJAVIER MOLINA MONTEALEGREAún no hay calificaciones

- Paso 2 Nueva DJ 95 5 v3Documento2 páginasPaso 2 Nueva DJ 95 5 v3Pablo Lazaro TorreAún no hay calificaciones

- Demanda Aumento de Alimentos Valeria SeguraDocumento6 páginasDemanda Aumento de Alimentos Valeria SeguraErika Rodríguez100% (1)

- Validacion de Licencia PrejubilatoriaDocumento2 páginasValidacion de Licencia PrejubilatoriaMA. GUADALUPE HERNANDEZ MORALESAún no hay calificaciones

- Yanelis Cantillo Rpta ColfondosDocumento3 páginasYanelis Cantillo Rpta Colfondoswhalter roblesAún no hay calificaciones

- Jornada LaboralDocumento7 páginasJornada LaboralYIEBER LECTAMO BARRETOAún no hay calificaciones

- ExResoltos Tema3 IntroduccionIRPFDocumento6 páginasExResoltos Tema3 IntroduccionIRPFraquelAún no hay calificaciones

- Panadería ExquisitecesDocumento4 páginasPanadería ExquisitecesJoel TortoneAún no hay calificaciones

- Ta 3 Caso-2Documento8 páginasTa 3 Caso-2Fiorella GalloAún no hay calificaciones

- El AfpDocumento10 páginasEl AfpCalle Suntura LimberAún no hay calificaciones

- 2022 - Declaración Anual 2021temaDocumento8 páginas2022 - Declaración Anual 2021temaCarlos MorenoAún no hay calificaciones