0% encontró este documento útil (0 votos)

443 vistas9 páginasGuía de Boletas de Pago Tributarias

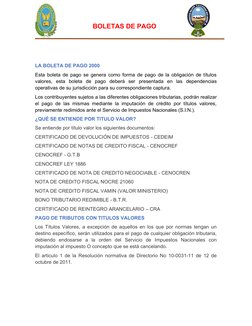

Este documento proporciona información sobre boletas de pago. Explica que las boletas de pago son documentos tributarios que se usan para pagar obligaciones como deudas tributarias, multas e intereses. Detalla los pasos para generar una boleta de pago 1000 y 2000, incluyendo los códigos de operación y impuestos. También define qué son los títulos de valor como certificados y notas de crédito, los cuales se pueden usar para pagar obligaciones tributarias endosando los títulos a la orden del servicio

Cargado por

Łëčôñä NoemiDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

443 vistas9 páginasGuía de Boletas de Pago Tributarias

Este documento proporciona información sobre boletas de pago. Explica que las boletas de pago son documentos tributarios que se usan para pagar obligaciones como deudas tributarias, multas e intereses. Detalla los pasos para generar una boleta de pago 1000 y 2000, incluyendo los códigos de operación y impuestos. También define qué son los títulos de valor como certificados y notas de crédito, los cuales se pueden usar para pagar obligaciones tributarias endosando los títulos a la orden del servicio

Cargado por

Łëčôñä NoemiDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd