También podría gustarte

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Guía práctica de ISR: Personas físicas 2017De EverandGuía práctica de ISR: Personas físicas 2017Calificación: 4 de 5 estrellas4/5 (2)

- Las Personas Morales en La Ley Del Impuesto Sobre La RentaDocumento7 páginasLas Personas Morales en La Ley Del Impuesto Sobre La RentaDIEGO ESTEVEZ RIOSAún no hay calificaciones

- Casos de OrganizaciónDocumento3 páginasCasos de OrganizaciónJuanEduardoRabanalTorres0% (2)

- Tamaulipas Impuestos Sobre Honorarios, Hospedaje y Nominas.Documento7 páginasTamaulipas Impuestos Sobre Honorarios, Hospedaje y Nominas.Davide Flores GarzaAún no hay calificaciones

- La Poesía de Los ÁrbolesDocumento52 páginasLa Poesía de Los ÁrbolesCarlos MaccarioAún no hay calificaciones

- Sueldos y SalariosDocumento39 páginasSueldos y SalariosMiguelina TorresAún no hay calificaciones

- Revista para Auxiliares de Clínica Veterinaria N o 8. Mayo-Junio 2007Documento39 páginasRevista para Auxiliares de Clínica Veterinaria N o 8. Mayo-Junio 2007Joiis BenaviidesAún no hay calificaciones

- Masajes VelopalatinosDocumento8 páginasMasajes VelopalatinosDaniela Flores AedoAún no hay calificaciones

- DiodosDocumento28 páginasDiodosliberth0% (1)

- EJERCICIOS GRAFCET (Con Solución)Documento5 páginasEJERCICIOS GRAFCET (Con Solución)JAVIER SALVADOR FERNANDEZ50% (2)

- RENTAS EMPRESARIALES (Derecho2)Documento16 páginasRENTAS EMPRESARIALES (Derecho2)Enrique Martin Grandez AlfaroAún no hay calificaciones

- Reglamento Parcial de La Ley de Impuesto Sobre La Renta en Materia de Retenciones-2Documento23 páginasReglamento Parcial de La Ley de Impuesto Sobre La Renta en Materia de Retenciones-2mafiale5543Aún no hay calificaciones

- BOLETÍN No 2022 04 A LOS EMPLEADORES QUE ACTÚEN EN CALIDAD DE AGENTES DE RETENCIÓN EN LA FUENTE DEL IR DE SUS TRABAJADORESDocumento5 páginasBOLETÍN No 2022 04 A LOS EMPLEADORES QUE ACTÚEN EN CALIDAD DE AGENTES DE RETENCIÓN EN LA FUENTE DEL IR DE SUS TRABAJADORESHenry RiosAún no hay calificaciones

- Nac Dgercgc24 00000002Documento7 páginasNac Dgercgc24 00000002Mariela YarAún no hay calificaciones

- Tema 7. Impuesto A La Renta (Personas Naturales)Documento7 páginasTema 7. Impuesto A La Renta (Personas Naturales)Santi CRSHAún no hay calificaciones

- Nac Dgercgc21 00000007Documento5 páginasNac Dgercgc21 00000007Maria ChambaAún no hay calificaciones

- Elementos Del Impuesto Sobre La RentaDocumento8 páginasElementos Del Impuesto Sobre La RentalomerindeAún no hay calificaciones

- RENTA NETA Deducciones Con Art 37Documento6 páginasRENTA NETA Deducciones Con Art 37Jhean ToctoAún no hay calificaciones

- Decreto IASSDocumento4 páginasDecreto IASSHoracio VianaAún no hay calificaciones

- Legislacion ComparadaDocumento5 páginasLegislacion ComparadaAngel Miguel BalcazarAún no hay calificaciones

- Personas Morales de Régimen GeneralDocumento20 páginasPersonas Morales de Régimen GeneralJuan C. Márquez SantamaríaAún no hay calificaciones

- Retenciones Sector PublicoDocumento10 páginasRetenciones Sector PublicoMarchela OrlandoAún no hay calificaciones

- Materia Imponible y Hecho Generador DIAPOSITIVASDocumento16 páginasMateria Imponible y Hecho Generador DIAPOSITIVASGarcia CharlesAún no hay calificaciones

- CRITERIOS - ISLR - 01 - Agente - de - Retencion #48129Documento4 páginasCRITERIOS - ISLR - 01 - Agente - de - Retencion #48129nestorAún no hay calificaciones

- Contabilidad SimplificadaDocumento5 páginasContabilidad SimplificadatecnologicoyuyaAún no hay calificaciones

- Declaración Definitiva Del Impuesto Sobre La Renta ISLRDocumento25 páginasDeclaración Definitiva Del Impuesto Sobre La Renta ISLRJudith CastilloAún no hay calificaciones

- 5aglosario de Terminos Fiscales Lisr Actividad InteractivaDocumento4 páginas5aglosario de Terminos Fiscales Lisr Actividad InteractivaAnneth UndaAún no hay calificaciones

- Diccionario Tributario Letra BDocumento9 páginasDiccionario Tributario Letra BJorge RasmussenAún no hay calificaciones

- Diccionario Tributario Letra BDocumento9 páginasDiccionario Tributario Letra BmercedesAún no hay calificaciones

- Artículos RelacionadosDocumento2 páginasArtículos RelacionadosJesús ZavalaAún no hay calificaciones

- Las Reducciones de Impuesto y Los DesgravamenesDocumento7 páginasLas Reducciones de Impuesto y Los DesgravamenesHilda VillarroelAún no hay calificaciones

- Trabajo de Investigacion Software FiscalDocumento39 páginasTrabajo de Investigacion Software FiscalEnrique Felix MorenoAún no hay calificaciones

- Impuesto A La RentaDocumento10 páginasImpuesto A La RentaEleonor AlvarezAún no hay calificaciones

- PREV-20!07!20 - ANSeS - Impuesto A Las Ganancias. Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes.Documento14 páginasPREV-20!07!20 - ANSeS - Impuesto A Las Ganancias. Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes.Estudio Alvarezg AsociadosAún no hay calificaciones

- Agente de RetenciónDocumento16 páginasAgente de RetenciónMANUELAún no hay calificaciones

- Gastos Personales 2022Documento31 páginasGastos Personales 2022Christian Troya ZambranoAún no hay calificaciones

- UntitledDocumento7 páginasUntitledYURY VALENTINA MAHECHA SILVAAún no hay calificaciones

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRDocumento10 páginasRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras LISRZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- CUFINDocumento4 páginasCUFINnb cotaAún no hay calificaciones

- Facilidades AdministrativasDocumento3 páginasFacilidades AdministrativasMónica CaballeroAún no hay calificaciones

- Actividad 1. La Ley Del Impuesto Sobre La Renta y Las Personas MoralesDocumento6 páginasActividad 1. La Ley Del Impuesto Sobre La Renta y Las Personas MoralesRosalia NietoAún no hay calificaciones

- Rentas de TrabajoDocumento10 páginasRentas de TrabajoLeidy HernandezAún no hay calificaciones

- Tributacion Fiscal NicaraguaDocumento11 páginasTributacion Fiscal NicaraguaGabriel SalinasAún no hay calificaciones

- Decreto 1808Documento8 páginasDecreto 1808Sirle SotoAún no hay calificaciones

- PREV-20!07!21 - ANSeS Impuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes 10-12-2021Documento13 páginasPREV-20!07!21 - ANSeS Impuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes 10-12-2021Estudio Alvarezg AsociadosAún no hay calificaciones

- Ir PnnollcDocumento10 páginasIr PnnollcXavier GuamanAún no hay calificaciones

- Facilidades Admitivas en Sector Primario 2022Documento7 páginasFacilidades Admitivas en Sector Primario 2022LUIS ARMENTAAún no hay calificaciones

- Tema 2.1. - Determinacuin Del ISR Provisional de PMDocumento30 páginasTema 2.1. - Determinacuin Del ISR Provisional de PMRomiAún no hay calificaciones

- Res. NAC DGERCGC22 00000018 Reforma A Las Normas para La Presentacion de La Proyeccion y Anexo de Gastos PersonalesDocumento5 páginasRes. NAC DGERCGC22 00000018 Reforma A Las Normas para La Presentacion de La Proyeccion y Anexo de Gastos PersonalesCristina Elizabeth Torres ArmijosAún no hay calificaciones

- Impuesto AnualDocumento2 páginasImpuesto AnualDaniela MirandaAún no hay calificaciones

- Conceptos de Retención en La Fuente en Personas NaturalesDocumento4 páginasConceptos de Retención en La Fuente en Personas Naturalesjersonr87Aún no hay calificaciones

- ResumenDocumento3 páginasResumenGEORGINA AGUILAR SUAREZAún no hay calificaciones

- Ley de Hacienda Del Estado de DurangoDocumento46 páginasLey de Hacienda Del Estado de DurangoMiguel NuñezAún no hay calificaciones

- Foro Impuesto A Las Ventas y Retencion en La FuenteDocumento4 páginasForo Impuesto A Las Ventas y Retencion en La FuenteFabioBurgosAún no hay calificaciones

- Pagos Provisionales Sociedades y Asociaciones CivilesDocumento3 páginasPagos Provisionales Sociedades y Asociaciones CivilesCitlalli MartinezAún no hay calificaciones

- Reporte JCFDocumento29 páginasReporte JCFzidaneAún no hay calificaciones

- Dec - Jur-Convertido PNDocumento2 páginasDec - Jur-Convertido PNRICARDO DIAZAún no hay calificaciones

- Sintesis ReglamentoDocumento3 páginasSintesis ReglamentoDilenia NúñezAún no hay calificaciones

- Procedimiento General Del Cálculo Del Pago Provisional Según Artículo 106Documento4 páginasProcedimiento General Del Cálculo Del Pago Provisional Según Artículo 106CitlallitzínAún no hay calificaciones

- Capitulo 4 Re-LortyDocumento22 páginasCapitulo 4 Re-Lortypatriciagavilema2Aún no hay calificaciones

- Act 2 Unidad 1 Calculo de Declaracion AnualDocumento5 páginasAct 2 Unidad 1 Calculo de Declaracion AnualArlrmr JacqueAún no hay calificaciones

- Inv U-3 - Determinación Del Isr Por Nómina - Equipo 4Documento8 páginasInv U-3 - Determinación Del Isr Por Nómina - Equipo 4josemartinvaldesvargas15Aún no hay calificaciones

- PREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosDocumento17 páginasPREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosEstudio Alvarezg AsociadosAún no hay calificaciones

- UNIVERSIDAD TECNOLOGICA DE HONDURAS YessicaDocumento14 páginasUNIVERSIDAD TECNOLOGICA DE HONDURAS YessicafrancoAún no hay calificaciones

- Econ Juan Carlos Erazo F Investigacian Operativa IIDocumento10 páginasEcon Juan Carlos Erazo F Investigacian Operativa IIJoiis BenaviidesAún no hay calificaciones

- NIC39 IF DeberPracticoDocumento3 páginasNIC39 IF DeberPracticoJoiis BenaviidesAún no hay calificaciones

- Buenas Practicas Conservacion y Restauracion de HAA 15 11 2021Documento140 páginasBuenas Practicas Conservacion y Restauracion de HAA 15 11 2021Joiis BenaviidesAún no hay calificaciones

- Investigación Método SistémicoDocumento17 páginasInvestigación Método SistémicoJoiis BenaviidesAún no hay calificaciones

- Nota de Venta RimpeDocumento1 páginaNota de Venta RimpeJoiis BenaviidesAún no hay calificaciones

- En Defensa Del ContribuyenteDocumento3 páginasEn Defensa Del ContribuyenteJoiis BenaviidesAún no hay calificaciones

- Plan de Mantenimiento Desde CeroDocumento11 páginasPlan de Mantenimiento Desde CeroJoiis BenaviidesAún no hay calificaciones

- Análisis Del Plan de Mantenimiento Preventivo para Generadores de TurbinaDocumento95 páginasAnálisis Del Plan de Mantenimiento Preventivo para Generadores de TurbinaJoiis BenaviidesAún no hay calificaciones

- Plano Rodete de Turbina Tipo Francis AleacionDocumento1 páginaPlano Rodete de Turbina Tipo Francis AleacionJoiis BenaviidesAún no hay calificaciones

- Plano Rodete para Turbina Tipo FrancisDocumento1 páginaPlano Rodete para Turbina Tipo FrancisJoiis BenaviidesAún no hay calificaciones

- Crucigrama FarmacognosiaDocumento2 páginasCrucigrama FarmacognosiaADRIANA PAOLA GARCIA BARAJASAún no hay calificaciones

- Síntesis de Los Siete Velos de La Fantasía. Zizek.Documento6 páginasSíntesis de Los Siete Velos de La Fantasía. Zizek.Yester YessAún no hay calificaciones

- Enviar TRABAJOFINALDocumento4 páginasEnviar TRABAJOFINALJhanina PerezAún no hay calificaciones

- Trabajo de Tecnología Del Cuidado II ExposiciónDocumento22 páginasTrabajo de Tecnología Del Cuidado II ExposiciónSANDRO LUIS GUEVARA CONDEAún no hay calificaciones

- Victor Frankl-El Hombre en Busca de SentidoDocumento6 páginasVictor Frankl-El Hombre en Busca de SentidoSofia GastelluAún no hay calificaciones

- PA-CH - VOL XI - Informe Final PDFDocumento126 páginasPA-CH - VOL XI - Informe Final PDFJorge Eduardo Hurtado PedrazaAún no hay calificaciones

- Enlace-PrescomDocumento1 páginaEnlace-PrescomMiguel DavalosAún no hay calificaciones

- FICHA PRÁCTICA Rombo y CangrejoDocumento3 páginasFICHA PRÁCTICA Rombo y CangrejoLuis Peña RumicheAún no hay calificaciones

- Ficha Trabalenguas 4 - AlumnoDocumento3 páginasFicha Trabalenguas 4 - AlumnoStiven Eduardo Bermudez MoreanoAún no hay calificaciones

- Diseño y Calculo de Lineas Por BombeoDocumento5 páginasDiseño y Calculo de Lineas Por BombeoCarlos Jimenez100% (2)

- Diagrama de Proceso para Grupo o CuadrillaDocumento3 páginasDiagrama de Proceso para Grupo o Cuadrillaheilenguzman100% (1)

- Publicidad Como Influye en La Rentailidd EmprsarialDocumento123 páginasPublicidad Como Influye en La Rentailidd EmprsarialChris ACAún no hay calificaciones

- Contextualizacion Historica Psico 2Documento11 páginasContextualizacion Historica Psico 2ismael castillo muñozAún no hay calificaciones

- Economías de La Inseguridad: Violencia, Estado y (Des) Orden LocalDocumento302 páginasEconomías de La Inseguridad: Violencia, Estado y (Des) Orden Local2018 Soc MURO MIGUEL JOSE ANGELAún no hay calificaciones

- Cuadernillo-20220102 145941kt2VDocumento3 páginasCuadernillo-20220102 145941kt2VYuliana yanelaAún no hay calificaciones

- La Expresión EscritaDocumento3 páginasLa Expresión EscritaWilson AvilaAún no hay calificaciones

- Sílabo de BioeticaDocumento7 páginasSílabo de BioeticaAlejandro Pérez QuiñonesAún no hay calificaciones

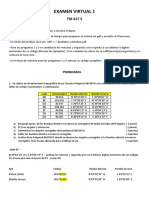

- Virt 1 - SDocumento2 páginasVirt 1 - SMichaelAún no hay calificaciones

- Ejercicio de Quimica 5 Historia de La QuimicaDocumento1 páginaEjercicio de Quimica 5 Historia de La QuimicaLIZETHAún no hay calificaciones

- Diseño de CircuitosDocumento81 páginasDiseño de CircuitosDavid Cantu100% (1)

- Dificultades de Aprendizaje. Especificas y No EspecificasDocumento8 páginasDificultades de Aprendizaje. Especificas y No EspecificasDaniela RattoAún no hay calificaciones

- Historia Clínica e Informe Psicológico.Documento3 páginasHistoria Clínica e Informe Psicológico.Andres ValdiviezoAún no hay calificaciones

- Inducción y Deducción Matemática para Quinto Grado de SecundariaDocumento3 páginasInducción y Deducción Matemática para Quinto Grado de SecundariaMartha Liliana AyalaAún no hay calificaciones

- Informe Observaciones A Equipos y Vehiculos (Abril - 2022)Documento9 páginasInforme Observaciones A Equipos y Vehiculos (Abril - 2022)Jose Benjamin Belizario FernandezAún no hay calificaciones