También podría gustarte

- 1.2 Productividad en El Trabajo 2Documento3 páginas1.2 Productividad en El Trabajo 2Michelle Alexandra Bazan Ramon100% (1)

- Modelo de Transporte y AsignacionDocumento21 páginasModelo de Transporte y AsignacionSharito Guevara100% (1)

- Introduccion y GeneralidadesDocumento3 páginasIntroduccion y GeneralidadesRomán PosadasAún no hay calificaciones

- Depreciacion e Impuesto Ingenieria EconomicaDocumento6 páginasDepreciacion e Impuesto Ingenieria Economicacleimerv0% (1)

- Fundamentos Del Análisis de ReemplazoDocumento9 páginasFundamentos Del Análisis de ReemplazoIsaac ZTAún no hay calificaciones

- 5 Autores Ingenieria EconomicaDocumento4 páginas5 Autores Ingenieria EconomicaItzaguerii SegundOo Sanchez0% (1)

- Valor PresenteDocumento5 páginasValor PresenterositaleoAún no hay calificaciones

- La Ingeniería EconómicaDocumento3 páginasLa Ingeniería EconómicaJhampol Rosales MuñozAún no hay calificaciones

- Capitalizacion de InteresDocumento21 páginasCapitalizacion de InteresAlex RodGommzzAún no hay calificaciones

- Mapa Conceptual de Los Costos de CalidadDocumento3 páginasMapa Conceptual de Los Costos de Calidadomar piña albaAún no hay calificaciones

- Sistema Global o de Mercancías GeneralesDocumento5 páginasSistema Global o de Mercancías GeneralesDiego DatsAún no hay calificaciones

- Modelos Determinísticos Cuadro ComparativoDocumento3 páginasModelos Determinísticos Cuadro ComparativoJoselito FuentesAún no hay calificaciones

- Formulario de Cuentas Contables Estado de ResultadosDocumento10 páginasFormulario de Cuentas Contables Estado de ResultadosDaniela RamirezAún no hay calificaciones

- Capitulo 17, Analisis Economico Despues de Impuestos PDFDocumento6 páginasCapitulo 17, Analisis Economico Despues de Impuestos PDFMartínez Alcalá Miguel AngelAún no hay calificaciones

- Cuadro de Investigacion Pura y AplicadaDocumento2 páginasCuadro de Investigacion Pura y AplicadaSaNji Antonio AlvarezAún no hay calificaciones

- Ensayo Ingenieria Economica Modelos de ReemplazoDocumento4 páginasEnsayo Ingenieria Economica Modelos de ReemplazoEder Morales100% (1)

- Investigación 2.2 Método Del Valor AnualDocumento4 páginasInvestigación 2.2 Método Del Valor AnualDiana ZCAún no hay calificaciones

- Conceptos y Clasificación de Los Métodos de AnálisisDocumento12 páginasConceptos y Clasificación de Los Métodos de AnálisisNaydo Nieto Duran100% (1)

- UNIDAD III Diseño y Selección Del Procesos para Organizaciones de Clase MundialDocumento8 páginasUNIDAD III Diseño y Selección Del Procesos para Organizaciones de Clase MundialIsaura Concepcion HenriquezAún no hay calificaciones

- Unidad 4 Algebra LinealDocumento19 páginasUnidad 4 Algebra LinealBeethHoo IoAún no hay calificaciones

- 5.7 Productos Perecederos y No PerecederosDocumento4 páginas5.7 Productos Perecederos y No PerecederosHannia Isabel HernándezAún no hay calificaciones

- Investigacion de La Historia y Evolución Del Concepto de Desarrollo SustentableDocumento2 páginasInvestigacion de La Historia y Evolución Del Concepto de Desarrollo SustentableURIEL RAMOS HERNANDEZAún no hay calificaciones

- Unidad 2 Optimización de RedesDocumento38 páginasUnidad 2 Optimización de RedesJuan Antonio Mendez RubioAún no hay calificaciones

- Unidad 4 CostosDocumento18 páginasUnidad 4 CostosEstefania Martìnez RoblesAún no hay calificaciones

- 1.2.3 Factores de Pago UnicoDocumento11 páginas1.2.3 Factores de Pago UnicoGO GA Garcia EdgarAún no hay calificaciones

- DNA Personal EmpleadoDocumento6 páginasDNA Personal EmpleadoAmerica RodriguezAún no hay calificaciones

- Mapa Conceptual Análisis de RedesDocumento2 páginasMapa Conceptual Análisis de RedesAndra AlvaradoAún no hay calificaciones

- T1 - U2 Investigación Documental Sobre Estados FinancierosDocumento6 páginasT1 - U2 Investigación Documental Sobre Estados FinancierosAdame Gambino AbrahamAún no hay calificaciones

- 4.2. Producción Con Dos Insumos VariablesDocumento3 páginas4.2. Producción Con Dos Insumos VariablesLizzyMartínezAún no hay calificaciones

- Costos de Acuerdo Con El Tipo de Sacrificio en Que Se Ha Incurrido CesarDocumento26 páginasCostos de Acuerdo Con El Tipo de Sacrificio en Que Se Ha Incurrido CesarKatty CRAún no hay calificaciones

- GESTIÓN LEGAL PARA LA IDEA DE NEGOCIO emDocumento20 páginasGESTIÓN LEGAL PARA LA IDEA DE NEGOCIO emALEJANDRO PAREDES LOPEZAún no hay calificaciones

- Diagnóstico Del Entorno y Desarrollo de La IdeaDocumento22 páginasDiagnóstico Del Entorno y Desarrollo de La IdeaJonathan Avila ChavezAún no hay calificaciones

- Taller Regresion Lineal MultipleDocumento2 páginasTaller Regresion Lineal MultipleJEFFERSON REYES100% (1)

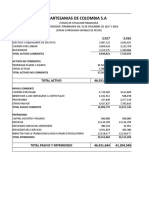

- Analisis Final ArtesaniasDocumento3 páginasAnalisis Final ArtesaniasNathaliaAún no hay calificaciones

- Sistemas HistoricosDocumento16 páginasSistemas HistoricosCecilia Muñoz OcegueraAún no hay calificaciones

- Investigacion Sobre Los FactoresDocumento6 páginasInvestigacion Sobre Los FactoresMarcos RogelioAún no hay calificaciones

- La Visión Sistémica de La SustentabilidadDocumento7 páginasLa Visión Sistémica de La SustentabilidadJosué TunAún no hay calificaciones

- Razones de Analisis ReemplazoDocumento8 páginasRazones de Analisis ReemplazoANA LAURA HERNANDEZAún no hay calificaciones

- 5.2 Fuentes y Estructura de Financiamiento: en Este Caso Las Fuentes Son ExternasDocumento1 página5.2 Fuentes y Estructura de Financiamiento: en Este Caso Las Fuentes Son ExternasKarla Olivares100% (1)

- Unidad - Iv Metodos CuantitativosDocumento39 páginasUnidad - Iv Metodos CuantitativosMildred RojasAún no hay calificaciones

- Unidad 3 Distribucion de PlantaDocumento28 páginasUnidad 3 Distribucion de PlantaArantza AquinoAún no hay calificaciones

- Momento de Una Fuerza y Teorema de VarignonDocumento5 páginasMomento de Una Fuerza y Teorema de VarignonPEPE RONI100% (1)

- DepreciaciónDocumento9 páginasDepreciaciónNelly_Sanchez1419Aún no hay calificaciones

- Costo CapitalizadoDocumento4 páginasCosto CapitalizadoAndrik Manuel Betancourt Mojica100% (1)

- Pràctico 5 (10 y 11) Desviaciòn .Documento5 páginasPràctico 5 (10 y 11) Desviaciòn .Joel Sebastian Rodas ZeballosAún no hay calificaciones

- Clasificación de CostosDocumento2 páginasClasificación de CostosJosh MarquezAún no hay calificaciones

- Módulo IV Unidad III - Elementos de Ingeniería Económica - RVDocumento18 páginasMódulo IV Unidad III - Elementos de Ingeniería Económica - RVsolimar rodriguezAún no hay calificaciones

- GonzalezMariana IngEco Act 6.1 Evaluación Costo BenefDocumento5 páginasGonzalezMariana IngEco Act 6.1 Evaluación Costo BenefMariana gonzalezAún no hay calificaciones

- Unidad 0Documento75 páginasUnidad 0CARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- Taylorismo Fordismo Toyotismo OPEXDocumento5 páginasTaylorismo Fordismo Toyotismo OPEXValdivieso RobertoAún no hay calificaciones

- El Exorcismo de Procusto - 2213006558Documento1 páginaEl Exorcismo de Procusto - 2213006558DESIREE RODRIGUEZ LEALAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa Mentalluis alberto garcia rodriguezAún no hay calificaciones

- Tema6 - Act. 3 - Cuadro Comparativo - Julio, Adan, Cristian, Karen, PatriciaDocumento7 páginasTema6 - Act. 3 - Cuadro Comparativo - Julio, Adan, Cristian, Karen, Patriciakaren itzel moreno espinozaAún no hay calificaciones

- Modelo Costo, Volumen, UtilidadDocumento3 páginasModelo Costo, Volumen, UtilidadesmeAún no hay calificaciones

- Métodos de Depreciación PDFDocumento9 páginasMétodos de Depreciación PDFJusto AlvaradoAún no hay calificaciones

- 4.1 Tecnicas de Analisis de ReemplazoDocumento9 páginas4.1 Tecnicas de Analisis de ReemplazoJOSE EDUARDO RAMIREZ REYES100% (1)

- Equilibrio de La EmpresaDocumento3 páginasEquilibrio de La EmpresaROZCARAún no hay calificaciones

- Analisis Marginal 19041400Documento1 páginaAnalisis Marginal 19041400Luis Cordoba0% (1)

- Entregable2 YeisonDocumento8 páginasEntregable2 YeisonYeison RojasAún no hay calificaciones

- Contabilidad de CostosDocumento5 páginasContabilidad de CostosmagdeleynaguasAún no hay calificaciones

- Reporte de Investigación Documental Acerca de Los Efectos de La Política Fiscal y La Política Monetaria en La Demanda Agregada J La Producción y Los PreciosDocumento3 páginasReporte de Investigación Documental Acerca de Los Efectos de La Política Fiscal y La Política Monetaria en La Demanda Agregada J La Producción y Los PreciosPatricio SantosAún no hay calificaciones

- 5 - Cuestionario de CostosDocumento4 páginas5 - Cuestionario de CostosPatricio SantosAún no hay calificaciones

- Conclusion Del Ensayo de CostosDocumento1 páginaConclusion Del Ensayo de CostosPatricio SantosAún no hay calificaciones

- Ejercicio de Costos Semana 3Documento4 páginasEjercicio de Costos Semana 3Patricio SantosAún no hay calificaciones

- Semana 4 de CostosDocumento6 páginasSemana 4 de CostosPatricio SantosAún no hay calificaciones

- Proceso de Valuación de Inventario de Producto TerminadoDocumento2 páginasProceso de Valuación de Inventario de Producto TerminadoPatricio SantosAún no hay calificaciones

- 5L-02-Ensayo de Los Procesos de Evaluacion de Inventarios de Productos TerminadosDocumento6 páginas5L-02-Ensayo de Los Procesos de Evaluacion de Inventarios de Productos TerminadosPatricio SantosAún no hay calificaciones

- Nia 500Documento4 páginasNia 500Patricio SantosAún no hay calificaciones

- 5L-02-Ensayo de Los Procesos de Evaluacion de Inventarios de Productos TerminadosDocumento7 páginas5L-02-Ensayo de Los Procesos de Evaluacion de Inventarios de Productos TerminadosPatricio SantosAún no hay calificaciones

- Nia 300Documento6 páginasNia 300Patricio SantosAún no hay calificaciones

- Evidencia 4 Tecnologías de La InformaciónDocumento4 páginasEvidencia 4 Tecnologías de La InformaciónPatricio SantosAún no hay calificaciones

- Gpo 1p Evidencia 2Documento8 páginasGpo 1p Evidencia 2Patricio SantosAún no hay calificaciones

- Mapa Conceptual de La NIA 220Documento4 páginasMapa Conceptual de La NIA 220Patricio Santos0% (1)

- DerechoDocumento12 páginasDerechoPatricio SantosAún no hay calificaciones

- TIPO DE MERCADO Micro EconimiaDocumento3 páginasTIPO DE MERCADO Micro EconimiaPatricio SantosAún no hay calificaciones

- Evidencia 4 Matematicas GPO 1P Abimael Santos VelascoDocumento4 páginasEvidencia 4 Matematicas GPO 1P Abimael Santos VelascoPatricio SantosAún no hay calificaciones

- AdministracionDocumento9 páginasAdministracionPatricio SantosAún no hay calificaciones

- Ev 1 MicroeconomiaDocumento5 páginasEv 1 MicroeconomiaPatricio SantosAún no hay calificaciones

- Adminis Traci OnDocumento10 páginasAdminis Traci OnPatricio SantosAún no hay calificaciones

- Tarea de Auditoria 1Documento3 páginasTarea de Auditoria 1Patricio SantosAún no hay calificaciones

- Planeacion Casa de EmpeñoDocumento10 páginasPlaneacion Casa de Empeñoantoniohudson27Aún no hay calificaciones

- Triptico Campaña PublicitarioDocumento2 páginasTriptico Campaña PublicitarioGonzalo LopezAún no hay calificaciones

- Orientación Pedagógica Asíncrona #12 Investigación FormativaDocumento7 páginasOrientación Pedagógica Asíncrona #12 Investigación FormativaAnonymous TQXCZ5KSAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoDiana SanchezAún no hay calificaciones

- Taller de Procesos Contables IiDocumento4 páginasTaller de Procesos Contables IiCamilo OmenAún no hay calificaciones

- BITACORA TerminadaDocumento2 páginasBITACORA TerminadaJuanAndresLonaGomezAún no hay calificaciones

- Bermudez RJ PDFDocumento114 páginasBermudez RJ PDFYeimi Paz VergaraAún no hay calificaciones

- Ciclo de Vida de Una APPDocumento43 páginasCiclo de Vida de Una APPmarco_3391Aún no hay calificaciones

- Evaluación Permanente 4 TecDocumento3 páginasEvaluación Permanente 4 TecLuis Eusebio ReyesAún no hay calificaciones

- Iso Harold HernandezDocumento6 páginasIso Harold HernandezHarold HernándezAún no hay calificaciones

- 3 AdministraciónDocumento52 páginas3 AdministraciónWhizAún no hay calificaciones

- PG 2363Documento189 páginasPG 2363Aide QuentaAún no hay calificaciones

- LAWATA Plan de MarketingDocumento21 páginasLAWATA Plan de MarketingMayra GonzalesAún no hay calificaciones

- Marco Legal y Normativo SegurosDocumento7 páginasMarco Legal y Normativo Segurosjuan reyezAún no hay calificaciones

- Unidad 8 Gestión Del Taleno Humano o Recursos HumanosDocumento26 páginasUnidad 8 Gestión Del Taleno Humano o Recursos HumanosVicente Valencia RangelAún no hay calificaciones

- Plan de Negocio-Playa de ChatumaDocumento90 páginasPlan de Negocio-Playa de ChatumaSilvix Carranza100% (1)

- Ejercicios de ContaDocumento18 páginasEjercicios de ContadanyAún no hay calificaciones

- Enfoque de ServiciosDocumento2 páginasEnfoque de ServiciosErick RodriguezAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Presupuestos - (Grupo b01)Documento9 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Presupuestos - (Grupo b01)Laura Johanna VargasAún no hay calificaciones

- Exportacion de Harina de Platano FinalDocumento40 páginasExportacion de Harina de Platano FinalLUIS ALBERTO TRONCOS URBINAAún no hay calificaciones

- Ensayo, Planes de Gestión en La Gerencia de ProyectosDocumento4 páginasEnsayo, Planes de Gestión en La Gerencia de ProyectosAlejandroAún no hay calificaciones

- Consolidados-Procafecol-2018-2017 Consolidados PDFDocumento71 páginasConsolidados-Procafecol-2018-2017 Consolidados PDFGUILLERMO ARLEY CAMACHO RODRIGUEZAún no hay calificaciones

- Activad Practica Sumativa Final Recursos HumanosDocumento4 páginasActivad Practica Sumativa Final Recursos Humanosleslie CarmonaAún no hay calificaciones

- Dossier RRHH PDFDocumento14 páginasDossier RRHH PDFFranklin SolanoAún no hay calificaciones

- Concesión Costera Cartagena BarranquillaDocumento2 páginasConcesión Costera Cartagena Barranquillapaulina rueda pradaAún no hay calificaciones

- Mercado Internacional Parcial ITMDocumento14 páginasMercado Internacional Parcial ITMSebastián Jaramillo MiraAún no hay calificaciones

- Sesión 7 Estado de Cambios en La Posición Financiera 2023Documento9 páginasSesión 7 Estado de Cambios en La Posición Financiera 2023Mariana López FerrerAún no hay calificaciones

- Actividad 2 Cuadro Comparativo Tecnologias de La Informacion y La ComunicacionDocumento8 páginasActividad 2 Cuadro Comparativo Tecnologias de La Informacion y La Comunicacioncarlos andres roca sanchezAún no hay calificaciones

- Cuadro Sinoptico Clasificacion de Los ProductosDocumento2 páginasCuadro Sinoptico Clasificacion de Los ProductosAri Elizondo50% (2)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- 44 Apps Inteligentes para Ejercitar su Cerebro: Apps Gratuitas, Juegos, y Herramientas para iPhone, iPad, Google Play, Kindle Fire, Navegadores de Internet, Windows Phone, & Apple WatchDe Everand44 Apps Inteligentes para Ejercitar su Cerebro: Apps Gratuitas, Juegos, y Herramientas para iPhone, iPad, Google Play, Kindle Fire, Navegadores de Internet, Windows Phone, & Apple WatchCalificación: 3.5 de 5 estrellas3.5/5 (2)

- La biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetDe EverandLa biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetCalificación: 5 de 5 estrellas5/5 (7)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Agile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanDe EverandAgile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanCalificación: 5 de 5 estrellas5/5 (1)

- Planeación y gestión estratégica de las organizaciones: conceptos, métodos y casos de aplicaciónDe EverandPlaneación y gestión estratégica de las organizaciones: conceptos, métodos y casos de aplicaciónCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- JavaScript Una Guía de Aprendizaje para el Lenguaje de Programación JavaScriptDe EverandJavaScript Una Guía de Aprendizaje para el Lenguaje de Programación JavaScriptCalificación: 3 de 5 estrellas3/5 (5)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)