También podría gustarte

- JFCS VIBS T1 ForoDocumento5 páginasJFCS VIBS T1 ForoLissette ObleaAún no hay calificaciones

- Examen Parcial Semana 4Documento6 páginasExamen Parcial Semana 4lmqm08Aún no hay calificaciones

- Desarrollo OrganizacionalDocumento35 páginasDesarrollo OrganizacionalClaudia Edith Ambriz Sandoval100% (6)

- Presentacion Valor Ganado & Cronograma GanadoDocumento39 páginasPresentacion Valor Ganado & Cronograma GanadoRudy Quispe CervantesAún no hay calificaciones

- Exposición CPDocumento22 páginasExposición CPAlfaAún no hay calificaciones

- Estudio de Niveles de Iluminacion para InformeDocumento11 páginasEstudio de Niveles de Iluminacion para InformeJhoan Andres Cordoba BuitronAún no hay calificaciones

- Clase 8 - Control de ProyectosDocumento59 páginasClase 8 - Control de ProyectosEldis RuizAún no hay calificaciones

- Reporte Seguimiento PoiDocumento2 páginasReporte Seguimiento PoiJULIO MEZAAún no hay calificaciones

- Cedulas de ProrrateoDocumento12 páginasCedulas de ProrrateoLluvia Sarahi GonzálezAún no hay calificaciones

- Estudios Tarifarios para Las Empresas Prestadoras PDFDocumento59 páginasEstudios Tarifarios para Las Empresas Prestadoras PDFVladi BacAún no hay calificaciones

- 1 - PCA Análisis MultivariadoDocumento26 páginas1 - PCA Análisis MultivariadoBernardo MonsivaisAún no hay calificaciones

- FC 004Documento2 páginasFC 004MoisesAún no hay calificaciones

- Formato FeDocumento14 páginasFormato FeCaln AlhuayAún no hay calificaciones

- Perfil - C.P. Huacariz San Antonio (Reparado)Documento112 páginasPerfil - C.P. Huacariz San Antonio (Reparado)Merly Rodríguez VásquezAún no hay calificaciones

- Disgregado de Gastos Generales: Total Costo DirectoDocumento5 páginasDisgregado de Gastos Generales: Total Costo DirectoJimmy Bravo ValdiviaAún no hay calificaciones

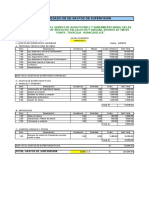

- Desagregado de Gastos de SupervisionDocumento3 páginasDesagregado de Gastos de SupervisionPedro Miraval PiñanAún no hay calificaciones

- Taller 1 InstruccionesDocumento7 páginasTaller 1 InstruccionesKarla Sofia Arce PlazaAún no hay calificaciones

- Actividad 2 Administracion de ProcesosDocumento6 páginasActividad 2 Administracion de ProcesosEstevan GutierrezAún no hay calificaciones

- Sesión 13-14-GCSDocumento30 páginasSesión 13-14-GCSCarmen Haidee Estela DiazAún no hay calificaciones

- Sensibilizacion Ambiental y Energetica Modulo 1 PDFDocumento25 páginasSensibilizacion Ambiental y Energetica Modulo 1 PDFOlivoAún no hay calificaciones

- Desagregado Gastos GeneralesDocumento10 páginasDesagregado Gastos GeneraleseartcontrAún no hay calificaciones

- Trabajo N°2Documento4 páginasTrabajo N°2JonathanJimenezAún no hay calificaciones

- Examen II FormulacionDocumento6 páginasExamen II FormulacionNilton DiazAún no hay calificaciones

- Reporte Presupuesto Anual Personal 831Documento2 páginasReporte Presupuesto Anual Personal 831Milagros Leyva AvilaAún no hay calificaciones

- Campaña Avanzando AndoDocumento6 páginasCampaña Avanzando Andosandra castroAún no hay calificaciones

- Tarea - 3.1 AdmonDocumento7 páginasTarea - 3.1 AdmonCarlos RiveraAún no hay calificaciones

- Aceros Flovicsa SeguridadDocumento55 páginasAceros Flovicsa SeguridadAndrea RomeroAún no hay calificaciones

- Anexo Modificaciones 2022 - 32Documento21 páginasAnexo Modificaciones 2022 - 32aydeAún no hay calificaciones

- Anexo Modificaciones 2022 - 32Documento21 páginasAnexo Modificaciones 2022 - 32aydeAún no hay calificaciones

- Programa Maestro de Producción (PMP) : Dr. Sergio Balarezo SDocumento32 páginasPrograma Maestro de Producción (PMP) : Dr. Sergio Balarezo SDavid VillalobosAún no hay calificaciones

- Resumen Sobre Indicadores Financieros RoiDocumento4 páginasResumen Sobre Indicadores Financieros RoiLorenaAún no hay calificaciones

- METODOS DE LOTE ECONOMICO Abraham-TurismoDocumento25 páginasMETODOS DE LOTE ECONOMICO Abraham-Turismojorge luis flores zunigaAún no hay calificaciones

- Tarea 2 APDocumento6 páginasTarea 2 APAnonymous 9t7Lv8o100% (3)

- Tarea 3 Admin 2Documento10 páginasTarea 3 Admin 2José RiveraAún no hay calificaciones

- More Anton Julio Mario Ge906u - Examen Final - 2022-1Documento7 páginasMore Anton Julio Mario Ge906u - Examen Final - 2022-1Diego Palomino ChuquizutaAún no hay calificaciones

- EB IN176 CO 2021 02 - OkDocumento3 páginasEB IN176 CO 2021 02 - OkCarlos NeyraAún no hay calificaciones

- UntitledDocumento41 páginasUntitledRodrigo RamosAún no hay calificaciones

- Ejemplo 2Documento1 páginaEjemplo 2SergioAún no hay calificaciones

- UPS Laboratorio Planeacion Financiera 2s1011Documento2 páginasUPS Laboratorio Planeacion Financiera 2s1011Xavier VasquezAún no hay calificaciones

- Pago de Supervision N°06 Mes Febrero 2022 Centro de Salud Molino - CristianDocumento7 páginasPago de Supervision N°06 Mes Febrero 2022 Centro de Salud Molino - CristianGonzalo Vitor RecobaAún no hay calificaciones

- Taller 1 CostosDocumento9 páginasTaller 1 CostosMary Maylet GUITIERREZ ABUABARAAún no hay calificaciones

- Desagregado de de Gastos de SupervisionDocumento1 páginaDesagregado de de Gastos de SupervisionMirian Huamán carrascoAún no hay calificaciones

- Actividad - 2 - Administracion de ProcesosDocumento7 páginasActividad - 2 - Administracion de ProcesosArturo Tepixtle100% (3)

- MODULO III Analisis FinancierosDocumento13 páginasMODULO III Analisis FinancierosFrida Fernanda Valdivia ValleAún no hay calificaciones

- PRESUPUESTOS CompletoDocumento142 páginasPRESUPUESTOS CompletoYelena ParodyAún no hay calificaciones

- Solucionario GP 154-Examen FinalDocumento4 páginasSolucionario GP 154-Examen FinalDiego Antonio AmayaAún no hay calificaciones

- Desagregado de Estudios y Organizacion OkDocumento7 páginasDesagregado de Estudios y Organizacion OkRicardo PacoAún no hay calificaciones

- Regresion Lineal Múltiple - 2Documento11 páginasRegresion Lineal Múltiple - 2Jaime MotaAún no hay calificaciones

- Gastos GeneralesDocumento1 páginaGastos GeneralesDario DaniekAún no hay calificaciones

- Indicadores de GestiónDocumento9 páginasIndicadores de Gestiónsebastian perez belloAún no hay calificaciones

- Presupuesto - Alquiler de ChancadoraDocumento16 páginasPresupuesto - Alquiler de ChancadoraEdinsson SanchezAún no hay calificaciones

- Plan de Gestion de Costos EJEMPLODocumento10 páginasPlan de Gestion de Costos EJEMPLODayana DiazAún no hay calificaciones

- Perdidas FiscalesDocumento12 páginasPerdidas Fiscalescalizsan01Aún no hay calificaciones

- Informe de Evaluación Económica para El Proceso de Recuperación de CobreDocumento5 páginasInforme de Evaluación Económica para El Proceso de Recuperación de CobreAndres Paolo Castro MendezAún no hay calificaciones

- Tarea-Ideas de Proyectos de InversiónDocumento4 páginasTarea-Ideas de Proyectos de InversiónPaola Rosas PazAún no hay calificaciones

- Palomino Chuquizuta Diego Examen Final - Gestion FinancieraDocumento6 páginasPalomino Chuquizuta Diego Examen Final - Gestion FinancieraDiego Palomino ChuquizutaAún no hay calificaciones

- 3er - Cuadernillo CADocumento45 páginas3er - Cuadernillo CAAngel234k1Aún no hay calificaciones

- Presentacion BancolombiaDocumento25 páginasPresentacion BancolombiaEdison Kaipe LópezAún no hay calificaciones

- MPS TornillonDocumento5 páginasMPS TornillonLuisa Elizabeth Contreras LopezAún no hay calificaciones

- Ejercicio 1Documento10 páginasEjercicio 1Jose PortocarreroAún no hay calificaciones

- Taller Objetivo y Decisión de La Empresa Capitalista. - Bermudas Playa - Feb. de 2023Documento2 páginasTaller Objetivo y Decisión de La Empresa Capitalista. - Bermudas Playa - Feb. de 2023Jorge Andres Jaramillo SernaAún no hay calificaciones

- ENERGETICADocumento28 páginasENERGETICARocio Vanessa HuamánAún no hay calificaciones

- CMM FA ProyectoDocumento34 páginasCMM FA ProyectoLissette ObleaAún no hay calificaciones

- Definición de EstrategiaDocumento11 páginasDefinición de EstrategiaLissette ObleaAún no hay calificaciones

- Cuest Estilos Lider Dwa ParticipanteoldDocumento4 páginasCuest Estilos Lider Dwa ParticipanteoldLissette ObleaAún no hay calificaciones

- Capítulo 21 - Arquitectura HospitalariaDocumento41 páginasCapítulo 21 - Arquitectura HospitalariaLissette ObleaAún no hay calificaciones

- Capítulo 22 - Calidad AsistencialDocumento30 páginasCapítulo 22 - Calidad AsistencialLissette ObleaAún no hay calificaciones

- Capítulo 23 - Marketing para Hospitales en Una Sociedad en RedDocumento25 páginasCapítulo 23 - Marketing para Hospitales en Una Sociedad en RedLissette ObleaAún no hay calificaciones

- Pasos para Organizar Un Taller Automotriz PDFDocumento3 páginasPasos para Organizar Un Taller Automotriz PDFLissette ObleaAún no hay calificaciones

- Clasificación de Los ServiciosDocumento1 páginaClasificación de Los ServiciosLissette ObleaAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1Lissette ObleaAún no hay calificaciones

- Organizacion de Un Taller AutomotrizDocumento17 páginasOrganizacion de Un Taller AutomotrizLissette ObleaAún no hay calificaciones

- Guia Facebook Ads 2019Documento162 páginasGuia Facebook Ads 2019Lissette ObleaAún no hay calificaciones

- Automoción y Industria 4.0Documento65 páginasAutomoción y Industria 4.0Lissette ObleaAún no hay calificaciones

- Ebook Guia de Marketing Digital para Distribuidores Automotrices Aksl5Documento17 páginasEbook Guia de Marketing Digital para Distribuidores Automotrices Aksl5Lissette ObleaAún no hay calificaciones

- Guia Facebook Ads 2019Documento162 páginasGuia Facebook Ads 2019Lissette ObleaAún no hay calificaciones

- Marco Lógico Del ProyectoDocumento4 páginasMarco Lógico Del ProyectoJuan Jose Sanchez CalleAún no hay calificaciones

- Revista Emprendedores - No 219 - Diciembre de 2015 PDFDocumento124 páginasRevista Emprendedores - No 219 - Diciembre de 2015 PDFAndrea AlvarezAún no hay calificaciones

- Carta #03.22 Opinion Sobre Ampliacion de PlazoDocumento2 páginasCarta #03.22 Opinion Sobre Ampliacion de PlazoOmar Apaza QuispeAún no hay calificaciones

- Matriz de ComunicaciónDocumento1 páginaMatriz de ComunicaciónHeysenAún no hay calificaciones

- Solución Examen 2017-2S - AxellDocumento7 páginasSolución Examen 2017-2S - AxellGustavoAraujoAún no hay calificaciones

- Administracion PublicaDocumento7 páginasAdministracion PublicaSergio MuñizAún no hay calificaciones

- UMSS 2012-01 MecSuelosII 02segundoexamenparcialDocumento10 páginasUMSS 2012-01 MecSuelosII 02segundoexamenparcialFabiola Rocha AlmarazAún no hay calificaciones

- LISTA CHEQUEO UNICA RADICACION BPM FFVV Version - 28102019Documento4 páginasLISTA CHEQUEO UNICA RADICACION BPM FFVV Version - 28102019KevinHernándezAún no hay calificaciones

- Tarea 7 MetodologiaDocumento17 páginasTarea 7 MetodologiaArgonautaMaster 00Aún no hay calificaciones

- Caso Practico 3 Electiva Plan de MarketingDocumento7 páginasCaso Practico 3 Electiva Plan de MarketingSTEVEN AMORTEGUIAún no hay calificaciones

- MOVIMIENTOSDocumento16 páginasMOVIMIENTOSbrunojesiAún no hay calificaciones

- Pauta MicroeconomiaDocumento6 páginasPauta MicroeconomiaNicole ArdillaAún no hay calificaciones

- Cocina AvanzadaDocumento10 páginasCocina AvanzadaDamn SinnerAún no hay calificaciones

- Inversiones TemporalesDocumento2 páginasInversiones TemporalesSOLUNA_ANAAún no hay calificaciones

- Teoria NeoclasicaDocumento6 páginasTeoria NeoclasicaAsslan HernandezAún no hay calificaciones

- Acta de Entrega Huacahuasi DerechoDocumento2 páginasActa de Entrega Huacahuasi DerechoIvan Mamani MermaAún no hay calificaciones

- Tarea de ProgramacionDocumento3 páginasTarea de ProgramacionraulAún no hay calificaciones

- Admin,+198 756 1 CEDocumento9 páginasAdmin,+198 756 1 CEBarrera Peñafiel Brigette YajairaAún no hay calificaciones

- Recortable Tablas de Multiplicar 2Documento12 páginasRecortable Tablas de Multiplicar 2Juan Carlos EscobarAún no hay calificaciones

- Trabajo de Defensa Integral Grupo 1Documento7 páginasTrabajo de Defensa Integral Grupo 1JavierAún no hay calificaciones

- C2 - Re - Ejercicios Propuestos - T03Documento2 páginasC2 - Re - Ejercicios Propuestos - T03Eliana Porras AntónAún no hay calificaciones

- Portafolio AuditoriaDocumento46 páginasPortafolio Auditoriaalejandro mejiaAún no hay calificaciones

- Ape - Soberania Economica - 2a - Trabajo GrupalDocumento4 páginasApe - Soberania Economica - 2a - Trabajo GrupalCésar David Solano PérezAún no hay calificaciones

- Sub PartidaDocumento17 páginasSub PartidamarcosAún no hay calificaciones

- Bases para La Gestion Del Sistema PresupuestalDocumento433 páginasBases para La Gestion Del Sistema Presupuestalnicko_eAún no hay calificaciones

- Indicadores de Gestión EjemploDocumento2 páginasIndicadores de Gestión EjemploAdry MuñozAún no hay calificaciones

- Primera Parte Del Proyecto OsirisDocumento11 páginasPrimera Parte Del Proyecto OsirisKat CastilloAún no hay calificaciones

- Subcontrato de Estructura (Jubar Contructores - Grupo RASA)Documento5 páginasSubcontrato de Estructura (Jubar Contructores - Grupo RASA)Rasec IsnayAún no hay calificaciones