También podría gustarte

- Contabilidad: Una guía completa para principiantes que quieren aprender sobre los principios básicos de contabilidad, impuestos para las pequeñas empresas y los procedimientos contablesDe EverandContabilidad: Una guía completa para principiantes que quieren aprender sobre los principios básicos de contabilidad, impuestos para las pequeñas empresas y los procedimientos contablesCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Cardenas Arrasco PA1 CFDocumento22 páginasCardenas Arrasco PA1 CFJOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- Qué Es La Contabilidad y para Qué SirveDocumento7 páginasQué Es La Contabilidad y para Qué SirveMatilde Forero100% (1)

- Maquina de Estado (Contador) LogisimDocumento6 páginasMaquina de Estado (Contador) LogisimvaleryAún no hay calificaciones

- Que Es El IvaDocumento5 páginasQue Es El IvasadithjsAún no hay calificaciones

- Experiencias Formativas en Situaciones Reales de Trabajo Tarabjo de Conta 2Documento8 páginasExperiencias Formativas en Situaciones Reales de Trabajo Tarabjo de Conta 2Leonardo Jesus TriguerosAún no hay calificaciones

- Plan ContableDocumento8 páginasPlan ContableBrigitte TerronesAún no hay calificaciones

- Ramas de La Contabilidad y Teneduria de LibrosDocumento21 páginasRamas de La Contabilidad y Teneduria de LibrosFIORELA ROJAS QUIROZAún no hay calificaciones

- Clase Tutorial Contabilidad y Tributación para EmprendedoresDocumento21 páginasClase Tutorial Contabilidad y Tributación para EmprendedoresRocio Julcamoro TerronesAún no hay calificaciones

- Apuntes ContaDocumento3 páginasApuntes ContaGEHALMEX AUXILIARAún no hay calificaciones

- Objetivos: Objetivo GeneralDocumento21 páginasObjetivos: Objetivo GeneralCecilia Cazcarra LezcanoAún no hay calificaciones

- Conta 8Documento4 páginasConta 8Miichii LvAún no hay calificaciones

- Conta 8Documento4 páginasConta 8Miichii LvAún no hay calificaciones

- DEFINICIÓNESDocumento17 páginasDEFINICIÓNESMilagros Tumpe AguilarAún no hay calificaciones

- Solucionario CYF U1 PDFDocumento11 páginasSolucionario CYF U1 PDFAitziber Pascual50% (2)

- Sistema Financiero - ¿Cómo Automatizar Las Cuentas de La EmpresaDocumento15 páginasSistema Financiero - ¿Cómo Automatizar Las Cuentas de La EmpresaDiego ChampionAún no hay calificaciones

- Act. 6 Metodos Por La Utilizacion de Los Registros SDocumento16 páginasAct. 6 Metodos Por La Utilizacion de Los Registros SGskDmxAún no hay calificaciones

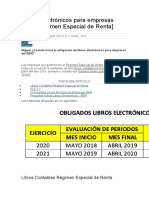

- Libros Electrónicos para Empresas RERDocumento3 páginasLibros Electrónicos para Empresas RERGerson Silva AyalaAún no hay calificaciones

- Módulo 4Documento10 páginasMódulo 4MyGalaxy9Aún no hay calificaciones

- Contabilidad Aplicada Riquelmer CleiderDocumento5 páginasContabilidad Aplicada Riquelmer Cleiderroman SaavedraAún no hay calificaciones

- RegimenDocumento5 páginasRegimenDaysa Zapata PrietoAún no hay calificaciones

- Diapositivas Sesión de Clases - Semana 15Documento19 páginasDiapositivas Sesión de Clases - Semana 15Ruth Elisabeth Ambrocio BerriosAún no hay calificaciones

- Tributacion Internacional - Lopez HuancaDocumento2 páginasTributacion Internacional - Lopez HuancaMILENKA YHUMIR LOPEZ HUANCAAún no hay calificaciones

- IRFS y NIIF ComentarioDocumento3 páginasIRFS y NIIF ComentariodiegorpeAún no hay calificaciones

- Registro y Obligaciones Del Comerciante LDocumento14 páginasRegistro y Obligaciones Del Comerciante LLauraMarielMisericordiaCortez100% (1)

- Regimen EspecialDocumento13 páginasRegimen Especialaronse2005Aún no hay calificaciones

- Aprendizaje Sobre IvaDocumento2 páginasAprendizaje Sobre IvagabigaburroAún no hay calificaciones

- Regimen Simple de TributaciónDocumento6 páginasRegimen Simple de TributaciónDanna CelesteAún no hay calificaciones

- Aspectos Administrativos y Contables de Las CooperativasDocumento13 páginasAspectos Administrativos y Contables de Las CooperativasKylie0511100% (1)

- 2.2 Taller Impuestos y El Análisis Financieros: 6. Financieros Los Impuesto DiferidosDocumento3 páginas2.2 Taller Impuestos y El Análisis Financieros: 6. Financieros Los Impuesto DiferidoscamiiigoenagaAún no hay calificaciones

- Guía Completa de Contabilidad Básica para Principiantes de HoldedDocumento16 páginasGuía Completa de Contabilidad Básica para Principiantes de HoldedGuadalupe LópezAún no hay calificaciones

- Caso Practico Grupo 2Documento7 páginasCaso Practico Grupo 2joseAún no hay calificaciones

- 01.4 Auditoria Tributaria PreventivaDocumento8 páginas01.4 Auditoria Tributaria PreventivasindyAún no hay calificaciones

- Argumento de Los Libros Electronicos - ResumenDocumento1 páginaArgumento de Los Libros Electronicos - ResumenJEISON CRUZ VASQUEZ100% (1)

- Sistema de RegistroDocumento5 páginasSistema de RegistroSheily MejíaAún no hay calificaciones

- Monografía #01Documento32 páginasMonografía #01ANGELICA MIROSLAVA ELORRIETA SEMINARIOAún no hay calificaciones

- Modulo 05 - Asistente ContableDocumento54 páginasModulo 05 - Asistente ContableEdison CarpioAún no hay calificaciones

- TRABAJO COLABORATIVO Caso 3-Grupo 78 Legislacion Comercial y TributariaDocumento16 páginasTRABAJO COLABORATIVO Caso 3-Grupo 78 Legislacion Comercial y TributariaMartha QuesadaAún no hay calificaciones

- Preguntas Abiertas y Cerradas Sobre El Impuesto Al Valor Agregado en La Empresa Oak, C.ADocumento3 páginasPreguntas Abiertas y Cerradas Sobre El Impuesto Al Valor Agregado en La Empresa Oak, C.Agiftpolaris22Aún no hay calificaciones

- Planeamiento TributarioDocumento9 páginasPlaneamiento TributarioFernando Vasquez MoranteAún no hay calificaciones

- Contabilidad Financiera y TributariaDocumento2 páginasContabilidad Financiera y TributariaRuben MamanyAún no hay calificaciones

- Manual AutónomoDocumento51 páginasManual AutónomoCarmen Soria ZamoraAún no hay calificaciones

- Ejemplos Practicos para Calculos Del IvaDocumento8 páginasEjemplos Practicos para Calculos Del IvaJuan MacarioAún no hay calificaciones

- Qué Es La ContabilidadDocumento3 páginasQué Es La ContabilidadPijerasAún no hay calificaciones

- Software ContableDocumento8 páginasSoftware ContableBelén Herrera0% (1)

- IVA para PrincipiantesDocumento1 páginaIVA para PrincipiantesAbel Puime100% (1)

- Informacion General para Libro Electrónico Pequeños ContribuyentesDocumento2 páginasInformacion General para Libro Electrónico Pequeños ContribuyentesJuanca QuiñonezAún no hay calificaciones

- 1 Definición de ContabilidadDocumento10 páginas1 Definición de ContabilidadGerson Valladares MartinezAún no hay calificaciones

- Libros Contables GrupoDocumento9 páginasLibros Contables Grupoperlefaro1234Aún no hay calificaciones

- IVA LeerDocumento12 páginasIVA LeermayeAún no hay calificaciones

- Como Llevar La Contabilidad en Una EmpresaDocumento3 páginasComo Llevar La Contabilidad en Una EmpresafelixAún no hay calificaciones

- 19 Tips para Entender El IVA en VenezuelaDocumento4 páginas19 Tips para Entender El IVA en Venezueladanniscubillan9065Aún no hay calificaciones

- Contabilidad ElectronicaDocumento11 páginasContabilidad ElectronicaDonita ArellanoAún no hay calificaciones

- Que Es La ContabilidadDocumento3 páginasQue Es La ContabilidadDANIEL XÓN SINEYAún no hay calificaciones

- Contabilidad Pequeño NegocioDocumento1 páginaContabilidad Pequeño NegocioJavier Cárcamo GallardoAún no hay calificaciones

- ContabilidadDocumento4 páginasContabilidadAlejandra ReyesAún no hay calificaciones

- Actividad Asociada A CE1.4. UFO 315 FISCALIDAD EnviadoDocumento2 páginasActividad Asociada A CE1.4. UFO 315 FISCALIDAD EnviadoROSA D ELIA100% (1)

- La Proporcionalidad Del IVADocumento21 páginasLa Proporcionalidad Del IVAAlberto OrtizAún no hay calificaciones

- Ujcm Moq EXAMEN DE LA I UNIDAD DE PRACTICAS PRE PROFESIONALESDocumento3 páginasUjcm Moq EXAMEN DE LA I UNIDAD DE PRACTICAS PRE PROFESIONALESfernnado100% (1)

- Respuesta Foro Actividad 1Documento2 páginasRespuesta Foro Actividad 1DIANA MARCELA CORREDOR VILLARAún no hay calificaciones

- Sesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Documento17 páginasSesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Percy Yomona0% (1)

- Contabilidad para empresas peruanas: un enfoque financiero, tributario y laboralDe EverandContabilidad para empresas peruanas: un enfoque financiero, tributario y laboralAún no hay calificaciones

- Comisión de Constitución Da Luz Verde A Predictamen para Modificar Ley Del IGV e ISCDocumento5 páginasComisión de Constitución Da Luz Verde A Predictamen para Modificar Ley Del IGV e ISCJOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- Escuela y ExpresionismoDocumento3 páginasEscuela y ExpresionismoJOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- DianaDocumento3 páginasDianaJOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- Rivero Davila PA1 CTRADocumento5 páginasRivero Davila PA1 CTRAJOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- Presentaciones Efectivas 2022 - 2Documento9 páginasPresentaciones Efectivas 2022 - 2JOSE LEONARDO URIARTE PAREDESAún no hay calificaciones

- Teoria CriptografiaDocumento6 páginasTeoria CriptografiaIAAún no hay calificaciones

- Diseño (Fractales)Documento32 páginasDiseño (Fractales)Charles AngleAún no hay calificaciones

- Ota MillerDocumento38 páginasOta Millerjaps_93Aún no hay calificaciones

- Representaciones MentalesDocumento25 páginasRepresentaciones MentalesAlexandraCatunta100% (1)

- Estudio de Puntos Geodesicos de LlamaDocumento42 páginasEstudio de Puntos Geodesicos de LlamaBRIAMONTE CONSTRUCTORAAún no hay calificaciones

- BULLDOCERDocumento129 páginasBULLDOCERCORDINACION MTTO ACONSTRUIRAún no hay calificaciones

- Descarga Esta Plantilla para Tu Proyecto FinalDocumento15 páginasDescarga Esta Plantilla para Tu Proyecto FinalVemed SacAún no hay calificaciones

- Fonología y Fonética Del EspañolDocumento32 páginasFonología y Fonética Del EspañolRoger Chingay100% (1)

- 2679-Texto Del Artículo-10613-1-10-20220808Documento19 páginas2679-Texto Del Artículo-10613-1-10-20220808Isis GomezAún no hay calificaciones

- Demanda en NodosDocumento10 páginasDemanda en NodosJhulian Flores LandeoAún no hay calificaciones

- Investigacion de Operaciones Rodolfo Valentin Munoz CastorenaDocumento3 páginasInvestigacion de Operaciones Rodolfo Valentin Munoz CastorenaGalo BassAún no hay calificaciones

- 2 Evaluación-EnunciadoDocumento3 páginas2 Evaluación-EnunciadoGonzalo NicolásAún no hay calificaciones

- Captitulo de CombinatoriaDocumento40 páginasCaptitulo de CombinatoriaEdgar Alexander Cogollo GonzálezAún no hay calificaciones

- Cap4 Obtencion de Informacion y Medicion de La Demanda de MercadoDocumento10 páginasCap4 Obtencion de Informacion y Medicion de La Demanda de MercadoJosé Luis Benavides GutiérrezAún no hay calificaciones

- Contrato Living PDFDocumento1 páginaContrato Living PDFLiving ParanaAún no hay calificaciones

- Sistema MINI-Compacto Reproducción de MP3-CD/WMA-CD/ CD-R/RWDocumento23 páginasSistema MINI-Compacto Reproducción de MP3-CD/WMA-CD/ CD-R/RWHumbertoAún no hay calificaciones

- TSO FullDocumento15 páginasTSO FullRodrigoAún no hay calificaciones

- Red 05Documento1 páginaRed 05Terrariano Hombre y mujerAún no hay calificaciones

- INFORME FINAL GRUPO No5Documento131 páginasINFORME FINAL GRUPO No5Jeison Josué Corado OrozcoAún no hay calificaciones

- Mapa Conceptual Investigacion de MercadoDocumento2 páginasMapa Conceptual Investigacion de MercadoDiana CariasAún no hay calificaciones

- Historia Del Software Libre y de Código Abierto - Wikipedia, La Enciclopedia LibreDocumento10 páginasHistoria Del Software Libre y de Código Abierto - Wikipedia, La Enciclopedia Librejoserra33Aún no hay calificaciones

- Proyecto Infancia y Adolescencia TumacoDocumento30 páginasProyecto Infancia y Adolescencia TumacoKarol Nataly JuagibioyAún no hay calificaciones

- FABIÁN PEÑALOZA Actividad 1 InformeDocumento7 páginasFABIÁN PEÑALOZA Actividad 1 InformeFABIANAún no hay calificaciones

- Medios y Aplicaciones de Comunicación ExternaDocumento4 páginasMedios y Aplicaciones de Comunicación ExternamarilypedagogiaAún no hay calificaciones

- Teoria de ColasDocumento6 páginasTeoria de ColasTarik Al NasarAún no hay calificaciones

- Armónicos IEEE 519Documento6 páginasArmónicos IEEE 519César MamaniAún no hay calificaciones

- Contrato de Prestacion de ServiciosDocumento4 páginasContrato de Prestacion de ServiciosMario brionesAún no hay calificaciones

- Informe Fase 3Documento12 páginasInforme Fase 3Giancarlo Bedon VinascoAún no hay calificaciones

- Ficha Das-0601fmDocumento1 páginaFicha Das-0601fmINFORMATICA GESTIONESMPAún no hay calificaciones