También podría gustarte

- 07 Pequeñas Emprsas en El Regimen EspecialDocumento55 páginas07 Pequeñas Emprsas en El Regimen EspecialPACHAS CONTRERAS ADRIAN JOSUEAún no hay calificaciones

- Libro de Compra VentasDocumento9 páginasLibro de Compra VentasOtros OtrosAún no hay calificaciones

- Régimen General de RentaDocumento5 páginasRégimen General de Rentajhanet nancy de la cruz amesAún no hay calificaciones

- Tarea 9Documento6 páginasTarea 9bererivasAún no hay calificaciones

- S03. s3 - MaterialDocumento21 páginasS03. s3 - MaterialAnthuanet purizaca chilonAún no hay calificaciones

- Guia de Obligaciones 2.0Documento21 páginasGuia de Obligaciones 2.0Marifer TexisAún no hay calificaciones

- Régimen MYPE TributarioDocumento4 páginasRégimen MYPE TributarioOMAR COLQUIAún no hay calificaciones

- Persona MoralDocumento10 páginasPersona MoralJosé Humberto Tuyu100% (1)

- Ciclo de Vida Del Contribuyente TareaDocumento11 páginasCiclo de Vida Del Contribuyente TareaVictor AriasAún no hay calificaciones

- Informacion General para Libro Electrónico Pequeños ContribuyentesDocumento2 páginasInformacion General para Libro Electrónico Pequeños ContribuyentesJuanca QuiñonezAún no hay calificaciones

- Régimen MYPE Tributario (RMT)Documento31 páginasRégimen MYPE Tributario (RMT)Joshua CrederAún no hay calificaciones

- Trabajo - 4 SemanaDocumento9 páginasTrabajo - 4 SemanaJS RoxanaAún no hay calificaciones

- RER guía completaDocumento202 páginasRER guía completaGuilliana Zapata JimenezAún no hay calificaciones

- Obligaciones de Las Personas FisicasDocumento5 páginasObligaciones de Las Personas FisicasJuanAún no hay calificaciones

- Regimen Especial Del Impuesto A La Renta - RerDocumento22 páginasRegimen Especial Del Impuesto A La Renta - RerYeledam One-kAún no hay calificaciones

- Obligaciones Como Contribuyente Del Régimen GeneralDocumento5 páginasObligaciones Como Contribuyente Del Régimen GeneralDamaris Garate IsminioAún no hay calificaciones

- Régimen General Del Impuesto A La Renta PERDocumento11 páginasRégimen General Del Impuesto A La Renta PERAndrea AlbaniAún no hay calificaciones

- Exposicion Grupo 3Documento4 páginasExposicion Grupo 3Luis GonzálezAún no hay calificaciones

- RER-régimen-tributario-pequeñas-empresasDocumento15 páginasRER-régimen-tributario-pequeñas-empresasValeriaSolangelAún no hay calificaciones

- Qué Es Un ContribuyenteDocumento13 páginasQué Es Un Contribuyenteynto_2011Aún no hay calificaciones

- OBLIGACIONES FISCALES5Documento5 páginasOBLIGACIONES FISCALES5Carlos Vela RomeroAún no hay calificaciones

- Formularios SDocumento7 páginasFormularios SAlexaAún no hay calificaciones

- 01 Definición y Formas de TributaciónDocumento15 páginas01 Definición y Formas de Tributaciónadrian morenoAún no hay calificaciones

- Regimen Simple de TributacionDocumento6 páginasRegimen Simple de TributacionJimena MoscosoAún no hay calificaciones

- RER OriginalDocumento19 páginasRER OriginalJhonatan Elías David100% (1)

- Regimenes TributariosDocumento6 páginasRegimenes TributariosMartin Hector MFlAún no hay calificaciones

- OBLIGACIONES FISCALES4Documento5 páginasOBLIGACIONES FISCALES4Carlos Vela RomeroAún no hay calificaciones

- Regimen Mype TributarioDocumento6 páginasRegimen Mype TributarioJhean ToctoAún no hay calificaciones

- Regimenes TributariosDocumento20 páginasRegimenes TributariosRichie Guevara83% (12)

- Pequeno-Contribuyente en GuatemalaDocumento13 páginasPequeno-Contribuyente en Guatemalamaría del carmenAún no hay calificaciones

- Universidad de Occidente Trabajo ImpuestosDocumento9 páginasUniversidad de Occidente Trabajo ImpuestosgersonAún no hay calificaciones

- Persona Moral An SatDocumento28 páginasPersona Moral An SatJosé Humberto TuyuAún no hay calificaciones

- Marco Normativo de Registro de Compras y Asientos ContablesDocumento18 páginasMarco Normativo de Registro de Compras y Asientos ContablesLeidy AtocheAún no hay calificaciones

- 5 Regímenes fiscales para personas físicasDocumento5 páginas5 Regímenes fiscales para personas físicasAnonymous zjphzOefAún no hay calificaciones

- 03 Personas Físicas ObligacionesDocumento9 páginas03 Personas Físicas Obligacionesadrian morenoAún no hay calificaciones

- Regimen SIETE-RGDocumento7 páginasRegimen SIETE-RGUriona Leon Kevin EynarAún no hay calificaciones

- Diapositivas Rus ListoDocumento26 páginasDiapositivas Rus ListoLincol Yoshiro Puma CruzAún no hay calificaciones

- Formulario IVADocumento19 páginasFormulario IVAOralia Noemi Tucux CobonAún no hay calificaciones

- Regímenes tributarios para pequeños negociosDocumento12 páginasRegímenes tributarios para pequeños negociosAlex CauchosAún no hay calificaciones

- REGIMEN DE PERSONAS FISICAS PARTE 3 (1) IrDocumento19 páginasREGIMEN DE PERSONAS FISICAS PARTE 3 (1) IrIrma ContrerasAún no hay calificaciones

- Deberes Formales Contribuyentes EspecialesDocumento5 páginasDeberes Formales Contribuyentes EspecialesMariela ToyoAún no hay calificaciones

- Regimen GeneralDocumento4 páginasRegimen GeneralmitomemoAún no hay calificaciones

- Regimen Especial Del Impuesto A La RentaDocumento7 páginasRegimen Especial Del Impuesto A La Rentagladys arcata juliAún no hay calificaciones

- Pasos para Declaración Tributaria Por InternetDocumento6 páginasPasos para Declaración Tributaria Por InternetlissettemendozaAún no hay calificaciones

- Regímenes TributariosDocumento8 páginasRegímenes TributariosMAYLI DIRCE CONTRERAS BENDEZUAún no hay calificaciones

- RST Una Nueva Forma de Pagar ImpuestosDocumento6 páginasRST Una Nueva Forma de Pagar Impuestosjessie1990Aún no hay calificaciones

- FC FadmDocumento3 páginasFC FadmCLAUDIA MARYFELY MORI HOSTILIANOAún no hay calificaciones

- Capitulo IIIDocumento35 páginasCapitulo IIIBETSI ELIZABETH TUL CHINCHILLAAún no hay calificaciones

- Regimenes Fiscales para Personas Fisicas y MoralesDocumento5 páginasRegimenes Fiscales para Personas Fisicas y MoralesBrandon RomeroAún no hay calificaciones

- Universidad Nacional Del Callao MecDocumento45 páginasUniversidad Nacional Del Callao MecJazmin Pamela Cerron AlegriaAún no hay calificaciones

- Personas FísicasDocumento8 páginasPersonas FísicasArmand100% (1)

- Flujograma para Registrar Tu Empresa - PerúDocumento3 páginasFlujograma para Registrar Tu Empresa - PerúJowel Álvares MoralesAún no hay calificaciones

- Obligaciones FiscalesDocumento12 páginasObligaciones FiscalesJose Enrique Chim UcAún no hay calificaciones

- RIF-Requisitos-BeneficiosDocumento24 páginasRIF-Requisitos-BeneficiosIrazu Juarez ZermeñoAún no hay calificaciones

- Temario de Contabilidad 1Documento19 páginasTemario de Contabilidad 1miguel angel flores lazcarezAún no hay calificaciones

- Contabilidad Semana 8Documento3 páginasContabilidad Semana 8MARITZA CONDOR LEON.Aún no hay calificaciones

- ¿Qué es la contabilidad electrónica?Documento8 páginas¿Qué es la contabilidad electrónica?chronowsarAún no hay calificaciones

- Pasos para Registrar Un Pequeño ContribuyenteDocumento6 páginasPasos para Registrar Un Pequeño ContribuyenteFelipe ZantozAún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Aún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Cambio de Régimen Especial de Renta A Otro Régimen TributarioDocumento2 páginasCambio de Régimen Especial de Renta A Otro Régimen Tributarioaronse2005Aún no hay calificaciones

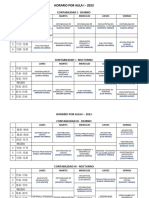

- Horarios Aulas Contabilidad 2023-IDocumento4 páginasHorarios Aulas Contabilidad 2023-Iaronse2005Aún no hay calificaciones

- Temas Contables para ExponerDocumento1 páginaTemas Contables para Exponeraronse2005Aún no hay calificaciones

- Oficio 0346-2022-Dg-Iesppvab - Espino CastilloDocumento22 páginasOficio 0346-2022-Dg-Iesppvab - Espino Castilloaronse2005Aún no hay calificaciones

- Oficio 0346-2022-Dg-Iesppvab - Espino CastilloDocumento22 páginasOficio 0346-2022-Dg-Iesppvab - Espino Castilloaronse2005Aún no hay calificaciones

- Comprobantepago Plani - Jasper 5Documento1 páginaComprobantepago Plani - Jasper 5John SmithAún no hay calificaciones

- Carlos Arturo Tovar Fajardo H.V PDFDocumento6 páginasCarlos Arturo Tovar Fajardo H.V PDFArturth TFAún no hay calificaciones

- Graphics 1316 M337565Documento1 páginaGraphics 1316 M337565Paula GuerraAún no hay calificaciones

- Tarea 8. Módulo 5Documento11 páginasTarea 8. Módulo 5MT DMAún no hay calificaciones

- Repsa-Formato RenovacionDocumento2 páginasRepsa-Formato RenovacionMaria SalazarAún no hay calificaciones

- Retencion Suplijas PDFDocumento1 páginaRetencion Suplijas PDFJoanaAntunezAún no hay calificaciones

- Catalogo Servicios Pide Ene2024Documento186 páginasCatalogo Servicios Pide Ene2024erick98xdAún no hay calificaciones

- Factura - 2023-02-23T102504.224Documento2 páginasFactura - 2023-02-23T102504.224Eddu PaucarAún no hay calificaciones

- Guion de Clase para EscuelasDocumento37 páginasGuion de Clase para EscuelasJaime Alexander Gaona QuirogaAún no hay calificaciones

- 2 Ine140404ni0 - Fimodom34803Documento1 página2 Ine140404ni0 - Fimodom34803Ricardo SanchezAún no hay calificaciones

- Solo MaderaDocumento3 páginasSolo Maderagrego1991Aún no hay calificaciones

- CPC 1Documento18 páginasCPC 1Yarely JuarezAún no hay calificaciones

- Modifican El Clasificador de Cargos Del Ministerio de Educac Resolucion Ministerial No 533 2017 Minedu 1570888 1Documento2 páginasModifican El Clasificador de Cargos Del Ministerio de Educac Resolucion Ministerial No 533 2017 Minedu 1570888 1Emerson RamirezAún no hay calificaciones

- 9230-GA-F-147 Acta de Líquidación de Mínima Cuantía V1Documento3 páginas9230-GA-F-147 Acta de Líquidación de Mínima Cuantía V1JORGE ERNESTO ROJAS REINAAún no hay calificaciones

- ACTA CONSTITUTIVA FinalDocumento3 páginasACTA CONSTITUTIVA FinalLorena GaliciaAún no hay calificaciones

- Reglamento de Organizacion Interna 12.04Documento123 páginasReglamento de Organizacion Interna 12.04Christian Eduardo Tenorio HuenchualAún no hay calificaciones

- La Autonomía Del Derecho Empresarial y La Protección Constitucional Del Empresario en El Perú.Documento157 páginasLa Autonomía Del Derecho Empresarial y La Protección Constitucional Del Empresario en El Perú.RAQUEL STEPHANY LARA URIARTEAún no hay calificaciones

- GDJE02 TareaDocumento6 páginasGDJE02 TareaAngel Herrera MorcilloAún no hay calificaciones

- Gfpi-F-165 Selección Modificación Alternativa Etapa ProductivaDocumento6 páginasGfpi-F-165 Selección Modificación Alternativa Etapa ProductivaELVER SEVERICHEAún no hay calificaciones

- Residencia PermanenteDocumento1 páginaResidencia PermanenteMilky PeachAún no hay calificaciones

- Capitulo IV Sistma de Equipo y Manejo de MaterialesDocumento44 páginasCapitulo IV Sistma de Equipo y Manejo de MaterialesJAVIER RAMOSAún no hay calificaciones

- Requerimiento Personal 61 - 2022 - 2 Operarios FierrerosDocumento1 páginaRequerimiento Personal 61 - 2022 - 2 Operarios FierrerosAngel JaraAún no hay calificaciones

- Uno Sanarate 03-06-2023.2Documento1 páginaUno Sanarate 03-06-2023.2Luis CastanedaAún no hay calificaciones

- Informes Emitidos SeptiembreDocumento4 páginasInformes Emitidos SeptiembreShirley Cruz SweetAún no hay calificaciones

- Solicitud presupuesto 2022 bibliotecas virtuales AraguaDocumento1 páginaSolicitud presupuesto 2022 bibliotecas virtuales Araguaeder escalonaAún no hay calificaciones

- Dokumen Libro PDFDocumento216 páginasDokumen Libro PDFJuan PlanchezAún no hay calificaciones

- Miguel Angel Martínez Santos Clínica Del Derecho Mercantil 25 de Marzo de 2023 Entregable. 1 Profesora: Lizbeth Casarrubias GachuzDocumento5 páginasMiguel Angel Martínez Santos Clínica Del Derecho Mercantil 25 de Marzo de 2023 Entregable. 1 Profesora: Lizbeth Casarrubias GachuzMike SantosAún no hay calificaciones

- Modulo 1 Contabilidad en La HistoriaDocumento18 páginasModulo 1 Contabilidad en La HistoriaJohan Sebastian Ferreira BaenaAún no hay calificaciones

- Mercado de Bonos Internacionales-G2 PDFDocumento18 páginasMercado de Bonos Internacionales-G2 PDFMargarita CalderonAún no hay calificaciones

- Nómina SUBURBIA 15 días octubre 2022Documento2 páginasNómina SUBURBIA 15 días octubre 2022Blanca Ines Cruz SebastianAún no hay calificaciones