También podría gustarte

- Estads de AgregaciónDocumento2 páginasEstads de AgregaciónXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Mapa Conceptual Retiro de BienesDocumento1 páginaMapa Conceptual Retiro de BienesMariela Olivos PapuicoAún no hay calificaciones

- IVA Art. 2Documento12 páginasIVA Art. 2Luciana BonomiAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento7 páginasImpuesto Al Valor AgregadocuydaiAún no hay calificaciones

- Casos IGV RevistaDocumento5 páginasCasos IGV RevistaAdan Bohorquez CapchaAún no hay calificaciones

- Diploma Tributaci¿ N Parte II - Hechos Gravados Especiales - ExentosDocumento24 páginasDiploma Tributaci¿ N Parte II - Hechos Gravados Especiales - ExentosAle Rodriguez100% (1)

- Decreto 1436 GO 6152 - IVADocumento16 páginasDecreto 1436 GO 6152 - IVAWilliamsAún no hay calificaciones

- Baja de Activos Por Sinistro Robo NIC 16 PDFDocumento5 páginasBaja de Activos Por Sinistro Robo NIC 16 PDFJhon Alfredo Mamani ZapanaAún no hay calificaciones

- Regimen de Utilizacion de Servicios en La Ley Del IgvDocumento34 páginasRegimen de Utilizacion de Servicios en La Ley Del IgvLOGISTICA GARCIAAún no hay calificaciones

- Retiro BienesDocumento47 páginasRetiro BienesJeanAún no hay calificaciones

- Operadores Deonticos en El Derecho PositivoDocumento16 páginasOperadores Deonticos en El Derecho PositivoJuan Chavez EffioAún no hay calificaciones

- REFVVDDocumento4 páginasREFVVDSonali Herreras PalominoAún no hay calificaciones

- Resolución de La Superintendencia de Compañías en Relación Con Empresas ConstructorasDocumento18 páginasResolución de La Superintendencia de Compañías en Relación Con Empresas ConstructorasMarlene ChotoAún no hay calificaciones

- Liva ListoDocumento3 páginasLiva ListoMauricio Martinez ChanAún no hay calificaciones

- Cuadro Comparativo Procedimiento Civiles EspecialesDocumento10 páginasCuadro Comparativo Procedimiento Civiles EspecialesgenesisAún no hay calificaciones

- 3° PERIODO Fund. de Las InversionesDocumento5 páginas3° PERIODO Fund. de Las Inversionesvaneestudio7Aún no hay calificaciones

- Renta de Primera CategoriaDocumento5 páginasRenta de Primera CategoriaSergi LópezAún no hay calificaciones

- LECTURA 6.1 HabitualidadDocumento12 páginasLECTURA 6.1 HabitualidadChristian100% (2)

- Tratamiento Tributario de Retiro de BienesDocumento50 páginasTratamiento Tributario de Retiro de BienesGiovanni Mendez EspinozaAún no hay calificaciones

- 2 - Iva ObjetoDocumento21 páginas2 - Iva ObjetoGustavo SanchoAún no hay calificaciones

- Sem 2 - Operaciones Gravadas IGVDocumento107 páginasSem 2 - Operaciones Gravadas IGVORIOL LADERA DEL CASTILLOAún no hay calificaciones

- Tarea Mapa CDocumento1 páginaTarea Mapa CMelvin MartinezAún no hay calificaciones

- Cuadro Sinoptico de Retiro de BienesDocumento13 páginasCuadro Sinoptico de Retiro de BienesCarlos Diego Efe ZentAún no hay calificaciones

- Adrian Casillas - PaeDocumento1 páginaAdrian Casillas - Paeperez casillas adrian eduardoAún no hay calificaciones

- Cuadro Retencion IvaDocumento1 páginaCuadro Retencion IvaSandra PerezAún no hay calificaciones

- 26-La Anticresis Concepto - DiferenciasDocumento21 páginas26-La Anticresis Concepto - DiferenciasCelina Samillan RamosAún no hay calificaciones

- CIVILDocumento1 páginaCIVILRances GómezAún no hay calificaciones

- Contrato de DepositoDocumento1 páginaContrato de DepositoJhojanLucioAún no hay calificaciones

- Tabla FinansasDocumento6 páginasTabla Finansasfranciscoj.cuevasvAún no hay calificaciones

- Seccion 18 Activos IntagiblesDocumento1 páginaSeccion 18 Activos IntagiblesSergio Yesid ALONSO MORA100% (1)

- Regimen de Utilización de Servicios en La Ley Del Igv...Documento34 páginasRegimen de Utilización de Servicios en La Ley Del Igv...Diana MantillaAún no hay calificaciones

- Enajenacion de Bienes ClasesDocumento21 páginasEnajenacion de Bienes ClasesahramaliaAún no hay calificaciones

- Semana 1 Tributos IIDocumento90 páginasSemana 1 Tributos IIAlexander GutierrezAún no hay calificaciones

- Resumen 3da UnidadDocumento10 páginasResumen 3da UnidadANAAún no hay calificaciones

- Rentas de Primera CategoriaDocumento7 páginasRentas de Primera CategoriaBryan Joel Carrera HuamanAún no hay calificaciones

- HIPOTECA, ANTICRESIS y PRENDADocumento2 páginasHIPOTECA, ANTICRESIS y PRENDALorenzo RusconiAún no hay calificaciones

- Comercial Segundo CorteDocumento17 páginasComercial Segundo Cortevalentina corralesAún no hay calificaciones

- Act - 5. Flujograma PAEDocumento2 páginasAct - 5. Flujograma PAELupita Cervantes100% (2)

- Pia FinanciamientoDocumento6 páginasPia Financiamientofranciscoj.cuevasvAún no hay calificaciones

- HERNÁNDEZ - La Habitualidad en La Enajenación de Inmuebles y El Impuesto A La Renta RsaktadoDocumento12 páginasHERNÁNDEZ - La Habitualidad en La Enajenación de Inmuebles y El Impuesto A La Renta RsaktadoViviana Arribasplata RabanalAún no hay calificaciones

- MÓDULO II IGV Y EL Sistema de DetraccionDocumento91 páginasMÓDULO II IGV Y EL Sistema de DetraccionJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- M9 U1 S2 EslpDocumento10 páginasM9 U1 S2 EslpEsperanza L. PachecoAún no hay calificaciones

- PrendaDocumento2 páginasPrendaPhilipp Schmidt GonzalezAún no hay calificaciones

- Determinación Del Pago Provisional Del IETU en El Régimen IntermedioDocumento22 páginasDeterminación Del Pago Provisional Del IETU en El Régimen Intermediovicente casanovaAún no hay calificaciones

- A4 FjmsciDocumento6 páginasA4 FjmsciFátima MaciasAún no hay calificaciones

- Contabilidad Arrendamiento - Finan-2Documento8 páginasContabilidad Arrendamiento - Finan-2Cindy Yudith Arotoma LeguiaAún no hay calificaciones

- Mapa Conceptual Nic 16 Mary Paz Diaz RDZDocumento1 páginaMapa Conceptual Nic 16 Mary Paz Diaz RDZMary DiazAún no hay calificaciones

- Diagrama de Flujo Del PAEDocumento1 páginaDiagrama de Flujo Del PAEangelaporrasgomezAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualPrueba Prueba 2Aún no hay calificaciones

- Cuadro-Descriptivo La VentaDocumento4 páginasCuadro-Descriptivo La VentaDaicely QueroAún no hay calificaciones

- TRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoDocumento60 páginasTRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoGildars CrecoAún no hay calificaciones

- Mapa - Conceptual Nic 38Documento5 páginasMapa - Conceptual Nic 38karen cruzAún no hay calificaciones

- Regimen Juridico Enajenacion PDFDocumento103 páginasRegimen Juridico Enajenacion PDFsarah rodriguezAún no hay calificaciones

- Línea de Tiempo Practica Juridica I 1er CorteDocumento6 páginasLínea de Tiempo Practica Juridica I 1er Cortejose gonzalezAún no hay calificaciones

- Leasing y Lease Back en El PeruDocumento15 páginasLeasing y Lease Back en El PeruLuisFhernando0% (2)

- Acciones Con Valor Nominal - BuscarDocumento1 páginaAcciones Con Valor Nominal - BuscarJacqueline ArauzAún no hay calificaciones

- 09.29 Garantia RealDocumento2 páginas09.29 Garantia RealMelanie BocanegraAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cap CienciayTecnologadesdeelValledelSaladoDocumento13 páginasCap CienciayTecnologadesdeelValledelSaladoXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Casos Practicos - Sesion 13 - Gastos No DeduciblesDocumento8 páginasCasos Practicos - Sesion 13 - Gastos No DeduciblesXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- 1.1 Informe Control InternoDocumento7 páginas1.1 Informe Control InternoXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- 1.1 Informe Control InternoDocumento7 páginas1.1 Informe Control InternoXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- II Rencicion de Municipalidad de GuadalupeDocumento4 páginasII Rencicion de Municipalidad de GuadalupeXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- II Rencicion de Municipalidad de GuadalupeDocumento4 páginasII Rencicion de Municipalidad de GuadalupeXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Copia de Presentacion Servicios y Precios FotografiaDocumento1 páginaCopia de Presentacion Servicios y Precios FotografiaXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Un Tal LuisDocumento5 páginasUn Tal LuisXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- TutoriaDocumento2 páginasTutoriaXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Casos Practicos Igv - Sesion 07Documento36 páginasCasos Practicos Igv - Sesion 07XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Tributación Grupo 06Documento7 páginasTributación Grupo 06XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Micropropagación de PiñaDocumento5 páginasMicropropagación de PiñaDiego Samanez BerlangaAún no hay calificaciones

- EJERCICIOS PRACTICOS Contabilidad Aplicada-Asientos ContablesDocumento2 páginasEJERCICIOS PRACTICOS Contabilidad Aplicada-Asientos ContablesXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Infografía Guía para Cuidar Tus PlantasDocumento3 páginasInfografía Guía para Cuidar Tus PlantasXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Trabajo ContabilidadDocumento1 páginaTrabajo ContabilidadXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Informe de Tutoria Gr1.avanceDocumento7 páginasInforme de Tutoria Gr1.avanceXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Imagen 1Documento2 páginasImagen 1XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Contabilidad Aplicada-SESION 6Documento5 páginasContabilidad Aplicada-SESION 6XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Diferencias LeasingsDocumento2 páginasDiferencias LeasingsXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- INFOGRAFIA Estados FinancierosDocumento2 páginasINFOGRAFIA Estados FinancierosViviana Nataly Zuluaga PerezAún no hay calificaciones

- Grupos de TutoríaDocumento1 páginaGrupos de TutoríaXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Ejercicios PracticosDocumento2 páginasEjercicios PracticosXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- ObjetivoDocumento6 páginasObjetivoXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Tributación Grupo 06Documento7 páginasTributación Grupo 06XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Sesión 3Documento71 páginasSesión 3XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Informe Estadistico Listo - Tecnicas e Instrumentos de InvestigaciónDocumento31 páginasInforme Estadistico Listo - Tecnicas e Instrumentos de InvestigaciónXIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Plantilla de Informe Estad 2022Documento15 páginasPlantilla de Informe Estad 2022Rodrigo PalmaAún no hay calificaciones

- Diapositivas - Sesion 03Documento55 páginasDiapositivas - Sesion 03XIOMARA ALESSANDRA HORNA CHAVEZAún no hay calificaciones

- Propuesta Buysoft SEPTIEMBRE - CONSTRUCTORA JIMENEZ - AutoCAD LT Renew - Revit RenewDocumento1 páginaPropuesta Buysoft SEPTIEMBRE - CONSTRUCTORA JIMENEZ - AutoCAD LT Renew - Revit RenewanaAún no hay calificaciones

- 5 HgeDocumento2 páginas5 HgeValentín NoyaAún no hay calificaciones

- Borrador Preliminar de Texto de Refoma A Servicios PublicosDocumento85 páginasBorrador Preliminar de Texto de Refoma A Servicios PublicosLa Silla Vacía100% (1)

- ABC de Educación Financiera PDFDocumento81 páginasABC de Educación Financiera PDFLic. Esthiven Esquit100% (1)

- Responsabilidad Social EmpresarialDocumento2 páginasResponsabilidad Social Empresarialchipanaclaudia00Aún no hay calificaciones

- Lista de Chequeo - Programa Revision Renta Año 2013Documento11 páginasLista de Chequeo - Programa Revision Renta Año 2013Julian David SusaAún no hay calificaciones

- Caso Practico Unidad 5Documento9 páginasCaso Practico Unidad 5Arantza AquinoAún no hay calificaciones

- Elvis Causas de La CompetitividadDocumento5 páginasElvis Causas de La CompetitividadLilianaTaboadaNajarroAún no hay calificaciones

- Tesis MerchadinDocumento33 páginasTesis MerchadinLizyRGAún no hay calificaciones

- Actividad de Aprendizaje 15 Evidencia 6: Ejercicio Práctico "Identificación de La Posición Arancelaria de Su Producto y Requisitos Asociados"Documento13 páginasActividad de Aprendizaje 15 Evidencia 6: Ejercicio Práctico "Identificación de La Posición Arancelaria de Su Producto y Requisitos Asociados"julian martinezAún no hay calificaciones

- Teoria de Los Dos Factores de Frederick HerzbergDocumento4 páginasTeoria de Los Dos Factores de Frederick HerzbergMatias Ruiz DiazAún no hay calificaciones

- Plan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020Documento6 páginasPlan Anual Del Área de Ciencias Sociales 2021: Acta Oficial de Evaluación 2020abelAún no hay calificaciones

- Pca Dirigida No 4 Planeacion de La Capacidad 245 0Documento7 páginasPca Dirigida No 4 Planeacion de La Capacidad 245 0cem20814100% (1)

- Delegación Especial de ANDALUCIA: WWW - Agenciatributaria.esDocumento6 páginasDelegación Especial de ANDALUCIA: WWW - Agenciatributaria.esRafael Quintero FernandezAún no hay calificaciones

- TCO04 Tarea PDFDocumento4 páginasTCO04 Tarea PDFPaloma Hernández100% (2)

- Plan de Mejora de SIGDocumento1 páginaPlan de Mejora de SIGManuelito ReáteguiAún no hay calificaciones

- Ley 587 de Tarjetas de Credito NicaraguaDocumento14 páginasLey 587 de Tarjetas de Credito NicaraguaLeyla MoranAún no hay calificaciones

- Ayuda MatematicasDocumento13 páginasAyuda MatematicasELENA DUARTE MORENOAún no hay calificaciones

- Tarea / Operaciones: Formacion Práctica Remota Semestre VDocumento149 páginasTarea / Operaciones: Formacion Práctica Remota Semestre VRoger Miguel Zumaeta LopezAún no hay calificaciones

- Diferencia Entre Bienes y ServiciosDocumento10 páginasDiferencia Entre Bienes y ServiciosWilson Ivan Ortiz CulterAún no hay calificaciones

- Tareasemana 3Documento4 páginasTareasemana 3Danitza Alvarez VergaraAún no hay calificaciones

- Mapa Auditoria de GestionDocumento2 páginasMapa Auditoria de Gestion02-CF-HU-JUAN POLANCO AGUILARAún no hay calificaciones

- 1.2 Actividad PonderadaDocumento3 páginas1.2 Actividad PonderadaJimena Handal100% (1)

- G2 - S7 - Caso EnronDocumento10 páginasG2 - S7 - Caso EnronMARIA ELENA HUALLANCA HUAMANAún no hay calificaciones

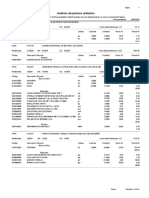

- 3 - Analisis de Costos UnitariosDocumento4 páginas3 - Analisis de Costos UnitariosZbinierw's Javier Cervera BravoAún no hay calificaciones

- Política de Calidad de Una Empresa de EnvasadoDocumento3 páginasPolítica de Calidad de Una Empresa de Envasadopilo888Aún no hay calificaciones

- Arbol de ProblemasDocumento4 páginasArbol de ProblemasMarielLoorGarciaAún no hay calificaciones

- Complementaria S3 2Documento9 páginasComplementaria S3 2Ángeles BarreraAún no hay calificaciones

- Modulo - Finanzas - Publicas - Territoriale - APTDocumento198 páginasModulo - Finanzas - Publicas - Territoriale - APTLuis Eduardo Cordoba BastidasAún no hay calificaciones

- Gildan Trabajo Final-1Documento18 páginasGildan Trabajo Final-1yolaniAún no hay calificaciones