También podría gustarte

- Modelo Solicitud Fraccionamiento Deuda Tributaria Municipal - Autor José María Pacori CariDocumento4 páginasModelo Solicitud Fraccionamiento Deuda Tributaria Municipal - Autor José María Pacori CariJOSÉ MARÍA PACORI CARIAún no hay calificaciones

- Sem 4 - Unid 2 - Gestión de Almacenes e InventariosDocumento288 páginasSem 4 - Unid 2 - Gestión de Almacenes e InventariosEdgar Mio BazanAún no hay calificaciones

- Programacion de Planeamiento de Auditoria V-1 PDFDocumento6 páginasProgramacion de Planeamiento de Auditoria V-1 PDFMilagros Cossio HanccoAún no hay calificaciones

- Evaluacion Inicial Pago y Riesgo en El Comercio InternacionalDocumento6 páginasEvaluacion Inicial Pago y Riesgo en El Comercio InternacionalYerly Baron100% (1)

- Tipos de Negocios y Proceso para Abrir Un Negocio en República Dominicana PDFDocumento4 páginasTipos de Negocios y Proceso para Abrir Un Negocio en República Dominicana PDFAlexander VargasAún no hay calificaciones

- Caso 2 Identificar Las Caracter Sticas de La Contabilidad P BlicaDocumento15 páginasCaso 2 Identificar Las Caracter Sticas de La Contabilidad P BlicaDary OrduzAún no hay calificaciones

- FASE 1 - Luz Dary Orduz Basto - Grupo - 27Documento8 páginasFASE 1 - Luz Dary Orduz Basto - Grupo - 27Dary OrduzAún no hay calificaciones

- Matriz N 2 Estados Financieros ConsolidadosDocumento37 páginasMatriz N 2 Estados Financieros ConsolidadosDary OrduzAún no hay calificaciones

- PYMESDocumento6 páginasPYMESDary OrduzAún no hay calificaciones

- GUIA 3 SpvaDocumento4 páginasGUIA 3 SpvaDary OrduzAún no hay calificaciones

- Protocolo de Monitorizacion de Liquidos Luz DaDocumento6 páginasProtocolo de Monitorizacion de Liquidos Luz DaDary OrduzAún no hay calificaciones

- Comercializadora Arturo Calle Sas - Luz Dary OrduzDocumento6 páginasComercializadora Arturo Calle Sas - Luz Dary OrduzDary OrduzAún no hay calificaciones

- Fase 2 - Paula ColmenaresDocumento16 páginasFase 2 - Paula ColmenaresDary OrduzAún no hay calificaciones

- Anexo 1 - Plantilla de IndicadoresDocumento46 páginasAnexo 1 - Plantilla de IndicadoresDary OrduzAún no hay calificaciones

- Flujo de Materia y Energia en Los EcosistemasDocumento4 páginasFlujo de Materia y Energia en Los EcosistemasDary OrduzAún no hay calificaciones

- Copia de Practic Asientos D Diario GabrielaDocumento12 páginasCopia de Practic Asientos D Diario Gabrielagabriela celeste najarro hernandezAún no hay calificaciones

- DemandaDocumento9 páginasDemandaZERO REACTIONSAún no hay calificaciones

- Ot Chiclayo Mayo 2019Documento58 páginasOt Chiclayo Mayo 2019nil calderon mejiaAún no hay calificaciones

- TALLER ContabilidadDocumento7 páginasTALLER ContabilidadMARIA ALEJANDRA AVILA CASTILLO0% (2)

- Artículo de Divulgación - Poner El ADN Del Innovador en Práctica Procesos - El ADN Del InnovadorDocumento24 páginasArtículo de Divulgación - Poner El ADN Del Innovador en Práctica Procesos - El ADN Del InnovadorGabriel Coronado GómezAún no hay calificaciones

- Modelo Solow SwanDocumento17 páginasModelo Solow SwanDennise V. MarquezAún no hay calificaciones

- El Liderazgo - Resumen PDFDocumento6 páginasEl Liderazgo - Resumen PDFgabriela centenoAún no hay calificaciones

- Segmentación PsicograficaDocumento2 páginasSegmentación PsicograficaAruba HamayunAún no hay calificaciones

- Datos Generales CompletosDocumento8 páginasDatos Generales CompletosCristian LedesmaAún no hay calificaciones

- Acta Asamblea 31-07-2019Documento2 páginasActa Asamblea 31-07-2019marianaAún no hay calificaciones

- Caso Práctico Diangrama de Flujo - Jenifer MuñozDocumento6 páginasCaso Práctico Diangrama de Flujo - Jenifer MuñozJenifer MuñozAún no hay calificaciones

- Econoprod5Documento7 páginasEconoprod5Angie Carolina RojasAún no hay calificaciones

- Caso PrácticoDocumento1 páginaCaso PrácticoSaúl AugustoAún no hay calificaciones

- Sistema Privado de PensionesDocumento18 páginasSistema Privado de PensionesOpc EdgarAún no hay calificaciones

- Procedimiento Compactacion de Material en Deposito Autorizado de Ceniza, Escoria y YesoDocumento17 páginasProcedimiento Compactacion de Material en Deposito Autorizado de Ceniza, Escoria y Yesoaldo bruzzoneAún no hay calificaciones

- Montgomery, Douglas C. (1994) .Documento14 páginasMontgomery, Douglas C. (1994) .Adalid SorianoAún no hay calificaciones

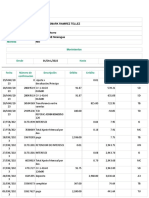

- MovimientosDeCuenta Lafise Cordobas ..Documento3 páginasMovimientosDeCuenta Lafise Cordobas ..holman tellezAún no hay calificaciones

- PDF Calculo de La Demanda y Gastos de Operacion - CompressDocumento4 páginasPDF Calculo de La Demanda y Gastos de Operacion - CompressorlandoAún no hay calificaciones

- Universidad Nacional Evangélica: Facultad de Ciencias Económicas para El Desarrollo Empresarial Escuela de ContabilidadDocumento84 páginasUniversidad Nacional Evangélica: Facultad de Ciencias Económicas para El Desarrollo Empresarial Escuela de ContabilidadAndreina PerezAún no hay calificaciones

- Final GERENCIA ESTRATEGICA EJE 2 Analisis Fuerzas Competitivas de PorterDocumento12 páginasFinal GERENCIA ESTRATEGICA EJE 2 Analisis Fuerzas Competitivas de PorterCarlos Rojas GaviriaAún no hay calificaciones

- Carretera Pomalca - Pampagrande - FinalDocumento90 páginasCarretera Pomalca - Pampagrande - FinalHuereqq Lambayeq100% (1)

- Acuerdo de SubcontratistaDocumento8 páginasAcuerdo de Subcontratistajesica ROMEROAún no hay calificaciones

- Arrendamiento de Linea DERECHOS DE RUTA MOTOTAXI, BraulioDocumento4 páginasArrendamiento de Linea DERECHOS DE RUTA MOTOTAXI, Braulioguiliam luis100% (1)

- MAT4-U3-SESION 02Documento5 páginasMAT4-U3-SESION 02JAIME PEDRO TUMIALAN OSORIOAún no hay calificaciones

- Mapa Conceptual. ElementosDocumento1 páginaMapa Conceptual. ElementosNathaly100% (1)