También podría gustarte

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Trabajo Academico de Inversiones Financieras y ArrendamientoDocumento6 páginasTrabajo Academico de Inversiones Financieras y ArrendamientoVictor Hugo Paco Apaza100% (2)

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Finanzas Internacionales - PreguntasDocumento1 páginaFinanzas Internacionales - PreguntasMari Sol100% (3)

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Capítulo 5 - Construir Una Hoja de Cálculo ModeloDocumento5 páginasCapítulo 5 - Construir Una Hoja de Cálculo ModeloScribdTranslationsAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Preguntas FinanzasDocumento2 páginasPreguntas FinanzasPieri StomAún no hay calificaciones

- Examen Matematicas Financieras Unidad 3 AsturiasDocumento8 páginasExamen Matematicas Financieras Unidad 3 AsturiasJ. E.89% (19)

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- Valuación de bonos: Cálculo de precios y rendimientosDocumento4 páginasValuación de bonos: Cálculo de precios y rendimientosDaniel Guerrero50% (2)

- T.A. Finanzas InternacionalesDocumento7 páginasT.A. Finanzas InternacionalesJavier Barrios Espinoza100% (1)

- PP2 Pauta C21Documento6 páginasPP2 Pauta C21Nickolas IrarrazabalAún no hay calificaciones

- EJERCICIOS DE PR CTICA Capítulo 6Documento5 páginasEJERCICIOS DE PR CTICA Capítulo 6Álvaro LavandaAún no hay calificaciones

- Ejercicios DivisasDocumento8 páginasEjercicios DivisasJose Armando Lopez PerezAún no hay calificaciones

- Tema 1-Interés CompuestoDocumento35 páginasTema 1-Interés CompuestomileAún no hay calificaciones

- Tarea 3 - Parte - 3 - Preguntas Nota Tecnica Bond ValuationDocumento11 páginasTarea 3 - Parte - 3 - Preguntas Nota Tecnica Bond Valuationfuk yohsk xSRxAún no hay calificaciones

- Cálculo interés real, simple y valor actual pagarésDocumento3 páginasCálculo interés real, simple y valor actual pagarésanadegAún no hay calificaciones

- TasasDocumento22 páginasTasaslionelAún no hay calificaciones

- PASO 4 - Problemas de La Actividad Individual - Jenny P SuarezDocumento22 páginasPASO 4 - Problemas de La Actividad Individual - Jenny P SuarezAleida CorredorAún no hay calificaciones

- Examen Unidad 3 - Matematicas FinancieraDocumento9 páginasExamen Unidad 3 - Matematicas FinancieraGiovanny ParraAún no hay calificaciones

- Evaluacion Unidad 3Documento6 páginasEvaluacion Unidad 3Ana Milena Parra CadenaAún no hay calificaciones

- TasasDocumento22 páginasTasasMiguel S. HocesAún no hay calificaciones

- Tarea 3 - Parte - 3 - Preguntas Nota Tecnica Bond ValuationDocumento11 páginasTarea 3 - Parte - 3 - Preguntas Nota Tecnica Bond Valuationfuk yohsk xSRxAún no hay calificaciones

- Trabajo Uap 1 FianzasDocumento4 páginasTrabajo Uap 1 FianzasRoberto Loayza ZuñigaAún no hay calificaciones

- Guia Renta Fija PDFDocumento12 páginasGuia Renta Fija PDFrafa1092Aún no hay calificaciones

- Finanzas III - Ejercicios Resueltos Tasa de InterésDocumento10 páginasFinanzas III - Ejercicios Resueltos Tasa de InterésAdamaris PinedoAún no hay calificaciones

- Ingeniería Económica: Conceptos y AnálisisDocumento58 páginasIngeniería Económica: Conceptos y AnálisisDairon Castillo100% (3)

- Examen Unidad 3 Mtematica FinancieraDocumento17 páginasExamen Unidad 3 Mtematica Financieraluis carlosAún no hay calificaciones

- Problemas MaduraDocumento33 páginasProblemas MaduraRaul Alvarez0% (1)

- Desarrollo PEP 3 Finanzas III 1S2023-1Documento6 páginasDesarrollo PEP 3 Finanzas III 1S2023-1Liss RamirezAún no hay calificaciones

- Examen Unidad 3 Matematicas FinancierasDocumento6 páginasExamen Unidad 3 Matematicas FinancierasPaola SerranoAún no hay calificaciones

- Informe Unidad 3Documento7 páginasInforme Unidad 3Tiffanny PatiñoAún no hay calificaciones

- Cálculo ETTI, FRA y tipos cambio forwardDocumento4 páginasCálculo ETTI, FRA y tipos cambio forwardjuanAún no hay calificaciones

- Renta FijaDocumento23 páginasRenta FijaSaraAún no hay calificaciones

- Tópicos FinanzasDocumento9 páginasTópicos FinanzasIgnacio Moreno LabarcaAún no hay calificaciones

- Trabajo Uap (1) FianzasDocumento7 páginasTrabajo Uap (1) FianzasHonorita Apari Mendoza67% (6)

- Examen Unidad 3 Matematicas FinancierasDocumento6 páginasExamen Unidad 3 Matematicas FinancierasPaola SerranoAún no hay calificaciones

- Examen de 10 preguntas sobre finanzas y mercados financieros resuelto correctamenteDocumento10 páginasExamen de 10 preguntas sobre finanzas y mercados financieros resuelto correctamenteMiguel MorenoAún no hay calificaciones

- Proyectofinalpreguntas FINAL 6-10-15 JhonnyDocumento10 páginasProyectofinalpreguntas FINAL 6-10-15 JhonnyNAYELI LOPEZAún no hay calificaciones

- Valoracion de BonosDocumento43 páginasValoracion de BonosVictor GarroAún no hay calificaciones

- Matemáticas Financieras 1: Examen con respuestasDocumento6 páginasMatemáticas Financieras 1: Examen con respuestasNancy Viviana CardonaAún no hay calificaciones

- Examen Final B - Finanzas Corporativas 1Documento2 páginasExamen Final B - Finanzas Corporativas 1Maicol EgoavilAún no hay calificaciones

- 4.- TasasDocumento22 páginas4.- TasasAlexander RaymundoAún no hay calificaciones

- Capitulo 2 bis. FC Tipos de Interes a Corto Plazo. Tipos efectivosDocumento24 páginasCapitulo 2 bis. FC Tipos de Interes a Corto Plazo. Tipos efectivosCuentaAún no hay calificaciones

- Valoracion Bonos 1200933890982679 4Documento43 páginasValoracion Bonos 1200933890982679 4Mitsel MaturanaAún no hay calificaciones

- Sesión 9Documento47 páginasSesión 9Daniel HuacaniAún no hay calificaciones

- A01683153 S5Documento14 páginasA01683153 S5Luis Carlos Flores LunaAún no hay calificaciones

- Examen Matematicas Financiera 3 PDFDocumento7 páginasExamen Matematicas Financiera 3 PDFAnderson HernandezAún no hay calificaciones

- Examen Matematicas Financiera Unidad 3 PDFDocumento7 páginasExamen Matematicas Financiera Unidad 3 PDFAnderson HernandezAún no hay calificaciones

- EJERCICIOS TIPO DE CAMBIO 17 02 2024Documento6 páginasEJERCICIOS TIPO DE CAMBIO 17 02 2024Madgalena MtzAún no hay calificaciones

- Apuntes de EconomíaDocumento64 páginasApuntes de Economíabrandon jesus sanchezAún no hay calificaciones

- Otro Solucionario PDFDocumento4 páginasOtro Solucionario PDFWyller RuizAún no hay calificaciones

- Examen Unidad 3matematica FinancieraDocumento8 páginasExamen Unidad 3matematica Financieradaniel carvajalAún no hay calificaciones

- Practicos de 8 Al 13Documento22 páginasPracticos de 8 Al 13Ronald50% (2)

- TasasDocumento21 páginasTasasJesus VillanuevaAún no hay calificaciones

- Finanzas Matemáticas RentasDocumento30 páginasFinanzas Matemáticas RentasJuan Flores CórdovaAún no hay calificaciones

- Actividad 4 Mercado de CapitalesDocumento10 páginasActividad 4 Mercado de CapitalesAngelica LozanoAún no hay calificaciones

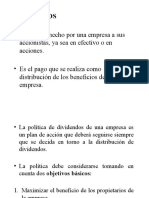

- Dividendos y políticas de pagoDocumento28 páginasDividendos y políticas de pagoYeneida Saavedra LunaAún no hay calificaciones

- DDDD 2022Documento5 páginasDDDD 2022WILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- ESCUELA DE POSGRADO CunamasDocumento7 páginasESCUELA DE POSGRADO CunamasWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- 1 EvaluacionDocumento3 páginas1 EvaluacionWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Angela TrabajoDocumento10 páginasAngela TrabajoWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Organización y funciones del INPEDocumento13 páginasOrganización y funciones del INPEWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Shirley TripticoDocumento3 páginasShirley TripticoWILIAMS BREINER CANTARO RIVERA100% (1)

- Tributario Municipal 111111111Documento26 páginasTributario Municipal 111111111WILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Trabajo 2022Documento5 páginasTrabajo 2022WILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- 2.docx AngelaDocumento12 páginas2.docx AngelaangelamilagrosolivoargoteAún no hay calificaciones

- Organización y funciones del INPEDocumento13 páginasOrganización y funciones del INPEWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Angela Argote1212Documento39 páginasAngela Argote1212WILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Capitulo 6 MaestriaDocumento3 páginasCapitulo 6 MaestriaWILIAMS BREINER CANTARO RIVERAAún no hay calificaciones

- Grupo No. 7 Tarea I Caracteristicas Cualitativas en Los Estados FinancierosDocumento11 páginasGrupo No. 7 Tarea I Caracteristicas Cualitativas en Los Estados FinancierosHenry LopezAún no hay calificaciones

- Comportamiento: LibretonDocumento7 páginasComportamiento: LibretonVictor Vello LobatoAún no hay calificaciones

- Análisis de Costos de Ventas y RentabilidadDocumento4 páginasAnálisis de Costos de Ventas y RentabilidadRenato Ramirez100% (3)

- Empresa Agricola Sintuco SDocumento17 páginasEmpresa Agricola Sintuco SKenyi Gonzales MachadoAún no hay calificaciones

- Cancelación SeguroDocumento1 páginaCancelación SeguroAlfredo Namigtle JimenezAún no hay calificaciones

- Rpta Actividad 3 Blog-Cuentas Nominales de Resultado o TransitoriasDocumento7 páginasRpta Actividad 3 Blog-Cuentas Nominales de Resultado o TransitoriasLuisa OrjuelaAún no hay calificaciones

- El crédito: naturaleza, clases y elementos esencialesDocumento26 páginasEl crédito: naturaleza, clases y elementos esencialesAnapaula Vega EncaladaAún no hay calificaciones

- Funciones Gerente FinancieroDocumento9 páginasFunciones Gerente Financieromaria eugenia marin grajalesAún no hay calificaciones

- Interes SimpleDocumento5 páginasInteres SimpleJose Luis EncisoAún no hay calificaciones

- Convenio de Reconocimiento de Adeudo y Pago de ParcialidadDocumento4 páginasConvenio de Reconocimiento de Adeudo y Pago de ParcialidadIrene Cortazar100% (1)

- Problemario Ultima UnidadDocumento15 páginasProblemario Ultima Unidadvale mtz.Aún no hay calificaciones

- Ley 1955 de 2019 PDFDocumento198 páginasLey 1955 de 2019 PDFYeffi PerezAún no hay calificaciones

- La Intermediación Financiera y Los Límites A La Competencia Del Banco CentralDocumento30 páginasLa Intermediación Financiera y Los Límites A La Competencia Del Banco CentralSuscripciones SuscripcionesAún no hay calificaciones

- La Belgica InformeDocumento47 páginasLa Belgica InformeJorge SolizAún no hay calificaciones

- Gaf Ma 002 Manual de Procedimiento de Tesoreria Versión 3Documento34 páginasGaf Ma 002 Manual de Procedimiento de Tesoreria Versión 3Sistema de Gestión Integrado HSEQAún no hay calificaciones

- SVR 20Documento16 páginasSVR 20Antonio Zs78% (9)

- Algunos Indices para La Evaluacion de Alternativas de Inversion PDFDocumento3 páginasAlgunos Indices para La Evaluacion de Alternativas de Inversion PDFdaniel MolinaAún no hay calificaciones

- Ejercicios 1312 SoluciónDocumento6 páginasEjercicios 1312 SoluciónVirginia Negrete RealAún no hay calificaciones

- Glosario de Términos FinancierosDocumento9 páginasGlosario de Términos FinancierosTuempresaen LineaAún no hay calificaciones

- Nuevo Cálculo de Prestaciones SocialesDocumento4 páginasNuevo Cálculo de Prestaciones SocialesBerenice Del Carmen RiveroAún no hay calificaciones

- España en Rimas 14junDocumento18 páginasEspaña en Rimas 14junPatxi Xabier Villanueva GoikoetxeaAún no hay calificaciones

- Convenio Doble Imposicion 578 PDFDocumento5 páginasConvenio Doble Imposicion 578 PDFRoy Carlos Reyes VillalobosAún no hay calificaciones

- 2 - Inversión de CapitalDocumento33 páginas2 - Inversión de CapitalYenny Baez BaezAún no hay calificaciones

- Costo de Capital (2022)Documento6 páginasCosto de Capital (2022)nilton santos viera curayAún no hay calificaciones

- Clasificación de Las Empresas Según La Constitución JurídicaDocumento2 páginasClasificación de Las Empresas Según La Constitución JurídicaNatalia Vivas AbadAún no hay calificaciones

- Nic 19Documento5 páginasNic 19Gisela LaraAún no hay calificaciones

- Régimen Matrimonial RecopilacionDocumento152 páginasRégimen Matrimonial RecopilacionJorge TrujilloAún no hay calificaciones

- Licencia de FuncionamientoDocumento1 páginaLicencia de FuncionamientoKenay Arutnev100% (3)

- Fuente TablillaDocumento23 páginasFuente TablillaFELIO ANDRE PEREZ TORRESAún no hay calificaciones

- Qué Es Valor de DesechoDocumento4 páginasQué Es Valor de DesechoJonathan100% (1)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones