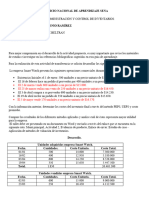

También podría gustarte

- MpsDocumento39 páginasMpsAntonio Borjas RojasAún no hay calificaciones

- Practica Peps UepsDocumento12 páginasPractica Peps UepsMaricruz Laura Pineda100% (1)

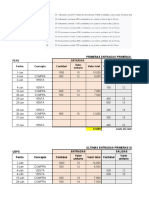

- Archivo Excel (Primera Entrega)Documento29 páginasArchivo Excel (Primera Entrega)SANDRA BERNALAún no hay calificaciones

- Planificación AgregadaDocumento7 páginasPlanificación AgregadaMario PonguilloAún no hay calificaciones

- Laboratorio 5-2022 - CXC - Los TulipanesDocumento2 páginasLaboratorio 5-2022 - CXC - Los TulipanesMaynor RuizAún no hay calificaciones

- Ejercicio 5Documento3 páginasEjercicio 5Marcelo TenorioAún no hay calificaciones

- Modelos MatematicoDocumento4 páginasModelos Matematicocarlos nimisicaAún no hay calificaciones

- Tarea Final 05.08.22Documento6 páginasTarea Final 05.08.22Denis SianAún no hay calificaciones

- Método Peps - Caso 1Documento3 páginasMétodo Peps - Caso 1JULIO CESAR VILCHEZ ALVARADOAún no hay calificaciones

- Turismo Costos Casos Practicos de ValuacionDocumento12 páginasTurismo Costos Casos Practicos de ValuacionARLETH USAún no hay calificaciones

- Valuacion de Exist. PEPS-UEPS-PROMD - DocenteDocumento6 páginasValuacion de Exist. PEPS-UEPS-PROMD - DocenteTemas Contables Financieros UsacAún no hay calificaciones

- Valuacion de Exist. PEPS-UEPS-PROMDDocumento6 páginasValuacion de Exist. PEPS-UEPS-PROMDJuan PuryAún no hay calificaciones

- Metodos de Valuacion de Inventario 2Documento12 páginasMetodos de Valuacion de Inventario 2Johan TorrejonAún no hay calificaciones

- Metodos de Valuacion de Inventario 2 1Documento7 páginasMetodos de Valuacion de Inventario 2 1Diovanny RodriguezAún no hay calificaciones

- Estima de Abundancias ZoologíaDocumento4 páginasEstima de Abundancias ZoologíaJavier Poyato MascortAún no hay calificaciones

- Auditoria RugelDocumento5 páginasAuditoria RugelFernando Jair Rugel CalderonAún no hay calificaciones

- Libro1 (Version 1)Documento7 páginasLibro1 (Version 1)JOSE LUIS CORDOVA CAJAAún no hay calificaciones

- Tarea Unidad 3Documento5 páginasTarea Unidad 3JOSE ANTONIO VAZQUEZ VILLEGASAún no hay calificaciones

- Ejercicios de DeclinaciónDocumento10 páginasEjercicios de DeclinaciónEdson Euresti JuárezAún no hay calificaciones

- Hdl-231u3-12 Vol Presa SesionbDocumento8 páginasHdl-231u3-12 Vol Presa SesionbMain Nicanor Flores MendozaAún no hay calificaciones

- Angelina - Monetti - Trabajo Practico 20%Documento3 páginasAngelina - Monetti - Trabajo Practico 20%Rafael MonettiAún no hay calificaciones

- Angelina Monetti Trabajo Practico 20%Documento3 páginasAngelina Monetti Trabajo Practico 20%Rafael MonettiAún no hay calificaciones

- UntitledDocumento4 páginasUntitledRafaelLeonAún no hay calificaciones

- Proyecciones y Metodos de Valoración.Documento4 páginasProyecciones y Metodos de Valoración.andreaAún no hay calificaciones

- Actividad 02Documento2 páginasActividad 02rudfc2021Aún no hay calificaciones

- Tarea 7 Christopher Jens Torrez CárdenasDocumento12 páginasTarea 7 Christopher Jens Torrez CárdenasLeo MedinaAún no hay calificaciones

- YogurtDocumento3 páginasYogurtMilagros AmranAún no hay calificaciones

- Tarea Semana 6 - Jose MartinezDocumento11 páginasTarea Semana 6 - Jose MartinezJoseAún no hay calificaciones

- Hipermetal ALUMINIO - ChapaslisasDocumento4 páginasHipermetal ALUMINIO - ChapaslisasGileno DiasAún no hay calificaciones

- s1 Costos UpnDocumento71 páginass1 Costos Upn75540071Aún no hay calificaciones

- Flujos Económicos ProyectoDocumento18 páginasFlujos Económicos ProyectoJaneth Cordova MenesesAún no hay calificaciones

- Aprendiz: Angie Lorena Malagon Ariza T.I: 1014665947 Aplicación de Métodos de Valuación de InventariosDocumento5 páginasAprendiz: Angie Lorena Malagon Ariza T.I: 1014665947 Aplicación de Métodos de Valuación de Inventariosangie lorena malagon arizaAún no hay calificaciones

- Oferta y Demanda de Materiales de VidrioDocumento1 páginaOferta y Demanda de Materiales de VidrioLIFE_DROUGS0% (1)

- Catalogue A Envoyer PDFDocumento6 páginasCatalogue A Envoyer PDFpresidnelmAún no hay calificaciones

- Tarea Dto 3Documento29 páginasTarea Dto 3ShemarAún no hay calificaciones

- Tercera Entrega (Gerencia de Produccion)Documento43 páginasTercera Entrega (Gerencia de Produccion)SANDRA BERNAL100% (1)

- Niif 3 InventariosDocumento6 páginasNiif 3 InventariosEvelin MilianAún no hay calificaciones

- COSTOS - FINAL de JUGUETESDocumento5 páginasCOSTOS - FINAL de JUGUETESMilagros Aycacha cadilloAún no hay calificaciones

- Tabla de Conversión de VelocidadDocumento4 páginasTabla de Conversión de VelocidadVICENTE ABRAHAM GARCIA RANGELAún no hay calificaciones

- Ejercicio Presupuesto Ventas Metodo PromedioDocumento2 páginasEjercicio Presupuesto Ventas Metodo PromedioIlzeth Dayana Rodríguez mejiaAún no hay calificaciones

- Cuadernillo de Matematicas De8 A 12 AñosDocumento12 páginasCuadernillo de Matematicas De8 A 12 AñosAranley FloresAún no hay calificaciones

- Actividad 2 InventariosDocumento7 páginasActividad 2 InventariosGLORIA NIDIA LAGUNA MEDINAAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios. Guia 2Documento4 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventarios. Guia 2سينتجا باولا نابارو باجيسيجاAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXFlor BautistaAún no hay calificaciones

- Ejercicio MPS ChristianDocumento1 páginaEjercicio MPS ChristianfwfmcmoaAún no hay calificaciones

- KARDEXDocumento2 páginasKARDEXNahori J MaitaAún no hay calificaciones

- Metodo Ponderado, Peps, UepsDocumento12 páginasMetodo Ponderado, Peps, UepsSHARON GIRALDOAún no hay calificaciones

- TodoDocumento45 páginasTodoMilagros EspinozaAún no hay calificaciones

- Metodo Peps-FfoDocumento6 páginasMetodo Peps-Ffoamparo1985Aún no hay calificaciones

- Semana 3 - Tema 1 Tarea - Curva de Posibilidades de ProducciónDocumento2 páginasSemana 3 - Tema 1 Tarea - Curva de Posibilidades de ProducciónRaúl JIMÉNEZ MOSCOLAún no hay calificaciones

- IngresosDocumento4 páginasIngresosJose Carlos FloresAún no hay calificaciones

- Punto de Equilibrio en Excel SEGUNDO EJEMPLO OKDocumento3 páginasPunto de Equilibrio en Excel SEGUNDO EJEMPLO OKRoger Isaac Bocanegra VienaAún no hay calificaciones

- Peps AlmacenesDocumento5 páginasPeps AlmacenesGABRIELAAún no hay calificaciones

- Valorizacion de Inventarios ProblemasDocumento2 páginasValorizacion de Inventarios ProblemasMijael EHAún no hay calificaciones

- GUILLERMOP02Documento6 páginasGUILLERMOP02Guiper PhotoAún no hay calificaciones

- Ejercicio 14Documento6 páginasEjercicio 14Monrroy Choque KevinAún no hay calificaciones

- SESION 2 EJERCICIOS PESP CuroDocumento6 páginasSESION 2 EJERCICIOS PESP CuroernestoAún no hay calificaciones

- Tarea 07Documento3 páginasTarea 07Carmen IdaliaAún no hay calificaciones

- Aplicacion de Metodos de Valuacion de InventariosDocumento5 páginasAplicacion de Metodos de Valuacion de InventariosSofia ortizAún no hay calificaciones

- Ejercicios Resueltos Función CONTAR SIDocumento43 páginasEjercicios Resueltos Función CONTAR SIsam2894100% (3)

- Grupo 4Documento2 páginasGrupo 4Melissa MoralesAún no hay calificaciones

- Finanzas S10Documento16 páginasFinanzas S10Maynor RuizAún no hay calificaciones

- Lab. 2-2022 - Vaciado - Sol y LunaDocumento2 páginasLab. 2-2022 - Vaciado - Sol y LunaMaynor RuizAún no hay calificaciones

- EJERCICIO Mano de ObraDocumento2 páginasEJERCICIO Mano de ObraMaynor Ruiz0% (1)

- Lab. 1-2022 - Vaciado - La Quinta OlaDocumento1 páginaLab. 1-2022 - Vaciado - La Quinta OlaMaynor RuizAún no hay calificaciones

- Laboratorio 7-2022 - Inventarios - ValuaciónDocumento1 páginaLaboratorio 7-2022 - Inventarios - ValuaciónMaynor RuizAún no hay calificaciones

- Cap. 10 - Wittington PannyDocumento41 páginasCap. 10 - Wittington PannyMaynor RuizAún no hay calificaciones

- Laboratorio 4-2022 - Caja y Bancos - La Mona ListaDocumento2 páginasLaboratorio 4-2022 - Caja y Bancos - La Mona ListaMaynor RuizAún no hay calificaciones

- Laboratorio 6-2022 - CXC - La CeibaDocumento2 páginasLaboratorio 6-2022 - CXC - La CeibaMaynor Ruiz0% (1)

- Laboratorio 3-2022 - Caja y Bancos - DespacitoDocumento2 páginasLaboratorio 3-2022 - Caja y Bancos - DespacitoMaynor RuizAún no hay calificaciones

- Esquema Audi 570Documento1 páginaEsquema Audi 570Maynor RuizAún no hay calificaciones

- Cap. 11 - Wittington Panni - Auditoría - Cuentas Por CobrarDocumento33 páginasCap. 11 - Wittington Panni - Auditoría - Cuentas Por CobrarMaynor Ruiz100% (1)

- Flyer Resumen-10-04Documento1 páginaFlyer Resumen-10-04Lincol Alvarado MendozaAún no hay calificaciones

- Sesion 04-Planeación Agregada (Clase)Documento43 páginasSesion 04-Planeación Agregada (Clase)Yuly Mercedes Guadalupe OrosteguiAún no hay calificaciones

- Ejercicio 2.2.-Determinación de Inventarios de Trabajo en ProcesoDocumento20 páginasEjercicio 2.2.-Determinación de Inventarios de Trabajo en ProcesoFranklin ChuquimarcaAún no hay calificaciones

- Il 3 - Tema 10Documento16 páginasIl 3 - Tema 10Carlos Monja JulcaAún no hay calificaciones

- LAPR02 TareaDocumento3 páginasLAPR02 TareaIgnacio ruanoAún no hay calificaciones

- Carta de PedidoDocumento5 páginasCarta de PedidoDaniel Estrada100% (1)

- Supply Chain ManagementDocumento36 páginasSupply Chain ManagementluiaAún no hay calificaciones

- Logística Integral Semana 3 Cadena de Abastecimiento PDFDocumento47 páginasLogística Integral Semana 3 Cadena de Abastecimiento PDFHector OspinaAún no hay calificaciones

- Lab. 06 2017Documento1 páginaLab. 06 2017Rosita D'LeonAún no hay calificaciones

- PSP-Lección 6.2 - Administración de InventariosDocumento16 páginasPSP-Lección 6.2 - Administración de InventariosjohansdtmAún no hay calificaciones

- Af2 1925440Documento3 páginasAf2 1925440NayeliAún no hay calificaciones

- Gestión de Riesgos en La Cadena de SuministroDocumento3 páginasGestión de Riesgos en La Cadena de SuministroMarilynAún no hay calificaciones

- Desperdicio Innecesario de Materia Prima en Una Industria en El Proceso ProductivoDocumento2 páginasDesperdicio Innecesario de Materia Prima en Una Industria en El Proceso ProductivoJaime RambayAún no hay calificaciones

- Trabajo Colaborativo - Actividad 6Documento12 páginasTrabajo Colaborativo - Actividad 6rosita preciadoAún no hay calificaciones

- Trabajo Colaborativo 1 TeresitaDocumento13 páginasTrabajo Colaborativo 1 Teresitasecretariahacienda secretariahaciendaAún no hay calificaciones

- Ensayo Semana Dos Estado de Costos de Produccion y VentasDocumento3 páginasEnsayo Semana Dos Estado de Costos de Produccion y VentasMajito MoralesAún no hay calificaciones

- Eje 2 ContabilidadDocumento13 páginasEje 2 ContabilidadNataly ZuletaAún no hay calificaciones

- Sesión 05. Técnica de Costeo de MaterialesDocumento36 páginasSesión 05. Técnica de Costeo de MaterialesJesus Davila DAún no hay calificaciones

- Taller de InventariosDocumento4 páginasTaller de Inventariosmarcela vertelAún no hay calificaciones

- Caso No 4 NS DB JCDocumento4 páginasCaso No 4 NS DB JCJorge Enrique Cifuentes DiazAún no hay calificaciones

- Quiz Modelo Toma de DecisionesDocumento6 páginasQuiz Modelo Toma de DecisionesAndre MontenegroAún no hay calificaciones

- Mantenimiento Y Logística de Repuestos MVP MVI6121: Ingeniería en Maquinaria Y Vehículos PesadosDocumento18 páginasMantenimiento Y Logística de Repuestos MVP MVI6121: Ingeniería en Maquinaria Y Vehículos PesadosNio LeivAún no hay calificaciones

- Ejercicio 2Documento5 páginasEjercicio 2jzamoraAún no hay calificaciones

- Decisiones de Aprovisionamiento FinalDocumento20 páginasDecisiones de Aprovisionamiento FinalXiomara BarrantesAún no hay calificaciones

- Tarea 4 Practica 2Documento8 páginasTarea 4 Practica 2Erika RojasAún no hay calificaciones

- Funciones y Proposito de Los InventariosDocumento1 páginaFunciones y Proposito de Los InventariosAdrian RomeroAún no hay calificaciones

- Caso Compañia RoseDocumento4 páginasCaso Compañia RoseAylin ErazoAún no hay calificaciones

- Qué Es El Método Los 2 UEPSDocumento7 páginasQué Es El Método Los 2 UEPSMAYERLY ANTONETTE BALTAZAR VILLARROELAún no hay calificaciones