También podría gustarte

- SIPREDDocumento3 páginasSIPREDRicardo Cano100% (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad Empresas Constructoras ListoDocumento43 páginasContabilidad Empresas Constructoras Listocrhistians torres100% (6)

- Cuentas de OrdenDocumento11 páginasCuentas de OrdenBenjamin Santos SalinasAún no hay calificaciones

- Resumen - Cuentas y Documentos Por CobrarDocumento3 páginasResumen - Cuentas y Documentos Por CobrarCarlos Javier Mandujano Leija100% (7)

- Vocabulario de ContabilidadDocumento8 páginasVocabulario de ContabilidadDes DesAún no hay calificaciones

- Clasificación de Las Cuentas Del Balance GeneralDocumento15 páginasClasificación de Las Cuentas Del Balance GeneralKiriku Smith100% (1)

- La Contabilidad Social y Ambiental (2004)Documento363 páginasLa Contabilidad Social y Ambiental (2004)AlpahacaAún no hay calificaciones

- 114 Analisis FinancierioDocumento142 páginas114 Analisis Financierioisaias zevallos dazaAún no hay calificaciones

- Cuentas Reguladoras de ActivoDocumento12 páginasCuentas Reguladoras de Activofillipchay12345Aún no hay calificaciones

- Centros Formacion Profesional para El Empleo 06092018Documento1103 páginasCentros Formacion Profesional para El Empleo 06092018redes ifct0110Aún no hay calificaciones

- M5. - Cuestionario CODocumento10 páginasM5. - Cuestionario COErick Joaquin Gonzalez AnguloAún no hay calificaciones

- Glosario Terminos ContablesDocumento5 páginasGlosario Terminos ContablesJhonatan Emiliano Figueroa0% (1)

- Emily 2023Documento8 páginasEmily 2023Reinaldo GarcíaAún no hay calificaciones

- Glosario de Términos ContableDocumento6 páginasGlosario de Términos ContableJhonatan Emiliano FigueroaAún no hay calificaciones

- Guiá Cap. 13Documento18 páginasGuiá Cap. 13Alicia Sanchez NolascoAún no hay calificaciones

- 1.glosario de Términos de ContabilidadDocumento11 páginas1.glosario de Términos de ContabilidadRuber PerezAún no hay calificaciones

- Glosario Terminos ContablesDocumento5 páginasGlosario Terminos Contablesramirez_cruzAún no hay calificaciones

- Unidad 3 Cuentas de Orden-Teoria Cancino Vera JacquelineDocumento6 páginasUnidad 3 Cuentas de Orden-Teoria Cancino Vera JacquelineCancino JacquelineAún no hay calificaciones

- Nota 1 InstructivoDocumento25 páginasNota 1 InstructivoALAN ROMEO LOPEZ RAMIREZAún no hay calificaciones

- Terminologias ContablesDocumento4 páginasTerminologias Contablesnessmater13100% (3)

- Términos ContablesDocumento7 páginasTérminos ContablesFiorella Gonzales BriceñoAún no hay calificaciones

- Manual de Cuentas Empresa ComercialDocumento11 páginasManual de Cuentas Empresa ComercialSidneyAún no hay calificaciones

- UntitledDocumento28 páginasUntitledBrayan HuancaAún no hay calificaciones

- Glosario de Terminologias ContablesDocumento8 páginasGlosario de Terminologias ContablesAdministrador de la Plataforma Virtual Kinder PlanetAún no hay calificaciones

- Glosario de Terminologia ContableDocumento13 páginasGlosario de Terminologia ContableCristian QuispeAún no hay calificaciones

- Definición de Cuentas ContablesDocumento7 páginasDefinición de Cuentas ContablesIveth CifuentesAún no hay calificaciones

- 10 Cuentas de Activo y PasivoDocumento9 páginas10 Cuentas de Activo y PasivoStevens Solares67% (3)

- Material Complementario GlosarioDocumento3 páginasMaterial Complementario Glosariosofiavaca1997Aún no hay calificaciones

- Glosario de Terminos ContablesDocumento16 páginasGlosario de Terminos Contablesroger almarazAún no hay calificaciones

- Cuestionario ContabilidadDocumento5 páginasCuestionario Contabilidaddacsa.cpmiguelAún no hay calificaciones

- Clasificacion de CuentasDocumento6 páginasClasificacion de CuentasDamaris MendezAún no hay calificaciones

- Examen Final Sistema Contable Financiero IIDocumento8 páginasExamen Final Sistema Contable Financiero IIjulio aguiarAún no hay calificaciones

- Tema Ii Cuentas de OrdenDocumento8 páginasTema Ii Cuentas de OrdenHowie kevin ZetinaAún no hay calificaciones

- Terminos ContablesDocumento5 páginasTerminos ContablesGustavo Niceas Soto AlvaradoAún no hay calificaciones

- Glosario de CuentasDocumento4 páginasGlosario de Cuentasgamalielpro100% (1)

- Practica de ContablilidadDocumento11 páginasPractica de ContablilidadrossochyAún no hay calificaciones

- Actividad N°6 Glosario Sobre Los Conceptos ContablesDocumento16 páginasActividad N°6 Glosario Sobre Los Conceptos ContablesNayleth Andreina ROMERO PEREIRAAún no hay calificaciones

- Examen Modulo 9Documento4 páginasExamen Modulo 9Laura Fernandez ReyesAún no hay calificaciones

- La Cuenta y Partida DobleDocumento6 páginasLa Cuenta y Partida DobleJoshua EvansAún no hay calificaciones

- Cuentas o RubrosDocumento7 páginasCuentas o RubrosCap AdrianAún no hay calificaciones

- GLOSARIODocumento5 páginasGLOSARIOVital MónicaAún no hay calificaciones

- Reglas Contables y ConceptosDocumento16 páginasReglas Contables y ConceptosNahum Bermudez RAún no hay calificaciones

- La Importancia de La ContabilidadDocumento5 páginasLa Importancia de La ContabilidadAngie MartinezAún no hay calificaciones

- Guia Unidad Ii ContabilidadDocumento8 páginasGuia Unidad Ii ContabilidadDraconel CRAún no hay calificaciones

- Cuentas de Orden y Doc Desc y EndosadosDocumento12 páginasCuentas de Orden y Doc Desc y EndosadosMiguel Angel RojasAún no hay calificaciones

- Evi4 SifDocumento103 páginasEvi4 SifSarid De La CruzAún no hay calificaciones

- Tarea 8Documento9 páginasTarea 8FIORELA ROCIO VEGA MIRANDAAún no hay calificaciones

- Glosario y Terminologias Contables - FCDocumento15 páginasGlosario y Terminologias Contables - FCELI CARUAJULCA GOICOCHEAAún no hay calificaciones

- Cuentas ContablesDocumento19 páginasCuentas ContablesJose Enrique Garcia Lopez100% (1)

- Guia ContabilizadoraDocumento36 páginasGuia ContabilizadoraCortés Sagastegui José EduardoAún no hay calificaciones

- Vocabulario Técnico Comercial Contable MegiaDocumento32 páginasVocabulario Técnico Comercial Contable MegiaAlexander Barboza GilAún no hay calificaciones

- Caratula Conta IDocumento3 páginasCaratula Conta ILuisin PirirAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance Generaljonasvg1234Aún no hay calificaciones

- PCGA Aplicados A Las Acumulaciones Por PagarDocumento2 páginasPCGA Aplicados A Las Acumulaciones Por Pagaryoeskar stevens de la cruzAún no hay calificaciones

- Resumen Del Tema Cuentas y SubcuentasDocumento3 páginasResumen Del Tema Cuentas y SubcuentasAlia JiménezAún no hay calificaciones

- Cuentas de OrdenDocumento5 páginasCuentas de OrdenErick Darwin Vazquez MaldonadoAún no hay calificaciones

- Tema IiDocumento8 páginasTema IiJeffersonTorresAún no hay calificaciones

- Curso ContabilidadDocumento24 páginasCurso ContabilidadOrlando DiazAún no hay calificaciones

- TV FinanzasDocumento13 páginasTV FinanzasIsimar DiazAún no hay calificaciones

- Activo Corriente DisponibleDocumento15 páginasActivo Corriente Disponiblekjbon210% (1)

- Glosario Yairis AgroDocumento19 páginasGlosario Yairis AgroYairis AgroAún no hay calificaciones

- GL OsarioDocumento4 páginasGL Osariokarina candanedoAún no hay calificaciones

- 162B23337 Jimenez Mazariego Francisco Manuel U1 A12Documento16 páginas162B23337 Jimenez Mazariego Francisco Manuel U1 A12francisco manuel100% (1)

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A10Documento13 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A10francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A8Documento14 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A8francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A9Documento5 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A9francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A3Documento10 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A3francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A7Documento6 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A7francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A2Documento12 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A2francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A4Documento3 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A4francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A5Documento10 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A5francisco manuelAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A1Documento4 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A1francisco manuelAún no hay calificaciones

- Terminologia de La Cuenta ContableDocumento6 páginasTerminologia de La Cuenta ContablerandymanoloAún no hay calificaciones

- 07 Ejemplos Programa, Cuestionario de CI, Deficiencias de CI, Divulgaciones ObligatoriasDocumento10 páginas07 Ejemplos Programa, Cuestionario de CI, Deficiencias de CI, Divulgaciones ObligatoriasMonica de Leon100% (1)

- Formulario 300 IVA para El 2017Documento21 páginasFormulario 300 IVA para El 2017Luis Alonso Arroyave LoperaAún no hay calificaciones

- Normatividad Internacional de Contabilidad GubernamentalDocumento7 páginasNormatividad Internacional de Contabilidad GubernamentalCindy Alc'HdzAún no hay calificaciones

- Competencia DeslealDocumento17 páginasCompetencia DeslealBenito Sovero SotoAún no hay calificaciones

- Toribio Ramos Sara RocinaDocumento70 páginasToribio Ramos Sara RocinaVictor MorilloAún no hay calificaciones

- Sílabo Contabilidad de Costos NuevoDocumento8 páginasSílabo Contabilidad de Costos NuevoNash VélezAún no hay calificaciones

- Semana 03 - Análisis e Interpretación de Estados FinancierosDocumento11 páginasSemana 03 - Análisis e Interpretación de Estados FinancierosRobertz ManriqueAún no hay calificaciones

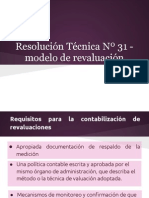

- Resolución Técnica #31 - Modelo de RevaluaciónDocumento20 páginasResolución Técnica #31 - Modelo de RevaluaciónCpn Lucrecia Abasto0% (1)

- Estatuto de Una Asociación CulturalDocumento12 páginasEstatuto de Una Asociación CulturalAndres RochaAún no hay calificaciones

- Reglamento Ley Del Impuesto General A Las VentasDocumento46 páginasReglamento Ley Del Impuesto General A Las VentasEdwin Omar Armas JesusAún no hay calificaciones

- 0f594f - Manual de Procedimientos Impuestos Bolivia TV Ra 106-13Documento44 páginas0f594f - Manual de Procedimientos Impuestos Bolivia TV Ra 106-13Edward TongoAún no hay calificaciones

- Ruta ReconocimientoDocumento6 páginasRuta ReconocimientoPaola VillamilAún no hay calificaciones

- A5 DHGDocumento9 páginasA5 DHGDaniel GonzalezAún no hay calificaciones

- Descripción Procesos CobranzaDocumento12 páginasDescripción Procesos CobranzaYuli Viviana Ordoñez SanchezAún no hay calificaciones

- Pontificia Universidad Católica Del Ecuador Sede Santo DomingoDocumento25 páginasPontificia Universidad Católica Del Ecuador Sede Santo DomingoLIZETH PEREZAún no hay calificaciones

- Cuadro Comparativo Cont. Financiera y AdmDocumento3 páginasCuadro Comparativo Cont. Financiera y AdmLuis David Barenca DiazAún no hay calificaciones

- Cgu 2 DL 1263 2018Documento18 páginasCgu 2 DL 1263 2018Kathalina MolinaAún no hay calificaciones

- FGDFGFDDocumento94 páginasFGDFGFDrafaelAún no hay calificaciones

- Guia Metodológica FinanzasDocumento14 páginasGuia Metodológica FinanzasjagutiveraAún no hay calificaciones

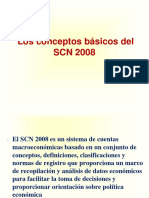

- Los Conceptos Básicos Del SCN 2008Documento38 páginasLos Conceptos Básicos Del SCN 2008Alexis BernillaAún no hay calificaciones

- Auditoría en MercadotecniaDocumento29 páginasAuditoría en MercadotecniaDeyviAún no hay calificaciones

- La Fiscalidad y Los PasivosDocumento32 páginasLa Fiscalidad y Los PasivosNatalia Florez LunaAún no hay calificaciones

- Ciencias Economicas, Administrativas Y Contables DecanatoDocumento1 páginaCiencias Economicas, Administrativas Y Contables DecanatoAntonio Estela RincónAún no hay calificaciones

- Resumen Nic 36Documento2 páginasResumen Nic 36Enrique VásquezAún no hay calificaciones