También podría gustarte

- Manual de Procedimiento para Control de Medidores y SellosDocumento46 páginasManual de Procedimiento para Control de Medidores y SellosJavierAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Trabajo Costos y Presupuestos Entrega 1 Semana 3Documento21 páginasTrabajo Costos y Presupuestos Entrega 1 Semana 3hernando gAún no hay calificaciones

- Contabilidad de CostosDocumento31 páginasContabilidad de Costostatayoi100% (1)

- CNC ManualDocumento111 páginasCNC ManualJorge RomeroAún no hay calificaciones

- Ensayo Sobre La Contabilidad Financiera y La Contabilidad de CostosDocumento5 páginasEnsayo Sobre La Contabilidad Financiera y La Contabilidad de CostosAnonymous rESlDbhZsAún no hay calificaciones

- Generalidades de Los CostosDocumento2 páginasGeneralidades de Los CostosRaùl López69% (13)

- Investigar Las Ventajas y Desventajas de La Contabilidad de CostosDocumento5 páginasInvestigar Las Ventajas y Desventajas de La Contabilidad de CostosMONSERRAT QUINO TOTOAún no hay calificaciones

- Contabilidad de Costos, Administrativa y Financiera PDFDocumento18 páginasContabilidad de Costos, Administrativa y Financiera PDFDavid Orozco AmayaAún no hay calificaciones

- Ingenieria Por Metodos Semana 3Documento6 páginasIngenieria Por Metodos Semana 3danilo acostaAún no hay calificaciones

- Semana 1 - Contabilidad de CostoDocumento7 páginasSemana 1 - Contabilidad de CostoNATHALIE DEL CARMEN MENDOZA TORRESAún no hay calificaciones

- 1.1 A) Identificación de Los Métodos para Obtener Los CostosDocumento11 páginas1.1 A) Identificación de Los Métodos para Obtener Los CostosYuridia Alheli Lopez PavianAún no hay calificaciones

- Contabilidad FinancieraDocumento23 páginasContabilidad FinancieraEmily AcostaAún no hay calificaciones

- Contabilidad de CostosDocumento20 páginasContabilidad de CostosAlejandra baezAún no hay calificaciones

- T3-Contabilidad de CostosDocumento2 páginasT3-Contabilidad de CostosChoche GarciaAún no hay calificaciones

- Reporte de InvestigaciónDocumento9 páginasReporte de InvestigaciónMartha A Cach VargasAún no hay calificaciones

- Qué Es La Contabilidad FinancieraDocumento20 páginasQué Es La Contabilidad FinancierakimberlyAún no hay calificaciones

- Trabajo de Contabilidad Costo I - Jahdiel GotaDocumento20 páginasTrabajo de Contabilidad Costo I - Jahdiel GotaJahdiel Gota CarvajalAún no hay calificaciones

- Caracteríasticas Ventajas y Desventajas de La Contabilidad de CostosDocumento4 páginasCaracteríasticas Ventajas y Desventajas de La Contabilidad de CostosMARTHA PATRICIA GONZALEZ LEYVAAún no hay calificaciones

- El Contador en El Área de Costos de Una EmpresaDocumento3 páginasEl Contador en El Área de Costos de Una EmpresaFelipe De Jesus Uc TuzAún no hay calificaciones

- Lectura 1 Gestión de CostosDocumento9 páginasLectura 1 Gestión de CostosIza KometortaAún no hay calificaciones

- Contabilidad de Costo.Documento15 páginasContabilidad de Costo.katty cAún no hay calificaciones

- Operación en Sistemas de Costos TrabajoDocumento52 páginasOperación en Sistemas de Costos TrabajoJocelyn JiménezAún no hay calificaciones

- Contabilidad General VS Contabilidad CostoDocumento4 páginasContabilidad General VS Contabilidad Costosilvia liseth marchanAún no hay calificaciones

- Unidad I (Contabilidad de Costos)Documento17 páginasUnidad I (Contabilidad de Costos)Lofnert NelliugAún no hay calificaciones

- Fase Final Analisis Estado de Costos y de Resultados - YANIREDocumento12 páginasFase Final Analisis Estado de Costos y de Resultados - YANIREYanire Salazar contreras100% (1)

- ACT1CTDocumento8 páginasACT1CTKennya RuvalcabaAún no hay calificaciones

- Introducción A La Contabilidad de CostosDocumento8 páginasIntroducción A La Contabilidad de CostosLuis Marcelo González PlataAún no hay calificaciones

- La Gestión de CostesDocumento10 páginasLa Gestión de CostesYoger de la RosaAún no hay calificaciones

- T1u3 Contabilidad de CostosDocumento3 páginasT1u3 Contabilidad de CostosBRIAN GERMAN ROBLES DELGADOAún no hay calificaciones

- Investigación Contabilidad de CostosDocumento7 páginasInvestigación Contabilidad de CostosRigoberto GonzalezAún no hay calificaciones

- Costos Act 1Documento9 páginasCostos Act 1Lorena OrtizAún no hay calificaciones

- Notas de Contabilidad Gerencial y Ejercicios A Considerar Como 2do ParcialDocumento5 páginasNotas de Contabilidad Gerencial y Ejercicios A Considerar Como 2do ParcialVictoria AlonsoAún no hay calificaciones

- Documento (4) 11Documento22 páginasDocumento (4) 11Moisés romeroAún no hay calificaciones

- TrabajoDocumento7 páginasTrabajoVerónica TorresAún no hay calificaciones

- Unidad IvDocumento8 páginasUnidad IvMendoza EveAún no hay calificaciones

- UNIDAD I Contabilidad de CostosDocumento4 páginasUNIDAD I Contabilidad de CostosRodrigo AdolfoAún no hay calificaciones

- Contabilidad Costos Como Herramienta Toma DecisionesDocumento7 páginasContabilidad Costos Como Herramienta Toma DecisionesLuisana Isabel DoranteAún no hay calificaciones

- Contabilidad de Costos TaniaDocumento5 páginasContabilidad de Costos TaniaLeydi Rocio Maquera GutiérrezAún no hay calificaciones

- Guia de Estudio Contabilidad de CostosDocumento6 páginasGuia de Estudio Contabilidad de Costososwardo77Aún no hay calificaciones

- GERENCIALDocumento4 páginasGERENCIALkennedymendozalauraAún no hay calificaciones

- Apuntes 1 A Costos Prim 2016Documento15 páginasApuntes 1 A Costos Prim 2016carlos IslasAún no hay calificaciones

- Contabilidad de Costo 2Documento13 páginasContabilidad de Costo 2Migdalia RiveraAún no hay calificaciones

- GFPI-F-135 - Guia - de - Aprendizaje Costos ENTREGA 6 MARZODocumento17 páginasGFPI-F-135 - Guia - de - Aprendizaje Costos ENTREGA 6 MARZOdaisylorena garces perezAún no hay calificaciones

- 1.7 Ventajas y DesventajasDocumento4 páginas1.7 Ventajas y DesventajasERIKA CHAPARRO MIRANDAAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostospilarAún no hay calificaciones

- Reporte de Investigacion CostosDocumento6 páginasReporte de Investigacion CostosVicente Martin Vazquez TafollaAún no hay calificaciones

- Tarea 1 Costos EmpresarialesDocumento8 páginasTarea 1 Costos EmpresarialesAmedaly PerezAún no hay calificaciones

- 1 Act. Preliminar - Contabilidad de CostosDocumento4 páginas1 Act. Preliminar - Contabilidad de CostosWilberth Ovando HernandezAún no hay calificaciones

- Concepto de Contabilidad de Costos (Informe) Ana Neftali Galvan Castillo GB3Documento6 páginasConcepto de Contabilidad de Costos (Informe) Ana Neftali Galvan Castillo GB3Ana Neftali Galvan CastilloAún no hay calificaciones

- Investigacion 5Documento19 páginasInvestigacion 5Ana GomezAún no hay calificaciones

- Utilización de CostosDocumento9 páginasUtilización de CostosWilman Rivera PomaAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1Camila ReaAún no hay calificaciones

- Cuadro Con La Definición de Los Conceptos Encontrados en El Texto AnexoDocumento1 páginaCuadro Con La Definición de Los Conceptos Encontrados en El Texto Anexoyulianis patricia amaris ortizAún no hay calificaciones

- Unidad 2Documento11 páginasUnidad 2Eliu MoralesAún no hay calificaciones

- Contabilidad General Vs Contabilidad CostoDocumento4 páginasContabilidad General Vs Contabilidad CostoAlejandro PerazaAún no hay calificaciones

- Caracteristicas Esenciales de La Contabilidad de CostosDocumento5 páginasCaracteristicas Esenciales de La Contabilidad de CostosAdan Izquierdo CupilAún no hay calificaciones

- Tema 3. Costos Fijos y Variables.Documento11 páginasTema 3. Costos Fijos y Variables.leugim1315Aún no hay calificaciones

- Administración de CostosDocumento5 páginasAdministración de CostosMarianá GonzalezAún no hay calificaciones

- Importancia de La Gestion de CostosDocumento7 páginasImportancia de La Gestion de CostosGustavo AquinoAún no hay calificaciones

- Temas y Subtemas de CostosDocumento7 páginasTemas y Subtemas de CostosmayteleAún no hay calificaciones

- Informe Contabilidad de CostosDocumento4 páginasInforme Contabilidad de Costosbonohor685Aún no hay calificaciones

- Evaluacion. Unidad 1 Habiliades DirecDocumento3 páginasEvaluacion. Unidad 1 Habiliades Direccarlos rodolfo hernandez isidroAún no hay calificaciones

- Actividad 3. Cuadro SinopticoDocumento2 páginasActividad 3. Cuadro Sinopticocarlos rodolfo hernandez isidroAún no hay calificaciones

- Actividad 2. ComparativoDocumento2 páginasActividad 2. Comparativocarlos rodolfo hernandez isidroAún no hay calificaciones

- Actividad 1. Cuadro ComparativoDocumento4 páginasActividad 1. Cuadro Comparativocarlos rodolfo hernandez isidroAún no hay calificaciones

- Tecnicas para La Solucion de ProblemasDocumento3 páginasTecnicas para La Solucion de ProblemasBeth OrioAún no hay calificaciones

- Chat y ForosDocumento3 páginasChat y ForosFRANCO CASTRO SARA ALEXANDRAAún no hay calificaciones

- Tarea 3. MUSICDocumento4 páginasTarea 3. MUSICAlejandroAún no hay calificaciones

- Catalogo BACtrack PG 2021Documento16 páginasCatalogo BACtrack PG 2021Sergio GuerraAún no hay calificaciones

- Guía de Ejercicios de Cálculo de SubredesDocumento6 páginasGuía de Ejercicios de Cálculo de SubredesJackoperaAún no hay calificaciones

- El Proceso Del Diseño EstructuralDocumento4 páginasEl Proceso Del Diseño EstructuralRobert Ben HdzAún no hay calificaciones

- Chi Cuadrado EjerciciosDocumento2 páginasChi Cuadrado Ejerciciosfercho paredesAún no hay calificaciones

- Tarea 4 Métodos Matemáticos IDocumento16 páginasTarea 4 Métodos Matemáticos IGUSTAVO AARON TORRESAún no hay calificaciones

- Requisitos para Un Programa de Inspecciones PlaneadasDocumento21 páginasRequisitos para Un Programa de Inspecciones PlaneadasCristinaAún no hay calificaciones

- Catalogo Officepro 2019-2020 PDFDocumento76 páginasCatalogo Officepro 2019-2020 PDFPaola Bruna VillanuevaAún no hay calificaciones

- 04 ZowiDocumento5 páginas04 ZowiHumberto Bravo MesinasAún no hay calificaciones

- Ley de JouleDocumento2 páginasLey de JouleStephanie Gabriela Molina MontoyaAún no hay calificaciones

- Ie-3 Inst. Eléctricas - Señales DébilesDocumento1 páginaIe-3 Inst. Eléctricas - Señales DébilesAndrey del Aguila Perea0% (1)

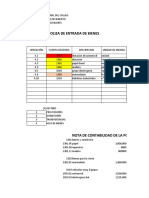

- Formato Entradas y Salidas de AlmacenDocumento7 páginasFormato Entradas y Salidas de AlmacenChristian AlvarezAún no hay calificaciones

- 2 Taller 2 CorteDocumento12 páginas2 Taller 2 CorteJEISSON ALEJANDRO BORDAAún no hay calificaciones

- Lapso 5 - SistemasDocumento11 páginasLapso 5 - SistemasMireya SantiestebanAún no hay calificaciones

- Teorema de BayesDocumento2 páginasTeorema de Bayesvice.cursosAún no hay calificaciones

- Mips3-Convertido - Spanish - FinalDocumento38 páginasMips3-Convertido - Spanish - FinalRetxer AlessanAún no hay calificaciones

- 10-MM-Lista Parámetros MM420 440Documento159 páginas10-MM-Lista Parámetros MM420 440Jose Luis Martinez MartinezAún no hay calificaciones

- Tarea 6 - Rodrigo - Devia - RuedaDocumento14 páginasTarea 6 - Rodrigo - Devia - RuedaRodrigo Devia RuedaAún no hay calificaciones

- Ta-Rau-Man-Czf-Pro-014 Cambio de Zapatas de FrenoDocumento3 páginasTa-Rau-Man-Czf-Pro-014 Cambio de Zapatas de FrenoYESMIN ZELAYAAún no hay calificaciones

- Andrés RamírezDocumento3 páginasAndrés RamírezJennifer Amador25% (4)

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Solución de Problemas de Balance de MateriaDocumento9 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 3 - Solución de Problemas de Balance de MateriaAngelo Sivaris López HerreraAún no hay calificaciones

- Diario de Campo Terminado 04Documento5 páginasDiario de Campo Terminado 04Alejandro TovarAún no hay calificaciones

- Check List Equipos ComunicacionesDocumento3 páginasCheck List Equipos Comunicacionesjesus collanteAún no hay calificaciones

- Como Calcular y Dibujar Un Diagrama Unifilar.Documento6 páginasComo Calcular y Dibujar Un Diagrama Unifilar.gabrielAún no hay calificaciones

- Aa1 Sistemas DistribuidosDocumento11 páginasAa1 Sistemas DistribuidosJorge SanchezAún no hay calificaciones