También podría gustarte

- Resolución Miscelánea Fiscal para 2019De EverandResolución Miscelánea Fiscal para 2019Aún no hay calificaciones

- Costos Unidades EquivalentesDocumento16 páginasCostos Unidades EquivalentesLeo GIAún no hay calificaciones

- Casacion #8327-2015Documento27 páginasCasacion #8327-2015Jennifer CayoAún no hay calificaciones

- Obligación Tributaria AduaneraDocumento12 páginasObligación Tributaria AduaneraMargot Huanca TorresAún no hay calificaciones

- Trabajo Auditoria ExposicionDocumento17 páginasTrabajo Auditoria ExposicionJuan Jose MediavillaAún no hay calificaciones

- Administracióndesistemasdetransporte IDocumento96 páginasAdministracióndesistemasdetransporte Ifabricioace1978Aún no hay calificaciones

- Guia Categorias Desgravacion ArancelariasDocumento4 páginasGuia Categorias Desgravacion ArancelariasJocelyn CasianoAún no hay calificaciones

- Test 04 - ComexDocumento8 páginasTest 04 - ComexCristopher HinostrozaAún no hay calificaciones

- Curso Importación China PRIMERA SESIÓNDocumento41 páginasCurso Importación China PRIMERA SESIÓNgian carlos abarca mancheAún no hay calificaciones

- Importacion de RopaDocumento7 páginasImportacion de RopaAnaAún no hay calificaciones

- Ficha de Aplicación 13Documento2 páginasFicha de Aplicación 13Jhosue RuizAún no hay calificaciones

- Tesis - Ultimo SegundoDocumento50 páginasTesis - Ultimo SegundoDora Yangali VicenteAún no hay calificaciones

- Como Afecta El Covid en El Mercado de Valores PDFDocumento6 páginasComo Afecta El Covid en El Mercado de Valores PDFTHALIA LISBETH SANCHEZ TACILLAAún no hay calificaciones

- Memo y Programa Estados FinancierosDocumento15 páginasMemo y Programa Estados FinancierosGiovani Arce GalindoAún no hay calificaciones

- Regímenes AduaneroDocumento77 páginasRegímenes AduaneroAlex Perci RojasAún no hay calificaciones

- IMPORT. CHINA Matriz de Selección de ProveedoresDocumento7 páginasIMPORT. CHINA Matriz de Selección de ProveedoresantonyAún no hay calificaciones

- Importacion PeruDocumento42 páginasImportacion PeruKarl OlmacAún no hay calificaciones

- IMPORT. CHINAMedidas de Seguridad de AlibabaDocumento32 páginasIMPORT. CHINAMedidas de Seguridad de AlibabaantonyAún no hay calificaciones

- Heineken Vs ABinbevDocumento9 páginasHeineken Vs ABinbevEliabeth Georgeth Yalli CondoriAún no hay calificaciones

- PERCEPCIONESDocumento6 páginasPERCEPCIONESluisAún no hay calificaciones

- Tuo de La Ley Del Impuesto General A Las Ventas e Impuesto Selectivo Al ConsumoDocumento71 páginasTuo de La Ley Del Impuesto General A Las Ventas e Impuesto Selectivo Al ConsumoMaricielo Nestor CutipaAún no hay calificaciones

- Flujograma de ComprasDocumento4 páginasFlujograma de ComprasSheny Adama CAún no hay calificaciones

- Manual - Pre Registro de Facturas AVINKADocumento9 páginasManual - Pre Registro de Facturas AVINKARaffo Trucíos100% (1)

- Escalas de Medicion Mayra ParraDocumento18 páginasEscalas de Medicion Mayra ParraMayra parraAún no hay calificaciones

- Requisitos para Ejercer PericiaDocumento3 páginasRequisitos para Ejercer Periciamarianella montoya davilaAún no hay calificaciones

- Saavedra Valdivia Eduard Yermain 31-07-21Documento418 páginasSaavedra Valdivia Eduard Yermain 31-07-21Rj CrAún no hay calificaciones

- 1 Semana Historia y Evolucion de La Aduana en El PeruDocumento26 páginas1 Semana Historia y Evolucion de La Aduana en El PeruMaria Tuchia FernandezAún no hay calificaciones

- Elasticidad Del Precio de La Demanda20Documento37 páginasElasticidad Del Precio de La Demanda20Camilo FonsecaAún no hay calificaciones

- Sesion 02 CargaDocumento53 páginasSesion 02 CargaLucia BautistaAún no hay calificaciones

- Itil v3 Gestion de Nivel de Servicios (Sesion 8)Documento49 páginasItil v3 Gestion de Nivel de Servicios (Sesion 8)Benjamin ACAún no hay calificaciones

- Documentacion Arancelaria PDFDocumento45 páginasDocumentacion Arancelaria PDFNATHALY NICOLE AMAU MONTESAún no hay calificaciones

- Régimen de Retenciones Del IGV: FACULTAD DE......... Escuela Profesional deDocumento14 páginasRégimen de Retenciones Del IGV: FACULTAD DE......... Escuela Profesional deJUAN CARLOS ALVAREZ CALDERONAún no hay calificaciones

- Proyecto de Empleabilidad y EmprendimientoDocumento2 páginasProyecto de Empleabilidad y EmprendimientoKerly Delgado FernandezAún no hay calificaciones

- Arch.3-El Arancel de Aduanas-OkDocumento3 páginasArch.3-El Arancel de Aduanas-OkElsavc CvAún no hay calificaciones

- Impuesto A La Renta Ta1Documento15 páginasImpuesto A La Renta Ta1Wanders Flores CastilloAún no hay calificaciones

- Foro 9 - Aprobación Normas de Control InternoDocumento3 páginasForo 9 - Aprobación Normas de Control Internolaura marisol eguizabal blasAún no hay calificaciones

- Trabajo de Informe CLP Operador LogísticoDocumento27 páginasTrabajo de Informe CLP Operador LogísticoJaime Rasmussen MacedaAún no hay calificaciones

- Auditoria Tributaria y Fiscalizacion TributariaDocumento3 páginasAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sAún no hay calificaciones

- Lectura 1 PDFDocumento19 páginasLectura 1 PDFronaldo gabriel gomez salvatierraAún no hay calificaciones

- Memorando de PlaneamientoDocumento84 páginasMemorando de PlaneamientoRoy Erick Copa MedinaAún no hay calificaciones

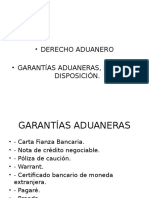

- Garantías Aduaneras y Delitos AduanerosDocumento35 páginasGarantías Aduaneras y Delitos AduanerosJossi YosuelAún no hay calificaciones

- Incoterms 2020Documento13 páginasIncoterms 2020Jhersson Ivan Coronel Mendoza100% (1)

- Actividad de Investigacion Formativa - 1er AporteDocumento20 páginasActividad de Investigacion Formativa - 1er AporteFernanda Cardenas VillacortaAún no hay calificaciones

- TA - Economia y Finanzas - Guillermo Tovar - 2011113700Documento10 páginasTA - Economia y Finanzas - Guillermo Tovar - 2011113700Guillermo TovarAún no hay calificaciones

- Regímenes de Importación PARTE 1Documento48 páginasRegímenes de Importación PARTE 1Salcal FfssAún no hay calificaciones

- Proyectos de IngenieriaDocumento13 páginasProyectos de IngenieriaLuis Nests HeirdernAún no hay calificaciones

- Costos ABC HospitalesDocumento10 páginasCostos ABC HospitalesCésar ParionaAún no hay calificaciones

- Gestion de Tesoreria ConceptosDocumento155 páginasGestion de Tesoreria ConceptosJohn PortugalAún no hay calificaciones

- Base Legal Del Peritaje ContableDocumento15 páginasBase Legal Del Peritaje ContableGari Lopez ValdezAún no hay calificaciones

- Cadena de ValorDocumento5 páginasCadena de ValorJose SalasAún no hay calificaciones

- Examen Final de Legislacion TributariaDocumento13 páginasExamen Final de Legislacion TributariaREYNALDOAún no hay calificaciones

- EjerciciosDocumento1 páginaEjerciciosKATHYREN MARIELA ROCA DE LA CRUZAún no hay calificaciones

- Seguridad Ocupacional TesisDocumento114 páginasSeguridad Ocupacional TesisJean TisserantAún no hay calificaciones

- Ejercicio Casa 4Documento3 páginasEjercicio Casa 4Raysha Mileynn IbañezAún no hay calificaciones

- Libro Diario - Libro Mayor - Balance de ComprobaciónDocumento40 páginasLibro Diario - Libro Mayor - Balance de ComprobaciónChantal Huamani OrmeñoAún no hay calificaciones

- Principios de La Ley Genereal de AduanasDocumento41 páginasPrincipios de La Ley Genereal de AduanasIsabel PaucarAún no hay calificaciones

- Tributario IIIDocumento18 páginasTributario IIIhenryAún no hay calificaciones

- Planeamiento Tributario - Carlos MoreanoDocumento28 páginasPlaneamiento Tributario - Carlos MoreanoJO HN100% (1)

- Norma Xvi (Norma Antielusiva) y Su Aplicacion de FiscalizacionDocumento45 páginasNorma Xvi (Norma Antielusiva) y Su Aplicacion de FiscalizacionJUAN DIEGO VILLAFANA HUAMANIAún no hay calificaciones

- Qué Es La Economía de OpciónDocumento5 páginasQué Es La Economía de OpciónjanierpazsupoAún no hay calificaciones

- Casación #2434-2014 CuscoDocumento3 páginasCasación #2434-2014 CuscoCECP - Centro de Estudios de Derecho Civil100% (2)

- Libro GIlberto BruzualDocumento22 páginasLibro GIlberto BruzualAnali MazaAún no hay calificaciones

- Casación #1131-2018-Puno - Alcances de La Obediencia Debida - PARIONA ABOGADOSDocumento27 páginasCasación #1131-2018-Puno - Alcances de La Obediencia Debida - PARIONA ABOGADOSLEONARDO CESAR ARTUROAún no hay calificaciones

- Furman v. Georgia (1) ESDocumento57 páginasFurman v. Georgia (1) ESAndreloAún no hay calificaciones

- Memorial de Juicio Ordinario de Daños y PerjuiciosDocumento3 páginasMemorial de Juicio Ordinario de Daños y PerjuiciosRudy Alexander Martinez LópezAún no hay calificaciones

- Ley 30370Documento1 páginaLey 30370RDAún no hay calificaciones

- Tesis Vulneracion de La Garantia Constitucional A La Doble Instancia Por La Condena Del Absuelto. Autor Lucio Cutipa CcasoDocumento304 páginasTesis Vulneracion de La Garantia Constitucional A La Doble Instancia Por La Condena Del Absuelto. Autor Lucio Cutipa CcasoLucio CutipaAún no hay calificaciones

- Examen EdsonDocumento4 páginasExamen EdsonYsabel Borda DonairesAún no hay calificaciones

- Marco Tentativo de Investigación (2) VDocumento3 páginasMarco Tentativo de Investigación (2) VWilson TCAún no hay calificaciones

- Ley Del Libro PDFDocumento7 páginasLey Del Libro PDFAlex VallejoAún no hay calificaciones

- Ley-9378 - Regularización Dominial de Viviendas Otorgadas Por El IPVDocumento4 páginasLey-9378 - Regularización Dominial de Viviendas Otorgadas Por El IPVDeborah PueblaAún no hay calificaciones

- Actividad 2 Metodologia de La InvestigacionDocumento17 páginasActividad 2 Metodologia de La InvestigacionMilena BohorquezAún no hay calificaciones

- Principios en El Derecho TributarioDocumento2 páginasPrincipios en El Derecho TributarioJahayra PeraltaAún no hay calificaciones

- Código de Ética Policial - FinalDocumento11 páginasCódigo de Ética Policial - FinalJean Carlos Saldaña60% (5)

- Kauf 2Documento2 páginasKauf 2Francisco Ramirez ParralesAún no hay calificaciones

- Ley Organica de La Contraloria General Del Estado ActualizadaDocumento43 páginasLey Organica de La Contraloria General Del Estado ActualizadaContreras JanneAún no hay calificaciones

- 641-2018 - DervidaoDocumento3 páginas641-2018 - DervidaoMayra Rui MelAún no hay calificaciones

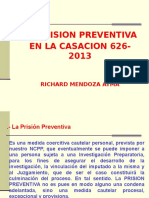

- La Prision Preventiva en La Casacion 626 EXPOSICIÓNDocumento17 páginasLa Prision Preventiva en La Casacion 626 EXPOSICIÓNGabrielVenturaCáceresAún no hay calificaciones

- Lunes 12 de Diciembre de 2011Documento54 páginasLunes 12 de Diciembre de 2011elvoceroprAún no hay calificaciones

- Civil III Ivan BarrientosDocumento264 páginasCivil III Ivan BarrientosHitomi Lee Cho VillarroelAún no hay calificaciones

- Código Civil 03.2020 LP 21 30Documento10 páginasCódigo Civil 03.2020 LP 21 30Pedro Mamani MamaniAún no hay calificaciones

- Derechodeobligaciones Diapositivasdeldr Edgardoquispev Parte1 120123124851 Phpapp02Documento28 páginasDerechodeobligaciones Diapositivasdeldr Edgardoquispev Parte1 120123124851 Phpapp02SAMWILTRAún no hay calificaciones

- ACCIÓN DE AMPARO - pp2Documento29 páginasACCIÓN DE AMPARO - pp2alvarovivas1990Aún no hay calificaciones

- PascoDocumento49 páginasPascoEddy Aldair Benique MadariagaAún no hay calificaciones

- Trabajo Final, InmobiliarioDocumento21 páginasTrabajo Final, InmobiliarioIsaura Concepcion HenriquezAún no hay calificaciones

- Introducción:: Ciclo Escolar: 2021-2 Grupo: DE-DESPAO-2201-M18-007 Sesión: 4Documento7 páginasIntroducción:: Ciclo Escolar: 2021-2 Grupo: DE-DESPAO-2201-M18-007 Sesión: 4Isa ReyesAún no hay calificaciones

- Tesina DiplomadoDocumento26 páginasTesina DiplomadoFito CarreraAún no hay calificaciones

- Audiencia Pública Del Caso Tzompaxtle Tecpile y Otros VsDocumento3 páginasAudiencia Pública Del Caso Tzompaxtle Tecpile y Otros VsPaola DelgadoAún no hay calificaciones

- Cuadro Comparativo Penal General Colombia y EspañaDocumento12 páginasCuadro Comparativo Penal General Colombia y EspañaMaicol DiazAún no hay calificaciones

- Derecho ProbatorioDocumento9 páginasDerecho ProbatorioAngie EstradaAún no hay calificaciones