También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Semiologia Del Sistema Nervioso Fustinoni 15eDocumento546 páginasSemiologia Del Sistema Nervioso Fustinoni 15eKarla Olmos Silva88% (42)

- Analisis FinancieroDocumento9 páginasAnalisis FinancieroYudid Chura100% (1)

- Ejercicio Indicadores FinancierosDocumento6 páginasEjercicio Indicadores FinancierosNAYELIS YULITHZA BENJUMEA AMAYA (:-)Aún no hay calificaciones

- 10 PREDICCION DE PROPIEDADES TERMOFISICAS EN LOS ALIMENTOSs PDFDocumento36 páginas10 PREDICCION DE PROPIEDADES TERMOFISICAS EN LOS ALIMENTOSs PDFMagdalena MAAún no hay calificaciones

- Caso Práctico Sobre Los Índices de RentabilidadDocumento4 páginasCaso Práctico Sobre Los Índices de RentabilidadYenifer RondonAún no hay calificaciones

- UNACEMDocumento39 páginasUNACEMDiana Alejandra Mendoza0% (1)

- Evidencia 1Documento11 páginasEvidencia 1Ruben Alexis Guerrero Hurtado100% (2)

- ACTIVIDAD EVALUATIVA EJE 4 - Análisis y Toma de DecisionesDocumento6 páginasACTIVIDAD EVALUATIVA EJE 4 - Análisis y Toma de Decisionescarmen salazar85% (13)

- Ingresos OperacionalesDocumento3 páginasIngresos OperacionalesJuan Pablo PelaezAún no hay calificaciones

- AAn14nevin3ninformendenestadosnfinacierosnn2n 51635028885275bDocumento11 páginasAAn14nevin3ninformendenestadosnfinacierosnn2n 51635028885275bElizabeth OviedoAún no hay calificaciones

- Taller para Razones FinancierasDocumento2 páginasTaller para Razones FinancierasAmilkar RodríguezAún no hay calificaciones

- AA14 Evidencia 3Documento18 páginasAA14 Evidencia 3naudinAún no hay calificaciones

- Planeacion y Control FinancieroDocumento24 páginasPlaneacion y Control Financierogelly1216Aún no hay calificaciones

- Practico FinanzasDocumento2 páginasPractico FinanzasGabriela choque zubiaAún no hay calificaciones

- Estados Financieros y Estados de Resultados Integrales4Documento7 páginasEstados Financieros y Estados de Resultados Integrales4CLAUDIAAún no hay calificaciones

- EXAMEN FINAL VIRTUAL (1 PARTE) RealizadoDocumento14 páginasEXAMEN FINAL VIRTUAL (1 PARTE) RealizadoDayan CardenasAún no hay calificaciones

- Analisis FinancieroDocumento31 páginasAnalisis FinancieroMateo Garcia CastroAún no hay calificaciones

- Evidencia 3 Aa14Documento20 páginasEvidencia 3 Aa14Elizabeth OviedoAún no hay calificaciones

- Balance General E Ed SheranDocumento5 páginasBalance General E Ed SheranSANDRA LILIANA LOPEZ FOREROAún no hay calificaciones

- Ejercicio Evaluación Final Del CursoDocumento23 páginasEjercicio Evaluación Final Del CursoYAHAAún no hay calificaciones

- Practica ParticipativaDocumento8 páginasPractica ParticipativaAlejandra Forteza SeguelAún no hay calificaciones

- Caso Rentas de Trabajo y F - ExtranjeraDocumento5 páginasCaso Rentas de Trabajo y F - Extranjeraaxel coilaAún no hay calificaciones

- Actividad de Aprendizaje 13 Taller Estados FinancierosDocumento9 páginasActividad de Aprendizaje 13 Taller Estados FinancierosAlejandra sarmientoAún no hay calificaciones

- Breve Ejercicio Analisis y RazonesDocumento10 páginasBreve Ejercicio Analisis y RazonesMelissa PuacAún no hay calificaciones

- Taller Unidad 4Documento4 páginasTaller Unidad 4Jose ZapataAún no hay calificaciones

- N. 3 Asientos de Cierre y Estado de ResultadosDocumento12 páginasN. 3 Asientos de Cierre y Estado de ResultadosvanysAún no hay calificaciones

- Fase 4. Tito Isairias.Documento9 páginasFase 4. Tito Isairias.Adriana PerdomoAún no hay calificaciones

- Enunciado Ejercico Casa MIADocumento7 páginasEnunciado Ejercico Casa MIAKalethAún no hay calificaciones

- Tarea 2 de Contabilidad Superior 2Documento7 páginasTarea 2 de Contabilidad Superior 2ivanAún no hay calificaciones

- Taller Flujo de Caja Presupuesto de Efectivo.Documento2 páginasTaller Flujo de Caja Presupuesto de Efectivo.Jose Francisco Lopez NoriegaAún no hay calificaciones

- Gabriela Santana y Daniela CuellarDocumento18 páginasGabriela Santana y Daniela CuellarDaniela CuellarAún no hay calificaciones

- Taller Presupuesto Efectivo 7Documento3 páginasTaller Presupuesto Efectivo 7Clara Katherine RiascosAún no hay calificaciones

- Comercializadora Del Puerto SASDocumento8 páginasComercializadora Del Puerto SASJohnny Santodomingo CabaAún no hay calificaciones

- Semana 6 ANALISISDocumento3 páginasSemana 6 ANALISISLAURA MONTAÑO SANCHEZAún no hay calificaciones

- Tema 1 - Taller 300423Documento4 páginasTema 1 - Taller 300423Adacneris SalazarAún no hay calificaciones

- EEFFDocumento5 páginasEEFFKATHERINE PAMELA CRUZ APONTEAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Indicadores de GestiónDocumento11 páginasGuia de Actividades y Rúbrica de Evaluación - Unidad 1 - Fase 2 - Indicadores de GestiónDiana Cristina Guzmán ReyesAún no hay calificaciones

- Taller 02 - Taller TributarioDocumento2 páginasTaller 02 - Taller TributarioEdwin AvendañoAún no hay calificaciones

- Parcial Tercer CorteDocumento15 páginasParcial Tercer CorteLeidy CanoAún no hay calificaciones

- Trabajo ContabilidadDocumento10 páginasTrabajo ContabilidadLissette ZambranoAún no hay calificaciones

- Estados Financieros Actividad - Cindy HerreraDocumento6 páginasEstados Financieros Actividad - Cindy HerreraFAMILIASEN ACCION SABANADE TORRESAún no hay calificaciones

- Fabian Castillo Rol Contador Fase 4Documento13 páginasFabian Castillo Rol Contador Fase 4Fabian CastilloAún no hay calificaciones

- Evidencia 1 Taller Estados FinancierosDocumento12 páginasEvidencia 1 Taller Estados FinancierosLizeth FuentesAún no hay calificaciones

- Ejercicios Sobre Flujo de Caja Libre PDFDocumento8 páginasEjercicios Sobre Flujo de Caja Libre PDFCristian Fernando Tarifa MartinezAún no hay calificaciones

- Balanace General y P&G de Juan ValdesDocumento14 páginasBalanace General y P&G de Juan ValdesJenny TorresAún no hay calificaciones

- Metodo Directo e Indirecto - Calculo Del Estado de Flujo de EfectivoDocumento7 páginasMetodo Directo e Indirecto - Calculo Del Estado de Flujo de EfectivoAngeline AvilaAún no hay calificaciones

- Toaz - Info Actividad 4 Preparacion de Estados Financieros PRDocumento5 páginasToaz - Info Actividad 4 Preparacion de Estados Financieros PRjessica suarezAún no hay calificaciones

- EnunciadoDocumento12 páginasEnunciadoKarim LopezAún no hay calificaciones

- Tarea 1-4 Finanzas 4 - 0510586Documento14 páginasTarea 1-4 Finanzas 4 - 0510586david lopezAún no hay calificaciones

- Renta NovDocumento8 páginasRenta NovPaola Andrea Velez MontesAún no hay calificaciones

- Ejercicios Flujo de CajaDocumento2 páginasEjercicios Flujo de CajaVICANAS PLAYSPORTAún no hay calificaciones

- Ejemplo de Indices FinancierosDocumento7 páginasEjemplo de Indices Financierosnerysamuel80% (5)

- UntitledDocumento5 páginasUntitledJean Pier Perez SilvaAún no hay calificaciones

- Capítulo II Finanzas de Corto Plazo 4099 Parte IIIDocumento16 páginasCapítulo II Finanzas de Corto Plazo 4099 Parte IIIGDR XAún no hay calificaciones

- Alessandra Castro Ejercicio Tarea 1xlsxDocumento3 páginasAlessandra Castro Ejercicio Tarea 1xlsxNellita MesaAún no hay calificaciones

- AA13 EV1 Taller Estados FinancierosDocumento11 páginasAA13 EV1 Taller Estados FinancierosCalvin Evans WilliamsAún no hay calificaciones

- Costos de Servicio de Clases de InglesDocumento10 páginasCostos de Servicio de Clases de InglesMirko Alejandro Garcia SilvaAún no hay calificaciones

- Parcial 2 Analisis Financiero Grupo3Documento7 páginasParcial 2 Analisis Financiero Grupo3Natalia Hernández ArteagaAún no hay calificaciones

- Lab. 03 2017Documento4 páginasLab. 03 2017Rosita D'LeonAún no hay calificaciones

- Taller FinalDocumento6 páginasTaller FinalKAREN GIRALDOAún no hay calificaciones

- Preparacion de Estados Financieros - JAIME LORA BARRIOSDocumento6 páginasPreparacion de Estados Financieros - JAIME LORA BARRIOSmezalejandraAún no hay calificaciones

- RAE de La Carta Sobre La ToleranciaDocumento2 páginasRAE de La Carta Sobre La ToleranciaLaura CastiblancoAún no hay calificaciones

- Macroestructura El Dia Nietzsche LloroDocumento3 páginasMacroestructura El Dia Nietzsche LloroLaura CastiblancoAún no hay calificaciones

- Intervenir 1 - Guia - 2501517 - Castiblanco LauraDocumento34 páginasIntervenir 1 - Guia - 2501517 - Castiblanco LauraLaura CastiblancoAún no hay calificaciones

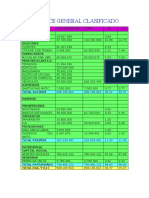

- Balance Clasificado Porcentajes IntDocumento2 páginasBalance Clasificado Porcentajes IntLaura CastiblancoAún no hay calificaciones

- Balance Clasificado Porcentajes IntDocumento2 páginasBalance Clasificado Porcentajes IntLaura CastiblancoAún no hay calificaciones

- Informe de AuditoríaDocumento15 páginasInforme de AuditoríaLay TorrezAún no hay calificaciones

- El ReintegroDocumento12 páginasEl ReintegroJAVIER ALONSO RAMIREZ ARIASAún no hay calificaciones

- Proyecto Final-Línea de Producción de Envases AutomatizadoDocumento8 páginasProyecto Final-Línea de Producción de Envases AutomatizadoSebastian RuizAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalCarlosAún no hay calificaciones

- Brochure AC 18ABRIL22Documento17 páginasBrochure AC 18ABRIL22malenaAún no hay calificaciones

- Aa4 IoDocumento10 páginasAa4 IoRonald SalazarAún no hay calificaciones

- Día de La Canción CriollaDocumento5 páginasDía de La Canción CriollaAntonio Benito QuispeAún no hay calificaciones

- Selección de Libros de Texto para La Educación BásicaDocumento2 páginasSelección de Libros de Texto para La Educación BásicaNancy FernandezAún no hay calificaciones

- Situación Actual de La Producción de Frutas y HortalizasDocumento6 páginasSituación Actual de La Producción de Frutas y HortalizasKatlyn RoblesAún no hay calificaciones

- 1-Taller Higiene y Contaminación CruzadaDocumento3 páginas1-Taller Higiene y Contaminación CruzadaMonserrath BombonAún no hay calificaciones

- Historia Algebra LinealDocumento4 páginasHistoria Algebra Linealjhesen coila coriniAún no hay calificaciones

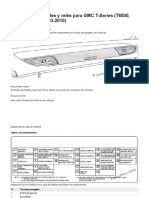

- Digrama Fusibles GMC t7500 2006Documento8 páginasDigrama Fusibles GMC t7500 2006ObedAlvaradoAún no hay calificaciones

- IN-CL-04 - Instructivo Tintas PenetrantesDocumento3 páginasIN-CL-04 - Instructivo Tintas PenetrantesLorena Grijalba LeónAún no hay calificaciones

- Fase 1 Reconocimiento Del CursoDocumento7 páginasFase 1 Reconocimiento Del CursoDiana Marcela Garcia Gonzalez100% (1)

- VILCHEZ HUANAMBAL INGRID Sesion 2Documento3 páginasVILCHEZ HUANAMBAL INGRID Sesion 2Ingrid VilchezAún no hay calificaciones

- Junin-CA-Depuracion de Las Aguas Del RioDocumento16 páginasJunin-CA-Depuracion de Las Aguas Del RioJorge Luis Rojas DiezAún no hay calificaciones

- StorytellingDocumento8 páginasStorytellingMar Vargas DarciaAún no hay calificaciones

- 2014 Julieta Boy La Altura de Los SuenosDocumento3 páginas2014 Julieta Boy La Altura de Los SuenosinesfloresguzmanAún no hay calificaciones

- Costo Postes CobecDocumento1 páginaCosto Postes CobecemirluquezvAún no hay calificaciones

- Direccion de Proyectos PMI II. Preguntas FrecuentesDocumento6 páginasDireccion de Proyectos PMI II. Preguntas FrecuentesRichard ValarezoAún no hay calificaciones

- Seguridad VacacionesDocumento2 páginasSeguridad VacacionesABEL SINNING CASTAÑEDAAún no hay calificaciones

- EtnografiaDocumento3 páginasEtnografiaAner ZemanateAún no hay calificaciones

- Bitácora Práctica Profesional 1ra Semana Del 05 Al 12 de SeptiembreDocumento2 páginasBitácora Práctica Profesional 1ra Semana Del 05 Al 12 de SeptiembrerichardAún no hay calificaciones

- Manual de Contabilidad para Las Empresas Del Sistema FinancieroDocumento12 páginasManual de Contabilidad para Las Empresas Del Sistema FinancieroKLEIDER-GAMERAún no hay calificaciones

- A Qué Temperatura La Lectura E1Documento22 páginasA Qué Temperatura La Lectura E1Alejandro Ledezma67% (3)

- Formato Postulacion Distincion Fenalco Solidario Social 2020Documento6 páginasFormato Postulacion Distincion Fenalco Solidario Social 2020Rafael TellezAún no hay calificaciones

- Formulario SolicitudDocumento1 páginaFormulario SolicitudEli de ValienteAún no hay calificaciones

- Determinación de La MisiónDocumento2 páginasDeterminación de La MisióntronkysAún no hay calificaciones