100% encontró este documento útil (2 votos)

2K vistas11 páginasEvidencia 1

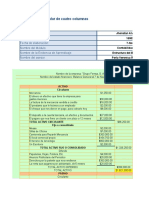

El documento presenta un estado de flujo de efectivo para la empresa Actimex, S.A. para el mes de enero. Muestra los flujos de efectivo de las actividades de operación, inversión y financiamiento. Adicionalmente, incluye un análisis financiero de la empresa Comercializadora del Sureste, S.A. de C.V. para los años 2016 y 2015 a través de estados financieros y razones financieras.

Cargado por

Ruben Alexis Guerrero HurtadoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

2K vistas11 páginasEvidencia 1

El documento presenta un estado de flujo de efectivo para la empresa Actimex, S.A. para el mes de enero. Muestra los flujos de efectivo de las actividades de operación, inversión y financiamiento. Adicionalmente, incluye un análisis financiero de la empresa Comercializadora del Sureste, S.A. de C.V. para los años 2016 y 2015 a través de estados financieros y razones financieras.

Cargado por

Ruben Alexis Guerrero HurtadoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd